Косик.Мікроек-ка (повна версія)

.pdfна стан рівноваги, є доходи і схильність до заощадження домогосподарств,

а також прибутковість інвестицій. Серед інших чинників варто виділити такі як: фаза економічного циклу, інфляційні очікування, ризик, кредитна політика держави.

Якщо в економіці помічається спад, фірми очікують зменшення обсягів продажу і скорочення майбутніх прибутків від нових інвестицій, попит на

позичковий капітал знизиться, крива Df зміститься ліворуч, відповідно

зміститься і крива сукупного попиту. Це веде до встановлення нового рівня ставки проценту і нового стану рівноваги. Суттєво впливають на стан рівноваги інфляційні очікування і ризик, пов’язаний з невизначеністю майбутніх надходжень від нового капіталу, а також грошово-кредитна політика держави, яка регулює грошовий ринок.

Ставка проценту впливає і на інвестиційні рішення фірми, які здійснюються методом самофінансування. Навіть якщо фірма вкладає власний капітал (нерозподілений прибуток) у будь-який об’єкт, вона також порівнює вигідність цих вкладень зі ставкою проценту. Якщо ставка проценту перевищує норму очікуваного прибутку від власних інвестицій у виробництво, то фірмі вигідніше просто вкласти свої гроші в банк, а не у купівлю засобів виробництва.

На практиці інвестори для визначення вигідності інвестицій часто користуються показником норми віддачі. Норма віддачі обчислюється як відношення прибутку, за вирахуванням виплат проценту за кредит, до вартості інвестицій в процентах:

π |

′ |

= |

π − R |

×100% , |

(16.12 ) |

|

In |

де π′ – норма віддачі від інвестицій; π – сума прибутку;

R – сума проценту;

In – сума чистих інвестицій.

Норма віддачі, яка забезпечує вигідність реалізації проекту в кредит,

називається мінімально прийнятною нормою віддачі. Відбираючи вигідні проекти, фірма порівнює очікувану проектну норму віддачі з мінімально прийнятною. Проект відхиляється, якщо проектний показник менший. Зрозуміло, що чим нижча ставка проценту, тим більше проектів потрапляє в розряд вигідних. Так само, після завершення будівництва об’єкту, порівнюється фактично досягнута норма віддачі з мінімально прийнятною. У відповідності з цим фірма приймає рішення про перспективи свого розвитку.

Отже, ставка проценту, як і звичайна ціна товарів і послуг, виконує розподільчу функцію. Вона розподіляє грошовий, а відповідно і реальний капітал серед різних фірм та інвестиційних об’єктів. Фінансовий капітал притікає у ті галузі, де норма віддачі настільки висока, що гарантує виплату

діючої процентної ставки за кредит. Як правило, це високопродуктивні галузі або фірми, які впроваджують нові методи виробництва, високотехнологічну продукцію.

Але процентна ставка – не ідеальний інструмент розподілу ресурсів. В сучасних умовах крупні олігополії знаходяться в значно кращих умовах щодо отримання позики, ніж малі одноосібні підприємства. Вони можуть контролювати ціни на свою продукцію, забезпечуючи високу прибутковість виробництва і перекладаючи витрати, пов’язані зі сплатою позичкового проценту, на споживача. Крім того сам престиж крупної фірми, більш стійкої в кризових ситуаціях, дозволяє їм одержувати позики на пільгових умовах.

16.2. Ринок капітальних активів.

Ціна активу

На ринку капітальних активів купують і продають фізичний капітал.

До сукупного запасу фізичного капіталу західна теорія відносить основні фонди, які збільшуються шляхом інвестицій. Разом із землею фізичний капітал утворює речове багатство країни. Капітальний актив розглядається як благо тривалого користування, тому центральну роль в теорії капіталу відіграє час. З ним пов’язані такі проблеми як невизначеність і ризик. Багато показників використання капіталу носять прогностичний характер, розглядаються як майбутні очікувані потоки. Час враховується при побудові кривих попиту на капітал і пропонування капіталу, а також при визначенні ціни капітального активу.

На обсяги пропонування капітального активу впливають: запас активу, потік послуг від активу і потік доходів.

Запас капіталу визначається кількістю заводів, устаткування, транспортних засобів тощо, які знаходяться у власності фірм на даний момент часу.

Потік послуг від активу – це кількість відпрацьованого часу машиною або устаткуванням за даний період (година, місяць, рік тощо).

Потік доходів – це прибутки або платежі, одержані від функціонування капітального активу протягом певного періоду часу.

Ціна капітального активу – це сума грошей, за яку одиниця капіталу може бути куплена або продана в кожний даний момент. Вона включає в себе сучасну цінність потоку майбутніх платежів, отриманих власником за весь період використання даного активу.

Сучасна (поточна) цінність майбутніх платежів, або приведена дисконтова на вартість – це сьогоднішнє значення суми, яка може бути виплачена в майбутньому.

Вважають, що сьогодні певна сума грошей має більшу цінність, ніж через деякий час. Наприклад, сто гривень сьогодні мають більшу цінність, аніж ті

самі сто гривень через рік. Це пов’язано з можливістю через рік одержати гривні з процентом, якщо їх вкласти в банк. Наприклад, якщо банк платить 5% річних, то сьогоднішні 100 гривень через рік будуть мати цінність 105 грн. Або навпаки, щоб через рік одержати суму в 100 грн., сьогодні треба покласти в банк під 5% річних лише 95,2 грн. В кінці року ми одержимо: 95,2+95,2×0,05=95,2+4,8=100 грн.

Оскільки ціна капітального активу включає в себе суму всіх майбутніх платежів, одержаних щороку, то треба визначити сучасну цінність кожного з платежів. Процедура, з допомогою якої обчислюється сьогоднішнє значення суми, яка може бути одержана в майбутньому, називається дисконтуванням. Розрахунок поточної дисконтованої цінності платежу

– це обернена задача до розрахунку складних процентів.

Методом складних процентів можна обчислити, на скільки збільшиться через певний період часу вкладена сьогодні сума. Методом дисконтування можна визначити, яку суму треба вкласти в банк під певний процент, щоб одержати в майбутньому бажану суму. Покажемо це на прикладі.

Нехай сьогодні ми вклали в банк М0 =100 грн. під 10% річних. Зростання суми:

через рік ми будемо мати М1=100+100×0,1=110 грн., через два роки матимемо М2=110+110×0,1=121 грн. і т.д.

Узагальнимо процес зростання: позначимо інвестовану суму PV , норму проценту – i , а майбутню суму – FV . Тоді зростання матиме вигляд:

– |

через 1 |

рік |

FV1 = PV + PV i = PV (1+i) ; |

– |

через 2 |

роки |

FV2 = PV (1 + i) + PV (1 + i) i = PV (1 + i)2 ; |

–через t років FVt = PV (1 +i)t .

За допомогою цієї формули можна вирішити обернену задачу: яку суму

(PV ) треба вкласти, щоб через |

рік одержати бажану суму (FV ) . |

|||

Сьогоднішня сума PV називається поточною дисконтованою |

||||

цінністю бажаної сумиFV , яка очікується через 1 рік. Тоді |

|

|||

PV = |

FV1 |

. |

|

|

(1 + i) |

t років, |

|||

|

|

|||

Поточну цінність суми PV , яку ми бажали б одержати через |

||||

визначаємо таким чином: |

PV = [1/(1 +i)t ] FVt |

|

||

PV = FVt /(1 +i)t , або |

(16.13) |

|||

Це і є формули дисконтування. |

Вираз 1/(1 + i)t показує дисконтовану |

|||

цінність грошової одиниці через t років.

Для спрощення розрахунків складені спеціальні таблиці сучасної дисконтованої цінності грошової одиниці за різних ставок проценту на ряд

років. Прикладом може слугувати таблиця 16.1.

Таблиця 16.1

Норма |

Індекс дисконтування 1 грошової одиниці за період |

||||

проценту, % |

|

|

|

|

|

1 рік |

2 роки |

10 років |

20 років |

||

|

|||||

|

|

|

|

0,820 |

|

1 |

0,990 |

0,980 |

0,905 |

||

5 |

0,952 |

0,907 |

0,614 |

0,377 |

|

10 |

0,909 |

0,826 |

0,386 |

0,149 |

|

20 |

0,883 |

0,694 |

0,162 |

0,026 |

|

Дані таблиці показують, що зі збільшенням норми проценту сучасна цінність грошової одиниці падає швидше.

Будь-який капітал приносить щороку потік платежів. Для визначення ціни активу треба знайти сучасну цінність цього потоку платежів, тобто обчислити суму сучасних дисконтованих цінностей всіх платежів за кожний рік протягом всього строку служби капіталу.

Наприклад, якщо очікується, що одиниця капіталу принесе в майбутньому потік доходів: в перший рік FV1 =100 грн., на другий рік FV2 =50 грн., на третій рік FV3 =200 грн., то за i =10% поточна дисконтована цінність цього потоку обчислюється:

∑PV = |

|

|

1 |

× FV1 + |

1 |

|

× FV2 + |

1 |

|

× FV3 ; (16.14) |

1 |

+i |

(1 + i) |

2 |

(1 + i) |

3 |

|||||

|

|

|

|

|

|

|||||

∑PV = 0,91×100+0,83×50+0,75×200 = 282,58 грн.

Формули дисконтування застосовуються при розрахунках доцільності купівлі машини чи устаткування або вкладення інвестицій. Наприклад, фермер хоче купити трактор. Продавець просить 18 тис. грн. Очікується, що трактор буде приносити щорічно по 4000 грн. доходу протягом трьох років, а потім може бути проданий за 10000 грн. Чи вигідно фермеру купити його за

18000 грн.?

Помилкою буде складання усього доходу і суми, за яку трактор буде через три роки продано, і, порівнявши одержаний результат з ціною у 18000 грн., вважати, що покупка вигідна (4000×3+10000 = 22000 грн.).

Ціна капітального активу дорівнює сучасній дисконтованій цінності потоку сьогоднішніх і майбутніх платежів, одержаних від використання даного активу. Отже, треба здійснити дисконтування і обчислити суму сучасної цінності всіх надходжень, врахувавши прогнозовану норму проценту. Нехай, наприклад, ставка банківського проценту очікується на рівні 10%. Тоді ціна активу “трактор” становить:

ΣРV = 4000×0,91+4000×0,83+4000×0,75+10000×0,75 = 17460 грн.

Покупка трактора за ціною продавця не вигідна! Максимальна сума, яку фермеру доцільно сплатити, становить 17460 грн.

Принцип дисконтування застосовується, коли обчислюють страхові внески, позики, оцінюють реальну вартість облігацій та інших цінних паперів, а також під час прийняття рішень щодо капітальних вкладень у великі проекти.

Наприклад, застосувавши принцип дисконтування, можна визначити, скільки варто заплатити за купонну облігацію, що випускається якоюсь

фірмою. Вона має термін погашення (t) , номінальну вартість (F) , яка

вказується на самій облігації і виплачується в кінці терміну погашення, а також кількість купонів, які дають право отримувати щорічно виплати у розмірі π . Ціна купонної облігації коливатиметься навколо поточної дисконтованої цінності, яку визначаємо формулою:

PVt =π /(1 +i) +π /(1 +i)2 +... +π /(1 +i)t−1 +π /(1 +i)t ,

де i – рівень банківської процентної ставки.

Багато цінних паперів, наприклад акції, мають змінні потоки платежів, які залежать від діяльності корпорації, що випустила їх, а процентна ставка також змінюється в часі. Поточну дисконтовану цінність такої акції можна визначити за загальною формулою:

PV =π1 /(1 +i1 ) +π2 /(1 +i2 )2 +... +πt /(1 +it )t ,

де π1,π2 ...πt – платежі у відповідному році,

i1 , i2 ...it – процентні ставки у відповідному році.

Сучасна цінність акції PV дасть уяву про загальну доходність акції. Щоб знати, чи окупаються інвестиції фірми у будівництво, наприклад,

фабрики за t років, фірма обчислює їх чисту сучасну цінність.

– це дисконтована цінність потоків очікуваних прибутків за вирахуванням суми інвестиційних видатків

(EI ) :

NPV =- E |

I |

+ |

|

π1 |

+ |

π2 |

+... + |

πt |

. (16.15) |

|

1 +i |

(1 +i)2 |

(1 +i)t |

||||||||

|

|

|

|

|

||||||

Рівняння (16.15) дає критерії інвестування: фірмі варто інвестувати тільки тоді, коли чистий виграш позитивний, тобто чиста сучасна цінність очікуваних прибутків від інвестицій більша, ніж сума інвестиційних видатків

(NPV > 0) . За умови NPV < 0 інвестиційний проект слід відхилити.

Символом i позначається ставка проценту, або дисконтна ставка. Дисконтна ставка відрізняється від норми проценту тим, що сума

проценту додається до позиченої суми при сплаті боргу, а сума дисконту віднімається відразу при видачі позики. Тому номінальна величина дисконтної позики більша, ніж та величина, що передається позичальнику. Наприклад, при одержанні простої позики на руки видається 1000 грн., через рік за ставкою 10% боржник повинен сплатити 1100 грн. А при дисконтованій позиці під ставку дисконту 10% на руки видається 900 грн., а 100 грн. береться авансом у рахунок сплати боргу. Отже, позичальник в першому випадку сплачує 100 грн. за право користуватися 1000 грн., а в другому ті самі 100 грн. сплачує за право користуватись лише 900 грн., що відповідає приблизно 11,1% простої позики (100/900 ≈ 0,111).

Скориставшись принципом дисконтування, ми можемо обчислити сучасну дисконтовану суму позики під 10%, за яку через рік треба сплатити

1000 грн.: FV /(1 +i) =1000/1,111 ≈ 900 грн.

Дисконтна ставка i може також розглядатися як альтернативні витрати на капітал. Фірма може порівнювати дисконтні ставки для різних напрямків вкладання грошей. В залежності від величини дисконтної ставки вона може вкладати інвестиції в інший об’єкт, який приносить інший потік прибутків, або купити облігації, що приносять інший доход.

Величина ставки дисконтування, за якої чиста поточна цінність NPV = 0 , називається внутрішньою нормою віддачі (прибутковості) проекту (IRR). Для обчислення IRR треба розв’язати рівняння (16.15) відносно i при NPV = 0 . Для однорічного проекту одержимо:

IRR = (−π1 / π0 ) −1 . |

(16.16) |

Вкладаючи капітал у будь-яку сферу економіки, фірма оцінює ефективність своїх інвестицій, навіть якщо вони власні, а не позичені, порівнюючи віддачу від них з гарантованим доходом (процентом), який можна одержати від урядових облігацій. Якщо за даною гарантованою ставкою дисконту на облігації чиста сучасна цінність інвестиційного проекту буде більшою за нуль, то вигода від проекту перевищуватиме альтернативну вартість вкладень у облігації. У такому випадку фірма буде здійснювати інвестиції, якщо вона має від’ємне значення – інвестувати не слід.

Психологія індивіда така, що він схильний віддавати перевагу реальному благу тепер, ніж відкладати його одержання на майбутнє. Ця схильність отримала назву “часові переваги”. Щоб вкласти кошти у будь-який економічний проект, треба відірвати їх від поточного споживання. Теорія утримання твердить, що потрібно спонукати господарюючого суб’єкта до будь-яких капітальних вкладень, які сприяють збільшенню майбутнього споживання. Цим стимулом повинен бути прибуток. Якщо відмова від додаткової одиниці блага сьогодні приноситиме в майбутньому 1,1 одиниці блага, норма часової переваги складатиме 10%.

16.3. Ринок послуг капіталу.

Рентна оцінка капіталу

Об’єктом купівлі-продажу на ринку послуг капіталу (орендному ринку) є капітальні послуги. Орендні відносини виникають, коли власник нерухомого майна передає його в тимчасове користування іншій особі за певну плату. У цьому процесі відбувається відокремлення капіталу-власності від капіталу-функції. Функціонуючий підприємець за допомогою оренди має можливість отримувати прибуток від чужої власності, а власник нерухомого майна також одержує доход, не витрачаючи ніяких зусиль на організацію виробництва. Орендні відносини відомі ще з стародавніх часів. У Кодексі царя Хаммурапі (XVIII ст. до н.е.) вже були регламентовані умови оренди землі. З розвитком капіталізму орендні відносини поширились на житлові та торгівельно-промислові приміщення, устаткування і т.п. об’єкти. Вважають також, що найманий робітник здає в оренду свою власність на працю, оскільки фірма тимчасово користується послугами ресурсу “праця”.

Ціна капітальних послуг одержала назву рентної оцінки капіталу. На практиці вона формується як орендна плата. Орендна плата, зазвичай, обчислюється в розрахунку на рік (річна).

Величина орендної плати, яка дозволяє власнику капіталу покрити альтернативні витрати, пов’язані з володінням даним капітальним активом,

називається мінімально прийнятною рентною оцінкою використання капітального активу. Її рівень визначається трьома факторами:

реальною процентною ставкою за кредит;

ціною капітального блага;

нормою амортизації.

Ми вже знаємо, як визначаються перші два фактори. Що стосується норми амортизації, то вона пов’язана зі зношуванням та знеціненням капітального майна в процесі його тривалого використання. Навіть якщо майно не використовується, то потрібні кошти на його підтримку в належному стані. Для відновлення зношеного капітального активу щорічно відраховується частина його вартості, яка утворює амортизаційний фонд, що дає можливість після закінчення строку служби устаткування замінити його новим. Величина суми амортизації за рік обчислюється наступним чином:

A = Ki / t . Відношення суми амортизації до вартості капітального активу називається нормою амортизації:

a = |

A |

= |

Ki / t |

= |

1 |

, |

(16.17) |

|

|

t |

|||||

|

Ki |

Ki |

|

|

|||

де a – норма амортизації; A – річна сума амортизації;

t – строк служби капіталу; Ki – ціна капітального активу.

Норма амортизації може визначатись у процентах або як коефіцієнт. Орендатор у вигляді орендної плати повинен відшкодувати власнику

капітального активу витрати на даний актив і нормальний прибуток, який власник міг би одержати за іншого використання цього активу. Орієнтиром для визначення величини нормального прибутку слугує норма банківського

проценту (i) . Розрахунок орендної плати (мінімально прийнятної рентної оцінки капітальних послуг) rk можна зробити за формулою:

O = rk = Ki (i + a) |

(16.18) |

У сучасній практиці рентна оцінка капіталу відіграє надзвичайно важливу роль у порівнянні ефективності функціонування будь-якого капіталу. Якщо власник активу не здає його в оренду, а використовує самостійно, то в результаті через рік власник повинен одержати приріст виручки не менший, ніж рентна оцінка капіталу.

На ринку капітальних послуг мінімальна рентна оцінка формується як рівноважна в результаті взаємодії попиту на послуги капіталу та їх пропонування.

Попит на послуги капіталу, як і на будь-які фактори виробництва, залежить від їх граничної доходності. Фірма буде розширювати попит доти, доки гранична доходність послуг не стане рівною їх ціні, тобто рентній

оцінці капіталу (за правилом MRP = ME ). |

|

|

|

Як відомо з попередніх розділів, |

гранична доходність фактора |

||

виробництва залежить від ціни готової |

продукції |

P і |

продуктивності |

фактора MPK (MRPK = MPK P) . Отже, крива |

попиту |

на капітальні |

|

послуги є спадною функцією граничної доходності даного фактора. Спадний характер кривої попиту за незмінності ціни готової продукції спричинений дією закону спадної граничної продуктивності факторів виробництва. Зміна інших (нецінових) факторів виробництва спричиняє зміщення кривої попиту на капітальні послуги.

Крива пропонування капітальних послуг є функцією від рентної оцінки капіталу. Її конфігурація залежить від часового періоду.

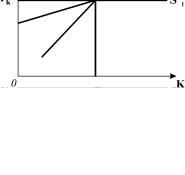

У короткостроковому періоді

обсяг запасів фізичного капіталу обмежений в масштабах всієї економіки. Однак деякі різновиди капіталу можуть мати специфічний

Рис. 16.5. Коротко- і довгострокові криві пропонування капітальних послуг

характер і застосовуватись лише в одній галузі (наприклад, устаткування для металургійної промисловості), а інші види (наприклад, послуги автомобільного транспорту) – мають широкий спектр застосування. Для першого випадку короткострокове пропонування капітальних послуг буде

абсолютно нееластичним, крива є вертикальною лінією (S S ) , а для другого

– досить еластичним, крива має вигляд висхідної функції (S S1 ) . Обидві

криві зображено на рис. 16.5. Вертикальна крива пропонування означає, що послуги можуть бути запропоновані в обмеженому обсязі незалежно від величини рентної оцінки. Висхідний характер кривої пропонування означає, що кількість послуг в галузях з підвищенням рентної оцінки може зростати за рахунок переміщення послуг від інших галузей.

У довгостроковій перспективі також можливі дві конфігурації кривої пропонування капітальних послуг – горизонтальна лінія або висхідна.

Крива довгострокового пропонування капітальних послуг (S L1 ) на рис.

16.5 побудована на основі припущення, що економіка за даними цінами може виробити будь-яку кількість фізичного капіталу, забезпечуючи весь попит. Пропонування є абсолютно еластичним. Тут реальна процентна ставка і норма амортизації прийняті постійними. Мінімально прийнятна рентна оцінка в такому випадку залежить тільки від зміни ціни капітального активу через зміну витрат на його виробництво.

Довгострокова крива пропонування капітальних послуг S L відображає ситуацію, коли ціна на капітал підвищується. Ця ситуація відповідає дійсності. Розширення виробництва фізичного капіталу потребує додаткових ресурсів, на що ринок ресурсів реагує підвищенням цін. Висхідна крива пропонування характерна як для галузі, так і для економіки в цілому.

У випадку абсолютно еластичного пропонування у довгостроковому періоді рівноважне значення рентної оцінки капітальних послуг (rk )

задається положенням кривої пропонування. В інших випадках його знаходимо в точці перетину кривої попиту на капітальні ресурси з кривою їх пропонування.

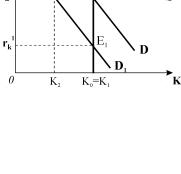

Проаналізуємо процес встановлення довгострокової рівноваги на ринку капітальних послуг за допомогою рис.16.6. У короткостроковому періоді пропонування є абсолютно нееластичним, крива пропонування –

вертикальна лінія S S . Крива попиту

D має спадний характер. Якщо попит на послуги капіталу зменшується, тобто крива попиту

зміщується ліворуч у положення D1 ,

Рис. 16.6. Довгострокова рівновага на ринку капітальних послуг

рівновага зміститься з точки E0 в точку E1 . Це призведе до різкого падіння

рентної оцінки від rk 0 до rk1 . Прибутки фірм-постачальників капітальних

послуг падають, тому фірми скорочують обсяги пропонування. Внаслідок дефіциту послуг рентна оцінка поступово підвищуватиметься. Точка

рівноваги переміститься вздовж кривої попиту D1 вгору, а рентна оцінка

капіталу зі скороченням масштабів використання послуг зросте, допоки не досягне рівня мінімально прийнятної рентної оцінки. На рівні мінімально

прийнятної рентної оцінки встановлюється нова точка рівноваги E2 . З’єднавши точки E0 та E2 , одержимо криву довгострокового пропонування

S L . Таким чином, доходність капітальних послуг буде змінюватись лише в короткостроковому періоді. В довгостроковому вона повертається до рівня мінімальної віддачі.

Проведений аналіз довгострокової рівноваги на ринку капітальних послуг показує, що обсяги пропонування послуг капіталу пов’язані з тим, на скільки ринкова ціна відповідає вартості виробництва капітальних активів. Якби ціна була вищою, ніж вартість виробництва, то фірми виробляли б устаткування та інші капітальні активи в обсязі більшому, ніж потрібно для задоволення ринкового попиту, очікуючи високого прибутку. А в разі, коли ціна падає нижче вартості виробництва, прибутки фірм зникають, вони можуть навіть нести збитки, тому обсяги пропонування скорочуватимуться. Отже, враховуючи таку залежність, економісти роблять уточнення відносно визначення ціни капітального активу. В короткостроковому періоді вартість капітального активу дорівнює поточній дисконтованій цінності потоку майбутніх доходів, а в довгостроковій перспективі, у стані довгострокової рівноваги, ціна капіталу повинна одночасно бути рівною вартості його виробництва і сучасній дисконтованій цінності.

16.4. Ринок землі. Визначення ціни землі

Земля і будь-які інші природні ресурси загалом, а також праця, відносяться до первинних факторів виробництва, запаси яких формуються поза межами економічної діяльності, на відміну від капіталу, який представляє собою продукт виробництва, нагромаджений минулою працею людей.

Земля має альтернативні варіанти використання: вирощування сільськогосподарських культур, будівництво промислових споруд, доріг, житла і т.п. Крім того, різні ділянки землі мають різну якість, тому можуть використовуватись для вирощування лише певних культур або для розведення тварин, і за умов однакових витрат виробництва дають різну