ИС - конспект лекций

.pdfІнтелектуальна власність - конспект лекцій 140

продолжительных (при условии функционирования объектов интеллектуальной собственности как капитала);

-все более распространенной становится практика включения имущественных прав на объекты интеллектуальной собственности в уставной капитал акционерных обществ, учет стоимости этих объектов при слиянии или делении последних;

-обостряется проблема защиты прав субъектов хозяйствования на основе оценивания и компенсации убытков, которые возникают в связи с нарушением прав на объекты интеллектуальной собственности и т.п.

По мнению современных исследователей, целью оценивания интеллектуальной собственности при условии неизменности юридического статуса оцениваемого имущества компании, может быть:

-включение объектов интеллектуальной собственности в уставной капитал;

-обоснование расчетов цены за право на использование объектов интеллектуальной собственности в связи с заключением лицензионного соглашения;

-определение вознаграждения автора результатов интеллектуальной деятельности;

-получение банковского кредита под залог исключительных прав субъекта, который владеет интеллектуальной собственностью;

-разработка бизнес-плана с целью привлечения инвестиций;

-определение размера налога на имущество, которое наследуется или дарится;

-страхование интеллектуальной собственности;

-обоснование расчетов относительно компенсации ущербов, нанесенных

нарушителем исключительных прав и т.п. [Зинов В.Г. Управление интеллектуальной

собственностью. - М.: Дело, 2003. – С. 84-85].

Общепризнанно, что вопрос коммерциализации интеллектуальной собственности сложен и неоднозначен. Для его практического решения необходимо внедрить современные, научно обоснованные механизмы юридического оформления прав интеллектуальной собственности субъектов хозяйствования, стоимостного оценивания объектов интеллектуальной собственности, бухгалтерского учета нематериальных, "неощутимых" активов предприятий и экономико-правового обеспечения механизмов патентнолицензионной торговли объектами интеллектуальной собственности.

Материальные активы вытесняются интеллектуальными так же, как текущие активы вытесняются информацией. Для примера сравним между собой компании "Microsoft" и "IBM". Как известно, жизненные пути обеих компаний уже давно переплелись. В 1983 г. "IBM", корпорация - талисман 50-х - 70-х годов, выбрала дисковую операционную систему MS-DOS компании "Microsoft" как основной элемент производимых ею персональных компьютеров, и тем самым вывела "Microsoft" в число ведущих компаний прошлого и нынешнего столетий. Последняя набрала такую силу, что теперь может и не вспомнить, что "IBM" продает своей продукции в 15 раз больше... кроме того, интеллектуальный капитал "IBM" чрезвычайно мощный, о чем свидетельствуют... 3768 патентов,

Інтелектуальна власність - конспект лекцій 141

выданных ее сотрудникам лишь за период с 1993 по 1995 г.

Однако при создании "Microsoft" Билл Гейтс и Поль Аллен использовали совсем другую модель, чем та, на которой основана фирма Тома Уоррена. Бухгалтерские книги обеих компаний имеют впечатляющие отличия. Оказывается, "Microsoft" стоит дороже "IBM", хотя продает намного меньше продукции. В ноябре 1996 г. рыночная капитализация активов "IBM" выражалась суммой около $ 70,7 млрд., а общая капитализация "Microsoft" составляла $ 85,5 млрд. Но за этими капиталами стоят абсолютно разные активы. В начале 1996 г. "IBM", за вычетом амортизации, владела имуществом, основными производственными средствами и оборудованием на сумму $ 16,6 трлн., а остаточная стоимость основного капитала "Microsoft" представляла всего $ 930 млрд. Другими словами, на каждые $ 100, вложенных в "IBM", приходятся основные фонды стоимостью $ 23, тогда как те самые $ 100, инвес-тированные в "Microsoft", отвечают фондам стоимостью немного более $ 1.

Т. Стюарт

Таким образом, в условиях развитой рыночной экономики потребность в оценивании стоимости объектов интеллектуальной собственности возникает при условиях необходимости определения имущественных долей в уставном капитале при слиянии или разъединении организаций; кредитования под залог имущественных прав на объекты интеллектуальной собственности; страхования имущества, содержащего объект интеллектуальной собственности; передачи прав собственности на объект интеллектуальной собственности или выдачи разрешения на его использование путем лицензирования; осуществления процедуры банкротства; ликвидации предприятия; обоснования инвестиционных проектов; организации коммерческой концессии и т.п.

На сегодня стоимостное оценивание объектов интеллектуальной собственности является сложной проблемой, которая не имеет однозначного решения, поскольку:

-объекты интеллектуальной собственности нематериальны по своей сути, их стоимость невозможно определить с помощью традиционного инструментария;

-не все интеллектуальные блага подвергаются непосредственному рыночному оцениванию;

-не существует (не может существовать) единой общепринятой унифицированной методики оценивания объектов интеллектуальной собственности в связи с оригинальностью и неповторимостью интеллектуальных продуктов и условий их использования отдельными субъектами хозяйствования;

-динамика стоимости интеллектуальной собственности не всегда подчиняется определенной общей закономерности, существует индивидуальной для каждого конкретного ее объекта, поскольку инновации не столько идут за рыночной конъюнктурой, сколько определяют ее изменения.

Таким образом, традиционные прикладные методики экономического анализа и оценки бизнеса, основанные на классических постулатах теории расходов производства, трудовой теории стоимости, теории предельной полезности, равновесной цены, не могут быть применены для исчерпывающего решения проблем оценивания объектов интеллектуальной собственности.

Інтелектуальна власність - конспект лекцій 142

Во-первых, стоимостное оценивание этих объектов не может быть осуществлено в пределах теории расходов производства, поскольку нет прямой зависимости между расходами на получение информации, знаний и полезным эффектом от них.

Кроме того, расходы производства интеллектуального продукта тяжело рассчитать, поскольку последний является идеальной субстанцией, а не ее материальным воплощением. Общепризнанно, что информационная экономика предоставляет качественно новые черты товарам и услугам, которые по объему и структуре расходов отличаются от традиционных благ. Например, производство программного обеспечения интернет-технологий не нуждается в основных фондах, сырье и транспортных средствах в традиционном понимании; вместе с тем затраты интеллектуальной деятельности на производство этих благ составляют около 70 % расходов, остальные 30 % определяют стоимость использованного оборудования (комп'ютеров), электроэнергии, зданий, коммуникаций и т.п.

Вместе с тем, по мнению многих исследователей, процесс тиражирования интеллектуальных продуктов совсем выпадает из логики традиционного процесса воспроизводства, поскольку затраты труда на воспроизведение этих благ превращаются в "иррациональное понятие" [Иноземцев В.Л. За пределами

экономического общества: Науч. изд.. - М.: Академия: Наука, 1998. – С. 323].

Представьте себе, что вы собираетесь приобрести обычный галстук. Если вы выберете такую известную в мире марку, как "Hermes" или "Danhill", подобная покупка в токийском магазине обойдется вам более чем в 20 тыс. иен ($ 135). Однако покупка обычного галстука, изготовленного из такого же материала, обойдется не дороже 4 тыс. иен (около $ 27)... При ближайшем сопоставлении окажется, что они мало чем отличаются друг от друга как под углом зрения энергии и ресурсов, затраченных на их производство, так и относительно ткачей, художников, швей, принимавших участие в их создании. Галстук от "Hermes" не окажется в три раза длиннее, не будет отличаться какой-нибудь вышивкой или чем-то особенно заметным. Однако он будет стоить в пять раз дороже. И многие люди охотно покупают эти галстуки, хотя никто не принуждает их это делать.

Т. Сакайя

Во-вторых, теория предельной полезности и маржинальній подход также являются неприемлемыми для оценивания объектов интеллектуальной собственности, поскольку, по мнению современных исследователей, ценность, созданная знаниями, существенно отличается по своей природе от ценности, которая порождается редкостью благ. Источником ценности, созданной знаниями, является информация, которая делает товары неповторимыми и наделяет блага особым качеством. В информационном обществе возрастают объемы производства индивидуализированной продукции, которой придает дополнительную ценность тот конкретный потребитель, для которого эта продукция предназначена. Вместе с тем появление новых интеллектуальных продуктов, например нового компьютерного программного обеспечения, может

Інтелектуальна власність - конспект лекцій 143

привести к многократному или полному обесцениванию уже существующего программного обеспечения.

По мнению специалистов, "индивидуальная оценка информации складывается в результате простого единичного акта взаимодействия между продавцом интеллектуального продукта и потребителем. Полезность информации для конкретного ее потребителя оценивается по факту ее получения - потребитель или проинформирован, или нет Информация имеет единичную полезность. Ценность информации для потребителя едина и не имеет "предельной" своей оценки. "Первая единица" информации имеет максимальное значение, вторая отсутствует, потому что информация уже известна, интеллектуальный продукт уже получен. Любая следующая единица того же самого интеллектуального продукта обесценивается. Шкала разной полезности каждой последующей единицы блага здесь отсутствует. Оценка потребительского блага - информации - не имеет предельного значения. Таким образом, и маржинальний подход к оценке такого блага, как информация, неадекватен" [Ушанков В А. Становление

информационной системы: ценностные характеристики // Проблемы современной экономики. - 2002. - № 3/4. – С. 48].

Компания, которая создает наукоемкую продукцию, способна получать больше прибыли не только за счет эффекта экономии в результате масштаба производства. Другой источник - внешний эффект от значительного распространения продукта. Дело в том, что стоимость знаний возрастает вследствие расширения круга лиц, которые их используют. Как наглядный пример приведем операционную систему Windows компании "Microsoft". Поскольку Windows установлена на большом количестве компьютеров, программисты хотят разрабатывать прикладные программы прежде всего для этой системы, а уже потом создают приложения, совместимые с системой Macintosh или OS/2, применяемой "IBM". В свою очередь, огромное количество новейших прикладных программ повышает привлекательность Windows в глазах покупателей компьютеров, благодаря чему возникает растущая положительная обратная связь. Windows пользуются большинство ваших друзей, вы ощущаете, что должны подражать их примеру хотя бы для того, чтобы обеспечить совместимость с их компьютерами. Наличие большого количества потребителей и программ, в свою очередь, укрепляет сбытовые и сервисные организации.

Т. Стюарт

В-третьих, неоклассический подход, который основывается на построении микроэкономической модели рынка и определении соотношений количественных и ценовых параметров определенного товара также является непригодным для анализа стоимости объектов интеллектуальной собственности, поскольку ценность интеллектуального продукта определяется не количественными характеристиками (например битами), а его семантическим (содержательным) потенциалом.

"Вследствие невозможности фиксации количественных параметров информации и отсутствия точных общезначимых цен, - отмечает Т.П.Николаева, - формы кривых спроса и предложения информации превращаются в совпадающие прямые линии, параллельные ценовой оси, которые фиксируют одно и то же

Інтелектуальна власність - конспект лекцій 144

абсолютно условное количество информации" [Николаева Т.П. Информационная

экономика: тенденции развития за рубежом и в России. – СПб.: НИИ химии, 1999. – С. 100].

Современные исследователи проблем информационного общества и "новой экономики" обращают внимание на необходимость отказа от монистического трактования субстанции ценности на основе учета затрат труда или субъективных потребительских оценок, потребности учета индивидуальные преимущества и всего разнообразия ситуаций, связанных с производством и обменом информационных благ.

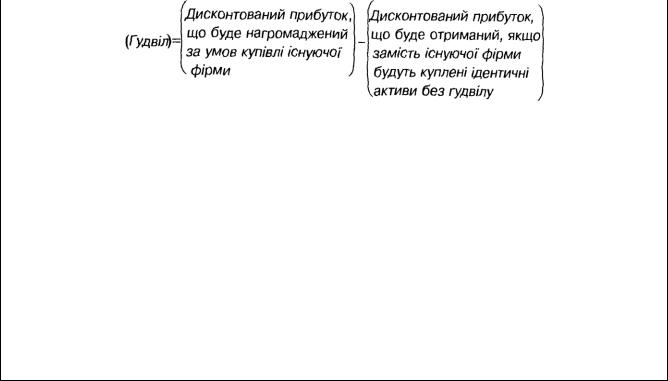

В теории бухгалтерского учета существуют определенные наработки относительно оценивания "неощутимых" информационных благ, в роли которых выступают дополнительные денежные средства, известные как гудвилл (от англ. goodwill - добрая воля), которые покупатель фирмы платит свыше общей цены продажи ее отдельно взятых активов. Доля, которую составляет гудвилл в рыночной цене современных компаний, значительна. По данным британских исследователей, не отраженная в балансе избыточная стоимость таких нематериальных активов, как ноу-хау, патенты, деловая репутация, авторские права, бренд, составляет в "Coca-Cola" 96 %, в IBM – 83 %, в "British Petroleum" -

71 % рыночной цены этих компаний.

Согласно п. 1.7 ст. 1 Закона Украины "О налогообложении прибыли предприятий" от 22 мая 1997 г., под гудвиллом понимают нематериальные активы, стоимость которых определяется как разность между балансовой стоимостью активов предприятия и его обычной стоимостью как целостного имущественного комплекта, возникающая вследствие использования лучших управленческих качеств, доминантной позиции на рынке товаров (работ, услуг), новых технологий и т.п. Стоимость гудвилла не подлежит амортизации и не учитывается при определении валовых расходов налогоплательщика.

По мнению отечественных и зарубежных исследователей основными причинами возникновения гудвилла являются: высокое качество продукции, эффективные организация и мотивация труда, эффективная рекламная политика, действенная система сбыта, благоприятный нормативно-правовой режим деятельности компании и т.п.

Среди факторов, побуждающих покупателей компаний платить за гудвилл (деловую репутацию), выделяют: стремление обеспечить определенную форму монополии, связанной с официальной лицензией, которую можно получить, приобрести фирму; желание воспользоваться именем фирмы, ее высокой репутацией, квалификацией персонала, товарными знаками и патентами, которые переходят к владельцу при купле-продаже и т.п. Приблизительное представление о величине гудвилла для акционерных компаний может дать такая формула его расчетов:

В случае необходимости более точной количественной оценки можно воспользоваться такой формулой:

Інтелектуальна власність - конспект лекцій 145

Таким образом, гудвилл может быть оценен, но его нельзя продать или передать отдельно от предприятия. При этом гудвилл может быть как положительной величиной (если компания имеет положительный имидж, высокую деловую репутацию и покупатели согласны уплатить надбавку к ее цене, рассчитывая на будущие выгоды), так и отрицательной (если деловая репутация фирмы негативна и покупатели получают скидку при покупке этой фирмы). Отрицательный гудвилл также возникает в результате выгодной покупки, которую делает возможным умение торговаться.

Нужно также различать бухгалтерский учет гудвилла (операции, связанные с расчетами его стоимости, которые проводятся после покупки одного предприятия другим с целью постановки на баланс) и экспертную оценку гудвилла (осуществляется до подписания соглашения с целью расчетов части реальной рыночной цены, которую формирует гудвилл предприятия).

В основе методики оценки стоимости объектов интеллектуальной собственности, которая определяет общую концепцию разработки конкретных подходов, лежат такие принципы:

-комплексный учет трех групп факторов - расходов, ценности для покупателя, влияния конкуренции (рис. 6.6);

-игнорирование безвозвратных и учет лишь релевантных расходов (от англ. relevant - уместный, касающийся дела);

-учет факторов ценовой эластичности спроса на объекты интеллектуальной собственности (степени осведомленности, информированности покупателей, временного интервала, "рыночной силы" контрагентов, "эффекта распределения расходов" между несколькими покупателями и т.п.);

-применение адекватных методов выделения доли интеллектуальной собственности в общей стоимости или прибыли от использования комплексного объекта (в случае неполного равноправия или явным образом низкой ценности объекта интеллектуальной собственности, когда применение сложных методов анализа является неоправданным).

При разработке методики оценивания стоимости объектов интеллектуальной собственности важное значение приобретает учет юридических ограничений, которые определяют степень правовой защищенности, масштаб и срок полезного использования этих объектов. Последний, как правило, определяется избранным вариантом учетной политики относительно объекта интеллектуальной собственности (срок действия охранного документа, самостоятельно установленный предприятием срок полезного использования каждого конкретного объекта интеллектуальной собственности, допустимый действующим законодательством срок использования нематериальных активов предприятия и т.п.).

Інтелектуальна власність - конспект лекцій 146

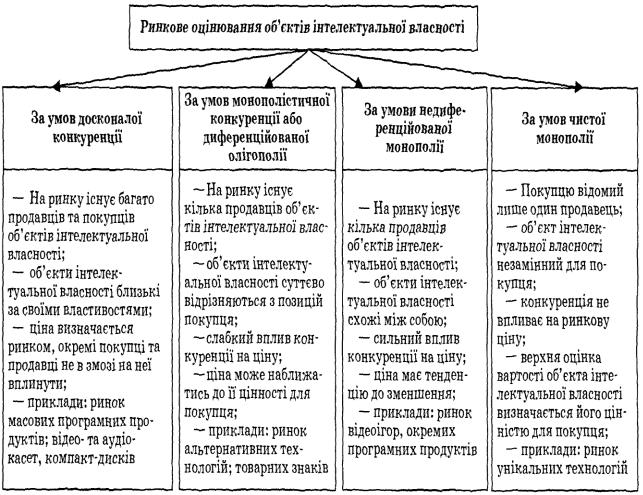

Рисунок 6.6 – Зависимость рыночного оценивания объектов интеллектуальной собственности от типа рыночной структуры

Согласно разработанными российскими специалистами Методическими рекомендациями относительно определения рыночной стоимости объектов интеллектуальной собственности при определении последней необходимо учитывать:

-нематериальный, уникальный характер объекта оценивания;

-текущее использование объекта интеллектуальной собственности;

-возможные области использования, наиболее достоверные вместительность

идолю рынка;

-расходы на производство и реализацию продукции, выпускаемой с использованием объекта интеллектуальной собственности;

-объем и временную структуру инвестиций, необходимых для освоения и использования объекта интеллектуальной собственности в той или другой области;

-риски освоения и использования объекта интеллектуальной собственности в разных областях, в том числе риски недостижения технических, экономических, эксплуатационных и экологических характеристик, риски недобросовестной конкуренции;

-стадии разработки и промышленного освоения объекта интеллектуальной собственности;

Інтелектуальна власність - конспект лекцій 147

-возможности и степень правовой защиты объекта интеллектуальной собственности;

-способ выплаты вознаграждения за использование объекта интеллектуальной собственности;

-другие факторы [Методические рекомендации по определению рыночной стоимости

интеллектуальной собственности. - М., 2002 // http://www.appraiser.ru/info/method/met44htm].

6.5 Методические подходы к оцениванию стоимости объектов интеллектуальной собственности

Не продается вдохновенье, но можно рукопись продать. А.С. Пушкин

Важным элементом механизма коммерциализации интеллектуальной собственности является оценка стоимости ее объектов, которая становится основой для обоснования необходимости и эффективности привлечения результатов интеллектуальной деятельности в хозяйственный оборот.

Методические подходы к определению рыночной стоимости объектов интеллектуальной собственности основываются на таких принципах:

-полезности, согласно которому рыночную стоимость имеют объекты оценивания, использование которых на протяжении определенного периода содействует удовлетворению конкретных нужд потребителей;

-взаимодействия спроса и предложения, согласно которому рыночная стоимость объектов оценивания зависит от спроса, предложения и характера конкуренции между покупателями и продавцами;

-замещения, согласно которому рыночная стоимость объектов оценивания не может превышать вероятные расходы на приобретение объектов эквивалентной полезности;

-ожидания, согласно которому рыночная стоимость объектов оценивания зависит от ожидаемой величины, продолжительности и вероятности получения доходов (выгод) за определенный период при наиболее эффективном использовании этих объектов;

-изменения, согласно которому рыночная стоимость объекта оценивания меняется во времени и определяется на конкретную дату;

-внешнего влияния, согласно которому рыночная стоимость объекта оценивания зависит от внешних факторов, которые определяют условия его использования (рыночная инфраструктура, международное и национальное законодательство, политика государства в области интеллектуальной собственности и т.п.);

-наиболее эффективного использования, согласно которому рыночная стоимость объекта оценивания определяется на основе наиболее достоверного, экономически оправданного, финансово возможного, легитимного использования интеллектуальной собственности, обеспечивающего максимальный результат. При этом наиболее эффективное использование интеллектуальной собственности не тождественно ее текущему использованию [Методические рекомендации по

определению рыночной стоимости интеллектуальной собственности. - М., 2002 // http://www.appraiser.ru/info/method/met44htm].

Інтелектуальна власність - конспект лекцій 148

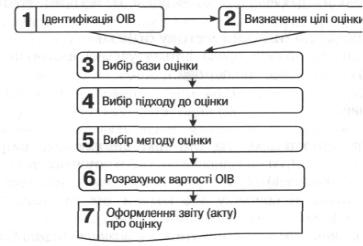

Приступая к оценке, необходимо определиться, что именно является объектом оценки: это права на изобретение, технология, торговая марка, коммерческая тайна или все заодно? Необходимо убедить в потому, что объект интеллектуальной собственности существует в материальной форме, а также что есть охраный документ на определенный объект права интеллектуальной собственности, который удостоверяет правомерность владения имущественными правами относительно этого объекта. Если имущественные права на объект исчерпанные или перестали действовать досрочно, например, в случае неуплаты годового собрания за поддержку действия патента или свидетельства, то право интеллектуальной собственности, а вместе с ним и объект оценки, исчезают (рис.

6.7).

Рисунок 6.7 - Последовательность оценки объекта права интеллектуальной собственности

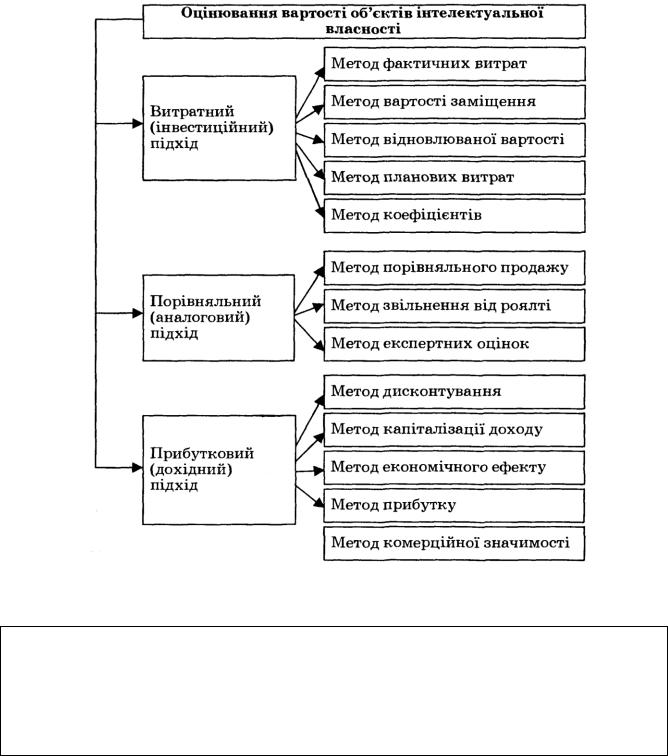

В современных условиях отсутствует единая методика расчетов рыночной стоимости, применяемая при любых обстоятельствах ко всем объектам интеллектуальной собственности. На практике используются три основных подхода и тринадцать методов расчетов стоимости объектов интеллектуальной собственности (рис. 6.8). Международный опыт подтверждает, что такое разнообразие обусловлено спецификой формирования и использования объектов интеллектуальной собственности.

Расчеты рыночной стоимости объекта интеллектуальной собственности осуществляются, как правило, одновременно с помощью нескольких методов, однако для каждого вида интеллектуальной собственности применяется один основной подход, способный обеспечить наиболее приемлемое оценивание. Остальные подходы рассматриваются как второстепенные, предназначенные для уточнения и проверки результатов, полученных с помощью основного подхода.

Інтелектуальна власність - конспект лекцій 149

Рисунок 6.8 – Подходы и методы расчетов стоимости объектов интеллектуальной собственности

Не существует стандартной методики определения цены на технологию, но есть значительное количество рецептов, которые специалисты в области передачи технологий могут предложить вам. Эти рецепты не дают математической определенности научного анализа, каждый из них больше принадлежит к искусству, чем к науке.

Доклад ЮНИДО (1989)

Основные подходы к расчетам рыночной стоимости объектов интеллектуальной собственности таковы:

І. Затратный (инвестиционный) подход - основан на определении фактических расходов на создание, приобретение и использование объекта интеллектуальной собственности (с учетом его износа). Использование затратного подхода связано с возможностью восстановления или замещения объекта оценки. При этом расходы на создание нового объекта, аналогичного тому, что оценивается, включают прямые и косвенные расходы, связанные с продуцированием объекта интеллектуальной собственности и доведением его до состояния, пригодного для использования, а также прибыль инвестора (наиболее