выживаемость предприятия нефть

.pdfhttps://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

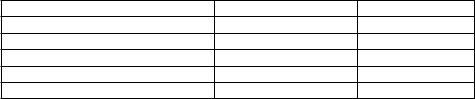

производственные основные фонды непосредственно связаны с основной деятельностью предприятия и поэтому имеют наибольший удельный вес.

Табл. 1.1 показывает, что удельный вес основных фондов за год незначительно изменился, а именно, уменьшился на 0,16 %.

Группа основных |

Наличие на |

|

Поступило за год |

Выбыло за год |

Наличие на |

|

||||

фондов |

начало года |

|

|

|

|

конец года |

|

|||

|

Тыс.руб |

|

доля |

Тыс.руб |

доля |

Тыс |

доля |

Тыс.руб |

|

доля |

|

|

|

|

|

|

руб |

|

|

|

|

Основные фонды |

135689 |

|

94,69 |

7395 |

99,1 |

10767 |

99,93 |

132317 |

|

94,53 |

основного вида |

|

|

|

|

|

|

|

|

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

В т.ч. машины и |

43366 |

|

30,26 |

2767 |

37,11 |

5881 |

54,58 |

40252 |

|

28,76 |

оборудоваие |

|

|

|

|

|

|

|

|

|

|

Производственные |

826 |

|

0,58 |

- |

- |

- |

- |

826 |

|

0,59 |

основные фонды других |

|

|

|

|

|

|

|

|

|

|

отраслей |

|

|

|

|

|

|

|

|

|

|

В т.ч. сельское |

368 |

|

0,26 |

- |

- |

- |

- |

368 |

|

0,26 |

хозяйство без скота |

|

|

|

|

|

|

|

|

|

|

Торговли и |

458 |

|

0,32 |

- |

- |

- |

- |

458 |

|

0,33 |

общественное питание |

|

|

|

|

|

|

|

|

|

|

Непроизводственные |

6779 |

|

4,73 |

62 |

0,83 |

8 |

0,07 |

6833 |

|

4,88 |

основные фонды других |

|

|

|

|

|

|

|

|

|

|

отраслейй |

|

|

|

|

|

|

|

|

|

|

В т.ч. коммунальное |

419 |

|

0,29 |

- |

- |

- |

- |

419 |

|

0,30 |

хозяйство |

|

|

|

|

|

|

|

|

|

|

образование |

1370 |

|

0,96 |

|

|

4 |

0,035 |

1366 |

|

0,98 |

Охрана здоровья, |

3494 |

|

2,44 |

62 |

0,83 |

- |

- |

3556 |

|

2,54 |

физкультура и |

|

|

|

|

|

|

|

|

|

|

соц.обеспечение |

|

|

|

|

|

|

|

|

|

|

Культура и искусство |

1496 |

|

1б04 |

- |

- |

4 |

0,035 |

1492 |

|

1,06 |

Основных фондов всего |

143294 |

|

100% |

7457 |

100% |

10775 |

100% |

139976 |

|

100% |

Для определения изменений в составе промышленнопроизводственных фондов необходимо проанализировать их структуру (состав). Такой анализ проводится на основе данных раздела 2 формы № 11.

Рассматривая динамику изменения удельного веса активной части основных фондов, исходят из того, что первоочередное направление капвложений на техническое перевооружение и реконструкцию действующих предприятий означает более быстрый рост и обновление этой части фондов. Повышение удельного веса активной части фондов характеризует прогрессивность их структуры, рост технической оснащенности предприятия, способствует увеличению выпуска продукции, росту фондоотдачи, причем темпы роста машин и оборудования должны, как

https://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

правило, опережать темпы роста других основных фондов.

Таблица 1.2. Удельный вес машин и оборудования

Наименование фондов |

На начало года |

На конец года |

Отклонение |

|||

|

Тыс.руб. |

В % к |

Тыс.руб |

В % к итогу |

Тыс.руб |

В % к итогу |

|

|

итогу |

|

|

|

|

Здания |

4505 |

3,40 |

4505 |

3,14 |

- |

-0,26 |

сооружения |

79896 |

60,38 |

83230 |

58,04 |

3334 |

-2,34 |

Передаточные устройства |

4392 |

3,33 |

4395 |

3,06 |

- |

-0,27 |

Машины и оборудования |

40252 |

30,42 |

47650 |

33,23 |

7398 |

2,81 |

Транспортные средства |

1726 |

1,30 |

1754 |

1,22 |

28 |

0,08 |

Инструмент, |

1543 |

1,17 |

1872 |

1,31 |

329 |

0,14 |

производственный и |

|

|

|

|

|

|

хозяйственный инвентарь |

|

|

|

|

|

|

и другие основные |

|

|

|

|

|

|

средства |

|

|

|

|

|

|

итого |

132317 |

100% |

143406 |

100% |

11089 |

|

Из табл. 1.2 следует, что удельный вес машин и оборудования увеличился с 30,42 до 33,23 %, что в денежном выражении составляет 7398 тыс. руб. Общая стоимость активной части основных производственных фондов увеличилась на 8,38 %.

Техническое состояние основных фондов характеризуется степенью их изношенности, обновления, выбытия, возрастным составом оборудования.

Показателем степени изношенности основных фондов, в т. ч. оборудования, является коэффициент износа, определяемый как отношение суммы износа основных средств к их первоначальной стоимости. Как правило, чем ниже коэффициент износа основных фондов, тем лучше их состояние.

Степень обновления основных фондов характеризуется отношением стоимости вновь поступивших за отчетный год основных фондов к их стоимости на конец периода. Она показывает величину введенных в действие основных фондов за тот или иной период. Коэффициенты износа и обновления исчисляются как по всем фондам, так и по активной их части, а также по группам оборудования и рассматриваются обычно в динамике за ряд лет.

Более высокий коэффициент обновления активной части фондов по

https://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

сравнению с аналогичным коэффициентом, исчисленным по всем фондам, показывает, что обновление основных фондов осуществляется на предприятии за счет активной их части и положительно влияет на показатель фондоотдачи.

Коэффициент выбытия исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на конец периода. Он показывает долю основных фондов, ежегодно выбывающих из производства. Рост коэффициента выбытия означает обновление материальной базы предприятия.

По данным табл. 1.3 анализируются показатели движения и технического состояния основных производственных фондов. Полученные расчеты представлены в табл. 7.5.

Таблица 1.3 Баланс движения и наличия основных средств, тыс.руб.

№ |

показатель |

Наличие на |

поступило |

выбыло |

Наличие на |

|

|

начало года |

|

|

конец года |

|

|

1 |

2 |

3 |

4 |

Предшествующий год |

|

|

|

|

|

1 |

Первоначальная стоимость |

143294 |

7457 |

10775 |

139976 |

|

основных фондов |

|

|

|

|

2 |

износ основных фондов |

32473 |

- |

- |

24762 |

3 |

Остаточная стоимость |

110821 |

- |

- |

115214 |

|

основных фондов |

|

|

|

|

Отчетный год |

|

|

|

|

|

1 |

Первоначальная стоимость |

139976 |

14741 |

3527 |

151190 |

|

основных фондов |

|

|

|

|

2 |

износ основных фондов |

24762 |

- |

- |

26168 |

3 |

Остаточная стоимость |

115214 |

- |

- |

125022 |

|

основных фондов |

|

|

|

|

|

|

|

|

|

|

Таблица 1.4. Движение и техническое состояние основных фондов

Показатель |

Уровень показателя |

|

|

|

Предыдущий |

Отчетный год |

отклонение |

|

год |

|

|

Коэффициент обновления |

0,053 |

0,097 |

0,044 |

Срок обновления, лет |

19,22 |

9,49 |

-9,73 |

Коэффициент выбытия |

0,075 |

0,025 |

0,05 |

Коэффициент прироста |

-0,023 |

0,080 |

0,103 |

Коэффициент износа |

0,227 |

0,177 |

-0,05 |

Коэффициент годности |

0,773 |

0,823 |

0,05 |

Табл. 1.4 показывает, что за отчетный год техническое состояние

https://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

основных средств несколько улучшилось за счет их более интенсивного обновления.

При анализе коэффициентов обновления и выбытия основных фондов их следует рассматривать взаимосвязанно. На данном предприятии коэффициент обновления (0,053 %) значительно ниже коэффициента выбытия (0,075 %), что свидетельствует об отсутствии на предприятии обновления основных фондов за счет нового строительства. Для анализируемого предприятия скорее всего характерно обновление основных фондов, главным образом, за счет замены старых, изношенных, что приводит к накоплению устаревшего оборудования и сдерживает рост экономической эффективности основных фондов.

Технический уровень основных фондов характеризует также и возрастной состав оборудования. Он позволяет судить о его работоспособности и необходимости замены, а также знать потенциальные возможности повышения фондоотдачи. Для анализа действующее оборудование группируют по видам, а внутри их - по продолжительности использования и сопоставляют действующие сроки службы с нормативными, установленными в данной отрасли или промышленности в целом. Кроме того, выявляют удельный вес устаревшего оборудования (со сроком службы более 20 лет), использование которого не может обеспечить должного уровня фондоотдачи.

1.3 Анализ эффективности использования основных фондов

Эффективность использования основных производственных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.

Обобщающим показателем служит фондоотдача - объем произведенной за год (или другой период) продукции, приходящейся на 1

https://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

руб. основных фондов. Ее можно выразить формулой:

ФО= П/ F

где ФО - фондоотдача; П - выпуск продукции за год; F - среднегодовая стоимость производственных основных фондов.

Врасчетах плана экономического и социального развития фондоотдача исчисляется, исходя из объема продукции в сопоставимых ценах и среднегодовой стоимости основных производственных фондов (собственных

иарендованных), кроме фондов, находящихся па консервации и в резерве, а также сданных в аренду. Основные фонды учитываются по полной балансовой стоимости без вычета износа. Фондоотдача может определяться и на основе выпуска продукции в стоимостных, натуральных и условнонатуральных показателях.

Эффективность использования основных фондов отражается вернее всего с помощью показателя фондоотдачи, исчисленного на основе выпуска продукции в натуральном выражении. Однако сфера применения этого показателя ограничена предприятиями, выпускающими единственный вид продукции. В большинстве отраслей промышленности фондоотдача рассчитывается на основе стоимостных показателей. Применение показателя реализованной продукции для исчисления фондоотдачи нецелесообразно, так как этот показатель в динамике за ряд лет будет отражать объемы в разной оценке.

Вэкономической литературе высказываются предложения об исчислении фондоотдачи как отношения прибыли к фондам. В этом случае показатель фондоотдачи недостаточно точно характеризует увеличение выпуска продукции на единицу стоимости основных фондов, так как повышение прибыли не всегда связано с ростом выпуска (оно часто зависит от влияния сдвигов в структуре и ассортименте). Этот показатель дублирует изменение уровня рентабельности.

https://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

Некоторые экономисты считают целесообразным определять фондоотдачу исходя из остаточной стоимости основных фондов. Мы не считаем такое предложение правомерным, так как остаточная стоимость не характеризует затрат на воспроизводство основных фондов. Получается, что на предприятиях со старыми, морально устаревшими и физически изношенными фондами фондоотдача будет выше, чем на аналогичных предприятиях с новой техникой и более производительным оборудованием.

Фондоотдача может рассчитываться как по отношению ко всей стоимости основных производственных фондов, так и к стоимости машин и оборудования. Это дает возможность проследить эффективность использования самой подвижной и решающей части основных фондов - оборудования.

Однако независимо от базы исчисления фондоотдачи содержание показателя не лишено недостатков, которые необходимо учитывать на практике и в анализе. Показатель фондоотдачи несоизмерим во времени, так как в числителе фигурирует годовой (квартальный) объем продукции, а в знаменателе - фонды, отдельные элементы которых имеют разные сроки службы, но во всех случаях превышающие год.

Объем продукции, принятый при определении фондоотдачи, не может рассматриваться как величина, пропорциональная размерам основных фондов, поскольку она зависит от использования основных фондов в течение суток (сменность), годового режима работы (сезонность, прерывная или непрерывная рабочая неделя) и т. п. Кроме того, различной может быть и пассивная часть основных фондов, которая вообще слабо связана с объемом выпуска.

Снижение фондоотдачи в известной степени вызывается ростом вложений в улучшение условий труда, охрану окружающей среды, ускоренным развитием промышленности в отдельных районах страны, сдвигами в отраслевой структуре промышленности и другими объективными факторами. Оно в значительной степени обусловлено такими

https://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

воспроизводственными факторами, как удорожание стоимости единицы мощности, рост сметной стоимости строительно-монтажных работ, опережение роста цен на оборудование над увеличением его производительности, недостатки в использовании действующих фондов.

На изменение фондоотдачи влияют многие факторы, классифицирующиеся по различным признакам.

Для определения обеспеченности основными фондами и их использования применяются также показатели фондоемкости, фондовооруженности и производительности труда.

Фондоемкостьпоказатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции. В настоящее время этот показатель мало используется в экономических расчетах, что объясняется трудностями исчисления его по видам продукции.

Фондовооруженность труда выражается отношением среднегодовой стоимости основных промышленно-производственных фондов (по первоначальной оценке) к количеству рабочих в наиболее продолжительную смену. Показатель отражает степень обеспеченности рабочих средствами труда (основными фондами).

Производительность труда определяется как отношение стоимости выпущенной продукции к численности рабочих в наиболее продолжительную смену.

Чтобы проследить взаимосвязь между показателями фондоотдачи, фондовооруженности и производительности труда, необходимо преобразовать формулу фондоотдачи - числитель и знаменатель ее разделить на численность рабочих в наиболее продолжительную смену:

ФО= П/ F= П/ ЧР: F/ ЧР= ПТ: ФВ

где F - средняя стоимость производственных основных фондов; П -

https://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

объем продукции; ЧР - число рабочих в наиболее продолжительную смену; ПТ - производительность труда (по числу рабочих в наиболее продолжительную смену); ФВ - фондовооруженность.

Таким образом, фондоотдачу можно представить как частное от деления производительности труда на фондовооруженность. Следовательно, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна его фондовоооруженности. Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

Таблица 1.5 показывает показатели фондоотдачи на условном примере.

Таблица 1.5. Данные для расчета фондоотдачи

Показатель, тыс.руб |

Предыдущий год |

Отчетный год |

Выпуск продукции |

1102139 |

1157636 |

ОПФ |

136011 |

137035 |

Удельный вес активной части ОФ |

0,3214 |

0,3323 |

фондоотдача |

8,103 |

8,448 |

Фондоотдача активной части |

25,206 |

25,4424 |

Определим влияние факторов первого порядка на фондоотдачу (ФО) ОПф методом цепных подстановок:

ФО ОПФ = Выпуск продукции/ОПФ.

Предыдущий год:

ФО ОПФ=1 102 139/136011 =8,103.

Первая подстановка:

1 102 139/137 035 = 8,043 (8,043 - 8,103 = -0,06).

Вторая подстановка:

https://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

1 157 636/137 035 = 8,448 (8,448 - 8,043 = 0,405).

Баланс отклонений:

-0,06 + 0,405 = 0,345; ∆Фо ОПФ = 8,448 - 8,103 = 0,345.

Определим влияние на изменение эффективности использования ОПФ фондоотдачи активной части и структуры основных средств (факторов второго порядка).

ФО ОПФ = (Выпуск продукции/ОПФ) х (Активная часть ОПФ/Активная часть ОПФ).

ФО ОПФ = ФО активной части ОПФ х Удельный вес активной части

ОПФ.

Способом абсолютных разниц определим влияние факторов: Удельный вес активной части

ОПФ = (0,3323 - 0,3214) х 25,206 = = 0,275.

ФО активной части*ОПФ = 0,3214*(25,424 - 25,206) = 0,07. Баланс отклонений: 0,275 + 0,07 = 0,345 Прирост ФО = 8,448 - 8,103 = 0,345.

Определим влияние отдельных факторов на изменение объема выпуска продукции (факторов третьего порядка).

Выпуск продукции = ФО ОПФ • ОПФ. Выпуск продукции = ФО ОПФ активной части х Активная часть ОПФ.

Выпуск продукции = ОПФ • Удельный вес активной части ОПФ • ФО ОПФ активной части.

Прирост выпуска продукции за счет стоимости ОПФ = (137 035 - 136

https://new.guap.ru/iibmp/contacts |

СПБГУАП группа 4736 |

011) • 0,3214 • 25,206 = 8295,637 тыс. руб.

Прирост выпуска продукции за счет удельного веса активной части ОПФ = 137 035 • (0,3323 - 0,3214) • 25,206 = 37 649,736 тыс. руб.

Прирост выпуска продукции за счет ФО активной части ОПФ = 137 036

• 0,3323 - (25,424 - 25,206) = 9927,007 тыс. руб. Баланс отклонений:

8295,637 + 37 649,736 + 9927,07 = 55 872,38.

Прирост выпуска продукции = 157 636-1 102 139 = 55 497 тыс. руб. Из проведенных расчетов следует:

1. Фондоотдача ОПФ увеличилась в отчетном году по сравнению с предыдущим на 0,345 под влиянием следующих факторов:

·стоимости ОПФ на -0,06;

·выпуска продукции на 0,405;

·удельного веса активной части ОПФ на 0,275;

·ФО активной части ОПФ на 0,07.

2. Выпуск продукции увеличился в отчетном году по сравнению с предыдущим годом на 55 497 под влиянием следующих факторов:

·стоимости ОПФ на 8295,637;

·удельного веса активной части ОПФ на 37 649,736;

·фондоотдачи активной части ОПФ на 9927,007.

1.4 Анализ использования технологического оборудования и производственной мощности

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции или переработки сырья за определенный период при условии эффективного использования оборудования и площадей.

На предприятии по номенклатуре и ассортименту выпускаемой продукции составляется баланс производственной мощности, в котором