Обобщающее задание по курсу

.pdfНа начало отчетного периода на счетах имеются следующие остатки:

|

|

|

|

|

|

|

|

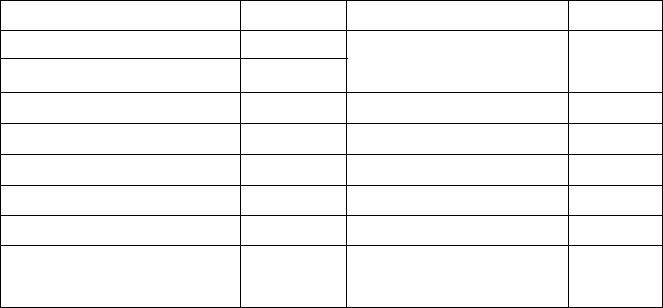

Таблица 1 |

||

|

|

|

|

|

|

|

|

|

|

|

№ |

Вид имущества (источник образования) |

|

|

|

Сумма, |

|||||

п/п |

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

1 |

Задолженность покупателей за проданную продукцию |

|

15 000 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

2 |

Краткосрочный кредит банка |

|

|

|

|

|

|

303 000 |

||

|

|

|

|

|

|

|

|

|

|

|

3 |

Материалы |

|

|

|

|

|

|

|

20 500 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Уставный капитал |

|

|

|

|

|

|

|

70 000 |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Производственное оборудование |

|

|

|

|

|

200 000 |

|||

|

|

|

|

|

|

|

|

|

|

|

6 |

Задолженность перед поставщиками и подрядчиками |

|

140 000 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

7 |

Денежные средства на расчетном счете |

|

|

|

280 000 |

|||||

|

|

|

|

|

|

|

|

|

|

|

8 |

Резервный капитал |

|

|

|

|

|

|

|

1 500 |

|

|

|

|

|

|

|

|

|

|

|

|

9 |

Нераспределенная прибыль |

|

|

|

|

|

|

80 000 |

||

|

|

|

|

|

|

|

|

|

|

|

10 |

Задолженность перед персоналом по оплате труда |

|

40 000 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

11 |

Налог на добавленную стоимость по приобретенным |

|

2 000 |

|||||||

|

ценностям |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

Задолженность перед бюджетом по налогу на |

|

|

|

6 000 |

|||||

|

добавленную стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

Заем, предоставленный сотруднику организации |

|

43 000 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

14 |

Незавершенное производство |

|

|

|

|

|

80 000 |

|||

|

|

|

|

|

|

|

|

|

||

|

За отчетный период были произведены следующие операции: |

|||||||||

|

|

|

|

|

|

|

|

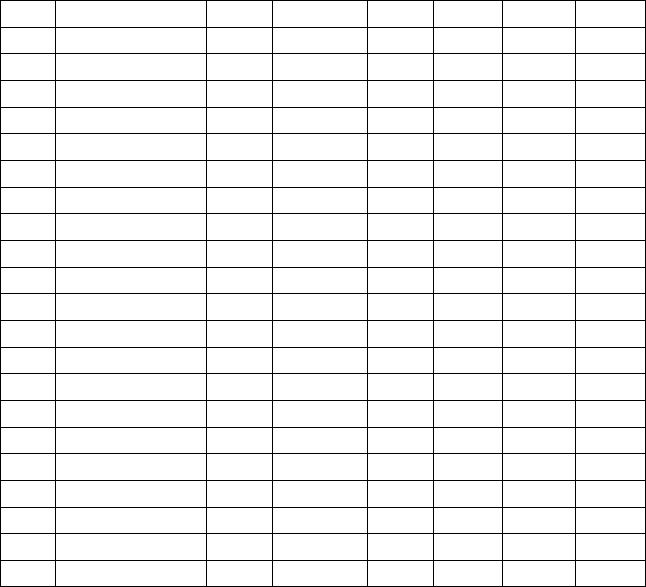

Таблица 2 |

||

|

Журнал хозяйственных операций |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

№ |

Содержание |

Корреспонден |

Сумма, |

|

Вид |

Изме- |

Тип |

|||

хозяйственной |

ция счетов |

|

счета |

нение |

хоз.опе- |

|||||

п/п |

операции |

|

|

руб. |

|

|

|

|

|

рации |

Дебет |

Кредит |

|

|

|

|

|

||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

6 |

|

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

От поставщиков |

|

|

40 000 |

|

|

|

|

|

|

|

поступили |

|

|

|

|

|

|

|

|

|

|

материалы. Оплата |

|

|

|

|

|

|

|

|

|

|

не произведена |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

С расчетного счета |

|

|

40 000 |

|

|

|

|

|

|

|

оплачено |

|

|

|

|

|

|

|

|

|

|

поставщикам за |

|

|

|

|

|

|

|

|

|

|

поступившие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

материалы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

В производство |

|

|

60 500 |

|

|

|

|

отпущены |

|

|

|

|

|

|

|

материалы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

С расчетного счета |

|

|

6 000 |

|

|

|

|

перечислен налог на |

|

|

|

|

|

|

|

добавленную |

|

|

|

|

|

|

|

стоимость в бюджет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

С расчетного счета |

|

|

134 000 |

|

|

|

|

погашен |

|

|

|

|

|

|

|

краткосрочный |

|

|

|

|

|

|

|

кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

6 |

Начислена |

|

|

2 000 |

|

|

|

|

амортизация по |

|

|

|

|

|

|

|

производственному |

|

|

|

|

|

|

|

оборудованию |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Начислена |

|

|

50 000 |

|

|

|

|

заработная плата |

|

|

|

|

|

|

|

работникам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

С расчетного счета в |

|

|

90 000 |

|

|

|

|

кассу получены |

|

|

|

|

|

|

|

денежные средства |

|

|

|

|

|

|

|

для выплаты |

|

|

|

|

|

|

|

заработной платы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

Из кассы выдана |

|

|

90 000 |

|

|

|

|

заработная плата |

|

|

|

|

|

|

|

работникам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

Сдана на склад |

|

|

192 500 |

|

|

|

|

готовая продукция |

|

|

|

|

|

|

|

по фактической |

|

|

|

|

|

|

|

себестоимости |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Необходимо:

1.Составить бухгалтерский баланс на начало периода.

2.Составить корреспонденцию счетов по данным хозяйственным операциям (таблица 2).

3.«Открыть» счета и отразить сальдо начальное (см. таблицу

1)

4.Отразить хозяйственные операции на счетах согласно установленной корреспонденции.

5.«Закрыть» счета, т.е. определить обороты и сальдо

конечное.

6.Составить оборотно-сальдовую ведомость по синтетическим счетам (таблица 3).

7.Составить баланс на конец отчетного периода.

|

|

|

|

|

|

|

|

|

Таблица 3 |

|

||

|

Оборотно-сальдовая ведомость |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Номер |

Наименование |

|

Сальдо на |

|

Обороты за |

Сальдо на |

|

|||||

счета |

счета |

|

начало |

|

период |

конец периода |

|

|||||

|

|

|

периода |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

Кредит |

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерский баланс на начало периода |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

Актив |

|

Руб. |

|

|

Пассив |

|

|

Руб. |

|

||

|

|

|

|

|

|

|

|

|

||||

I. Внеоборотные |

|

|

|

|

|

III. Капитал и |

|

|

||||

|

активы |

|

|

|

|

|

резервы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

Итого по разделу I |

|

|

|

|

Итого по разделу III |

|

|

|

||||

|

|

|

|

|

|

|

||||||

II. Оборотные активы |

|

|

|

|

IV. Долгосрочные |

|

|

|

||||

|

|

|

|

|

|

|

обязательства |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу IV

V. Краткосрочные обязательства

Итого по разделу II |

Итого по разделу V |

|

|

Баланс |

Баланс |

Дт |

Кт |

Дт |

|

Кт |

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

|

Кт |

|

Дт |

|

|

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

Дт |

|

Кт |

|

|

|

|

|

|

|

|

ОД= - |

|

ОК= - |

|

|

ОД= |

ОК= |

|

|

|

|

|

|

|

Дт |

|

|

Кт |

|

Дт |

|

|

|

|

|

|||

|

Кт |

|

|

|

|

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

|

Кт |

|

Дт |

|

|

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

Дт |

|

Кт |

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

Дт |

|

Кт |

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

|

Кт |

|

Дт |

|

|

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

Дт |

|

Кт |

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

Дт |

|

Кт |

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

|

Кт |

|

Дт |

|

|

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

Дт |

|

Кт |

|

|

|

|

|

|

ОД= - |

ОК= - |

|

ОД= |

ОК= |

|

|

|

|

|

|

|

|

|

|

Оборотно-сальдовая ведомость

Но- |

Наименование |

Сальдо на |

Обороты за |

Сальдо на |

|||

мер |

счета |

начало периода |

период |

конец периода |

|||

счета |

|

|

|

|

|

|

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого

Бухгалтерский баланс на конец периода

Актив |

Руб. |

Пассив |

Руб. |

|

|

|

|

I. Внеоборотные |

|

III. Капитал и |

|

активы |

|

резервы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу I |

|

Итого по разделу III |

|

|

|

|

|

II. Оборотные активы |

IV. Долгосрочные |

|

обязательства |

Итого по разделу IV

V. Краткосрочные обязательства

Итого по разделу II |

Итого по разделу V |

|

|

Баланс |

Баланс |