Эк содержание статей бух баланса

.docx|

Название |

Пояснение |

|

Актив

|

|

|

I. Внеоборотный актив |

|

|

Нематериальные активы |

В бух. балансе отражается по остаточной стоимости (первоначальная стоимость - амортизация) |

|

Результаты исследований и разработок |

По статье отражается НИОКР, по которым не получены результаты, подлежащие правовой охране; или по которым получены результаты, неподлежащие правовой охране |

|

Основные средства |

В бух. балансе отражается по остаточной стоимости (первоначальная стоимость - амортизация) |

|

! Нематериальные поисковые активы (добыча полезных ископаемых) |

Право на выполнение работ по поиску, оценке и разведке месторождений полезных ископаемых |

|

Материальные поисковые активы |

Специализированные основные средства |

|

Доходные вложения в материальные ценности |

Имущество, предназначенное для передачи в лизинг или по договору проката |

|

Финансовые вложения |

Инвестиции в другие организации или дочерние компании |

|

Отложенные налоговые активы |

|

|

Прочие внеоборотные активы |

Например: оборудование, находящееся на складе |

|

ИТОГО ПО РАЗДЕЛУ I |

Сумма статей первого раздела |

|

II Оборотные активы |

|

|

Запасы |

Включает в себя: 1) Сырьё (в природе) и материалы (от человека); 2) Незавершённое производство; 3) Готовая продукция; 4) Товары (у кого-то купили и продаём); 5) Товары отгруженные (товары, которые отгрузили со склада, но право собственности покупателю ещё не принадлежит); 6) Расходы будущих периодов ( - это затраты, производственных ограничений в отчётном периоде, но по существу относящиеся к последующим периодам: лицензии, ПП, страховое имущество) |

|

НДС по приобретённым ценностям |

|

|

Дебиторская задолженность |

НАМ ДОЛЖНЫ |

|

Финансовые вложения (за исключением денежных средств) |

Инвестиции менее 12 месяцев |

|

Денежные средства и денежные эквиваленты |

Вложения, которые можно легко превратить в заранее известную сумму денежных средств (эквивалент). Например: счёт в банке |

|

Прочие оборотные активы |

Например: это недостачи имущества, по которым ещё не было решения руководителя |

|

ИТОГО ПО РАЗДЕЛУ II |

Сумма статей второго раздела |

|

Валюта активов (баланс) |

Сумма 1-ого и 2-ого разделов |

|

Пассив

|

|

|

III Капитал и резервы (резервов НЕТ!) |

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

Совокупность средств в денежном выражении, отражённая в учредительных документах |

|

Собственные акции, выкупленные у акционеров |

Акции, выкупленные для перепродажи или аннулирования; отражаются в ( ) - ЭТО "-" и вычитается из стоимости уставного капитала |

|

Переоценка внеоборотных активов |

Привидение к рыночным ценам стоимости нематериальных активов (здание было 3 млн, стало 5 млн) |

|

Добавочный капитал (без переоценки) |

Отражается эмиссионный доход (разница между покупательской и рыночной) |

|

Резервный капитал |

Необходим для покрытия убытков |

|

Нераспределённая прибыль (непокрытый убыток) |

Отражает финансовый результат деятельности компании за несколько лет нарастающим итогом |

|

ИТОГО ПО РАЗДЕЛУ III |

Сумма статей 3-его раздела (обращаем внимание на ( )!, если есть, то мы её вычитаем) |

|

IV Долгосрочные обязательства |

|

|

Заёмные средства |

Сумма основного долга (тело кредита) по долгосрочным кредитам и займам. Без начисления процентов |

|

Отложенные налоговые обязательства |

|

|

Оценочные обязательства (резервы подусловные обязательства) |

Резервы, предназначенные для покрытия расходов по обязательствам компании, которые вытекают из условий договора или требований законодательства. Основное отличие: наступят обязательства либо нет |

|

Прочие обязательства |

|

|

ИТОГО ПО РАЗДЕЛУ IV |

Сумма статей 4-ого раздела |

|

V Краткосрочные обязательства |

|

|

Заёмные средства |

Тело краткосрочного кредита/займа + % и по долгосрочным/краткосрочным кредитам/займам |

|

Кредиторская задолженность |

МЫ ДОЛЖНЫ |

|

Доходы будущих периодов |

Доходы, полученные в отчётном периоде, но относящиеся к последующим будущим периодам + подарки |

|

Оценочные обязательства (резервы предстоящих расходов) |

Основное отличие, что обязательства обязательно наступят |

|

Прочие обязательства |

В части расчётов по договору доверительного управления |

|

ИТОГО ПО РАЗДЕЛУ V |

Сумма 5-ого раздела |

|

ВАЛЮТА ПАССИВА |

Сумма 3, 4 и 5-ого разделов |

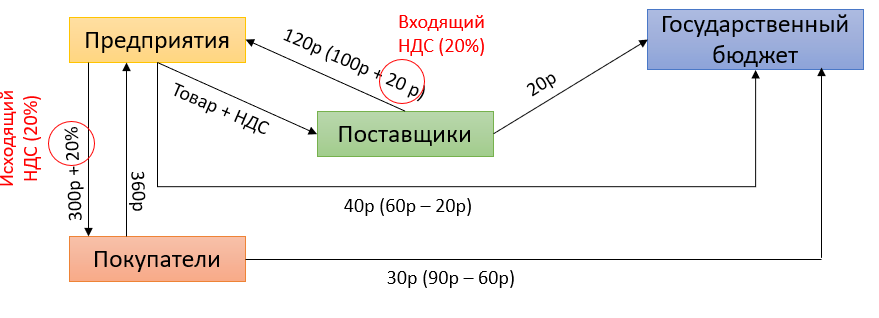

Отражается

та сумма НДС по приобретённым ценностям

(входной налог), который нельзя принять

к вычету при расчёте с бюджетом

Отражается

та сумма НДС по приобретённым ценностям

(входной налог), который нельзя принять

к вычету при расчёте с бюджетом