Монография 2019

.pdfТаблица 5 - Основные особенности и ограничения моделей финансовых деривативов

Модель |

Особенности |

Ограничения |

Оцениваемые |

Типы реальных |

||||||

|

|

|

|

|

|

|

|

типы опционов |

опционов |

|

Блэка- |

Применяется |

для |

Постоянство |

безОпционы на |

Опцион на |

|||||

Шоулза |

опционов |

со |

сро- |

рисковых |

|

|

акции |

расширение |

||

|

ком исполнения на |

процентных |

|

(европейские) |

масштаба |

|

||||

|

конкретную дату |

ставок; |

|

не |

|

проекта или |

||||

|

|

|

|

оцениваются |

|

|

отказ от него |

|||

|

|

|

|

акции |

с |

ди- |

|

|

|

|

|

|

|

|

видендами |

|

|

|

|

||

Блэка |

Более |

точная |

Постоянство |

|

Опционы на |

Опцион |

на |

|||

|

оценка опционов |

безрисковых |

|

фьючерсы |

переключение |

|||||

|

на фьючерсы |

по |

процентных |

|

(европейские) |

на |

другой |

|||

|

сравнению |

с |

мо- |

ставок; |

|

|

|

проект |

после |

|

|

делью |

Блэка- |

не |

оцениваются |

|

поступления |

||||

|

Шоулза |

|

|

акции |

с |

ди- |

|

новой |

|

|

|

|

|

|

видендами |

|

|

информации |

|||

Биноми- |

Возможность |

|

Постоянство |

|

Опционы на |

Опцион на |

||||

нальная |

разбиения времени |

безрисковых |

|

акции |

отсрочку вы- |

|||||

модель |

до исполнения на |

процентных |

|

(европейские |

полнения |

|

||||

Кокса- |

отрезки для более |

ставок; |

|

не |

или американ- |

проекта до |

||||

Росса- |

точной оценки |

|

оцениваются |

|

ские) |

поступления |

||||

Рубен- |

|

|

|

акции |

с |

ди- |

|

новой ин- |

|

|

штейна |

|

|

|

видендами |

|

|

формации |

|||

Уэйли |

Более точная |

|

Постоянство |

|

Опционы на |

Опцион на рас- |

||||

|

оценка амери- |

|

безрисковых |

|

акции |

ширение границ |

||||

|

канских опционов |

процентных |

|

(американ- |

осуществления |

|||||

|

по сравнению с |

ставок; |

|

|

ские) |

проекта до пос- |

||||

|

Биноминальной |

не |

оцениваются |

|

тупления новой |

|||||

|

моделью |

|

|

акции |

с |

ди- |

|

информации |

||

|

|

|

|

видендами |

|

|

|

|

||

Гармана- |

Корректирует |

|

Постоянство |

|

Валютные |

Опцион на |

||||

Колхагена |

разницу между |

|

безрисковых |

|

опционы |

расширение |

||||

|

национальной и |

процентных |

|

|

компании со |

|||||

|

внешней про- |

|

ставок; |

|

|

|

стабильным |

|||

|

центной ставкой, |

|

|

|

|

|

доходом |

|

||

|

можно устанав- |

|

|

|

|

|

|

|

||

|

ливать внешнюю |

|

|

|

|

|

|

|

||

|

процентную ставку |

|

|

|

|

|

|

|

||

Мертона |

Динамический |

|

Не |

оцениваются Опционы на |

Опцион на |

|||||

|

процесс опреде- |

акции |

с |

ди- |

акции |

сокращение |

||||

|

ления процентной |

видендами |

|

(европейские) |

масштабов |

|||||

|

ставки и |

|

|

|

|

|

|

|

проекта при |

|

|

корреляции между |

|

|

|

|

|

поступлении |

|||

|

базовым кон- |

|

|

|

|

|

|

новой ин- |

|

|

|

трактом и про- |

|

|

|

|

|

|

формации |

||

|

центной ставкой |

|

|

|

|

|

|

|

||

|

контракта. |

|

|

|

|

|

|

|

|

|

280

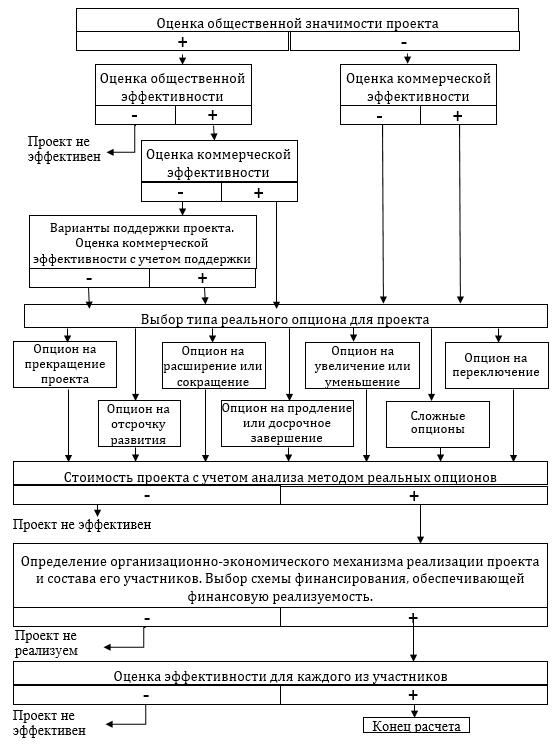

Рисунок 9 - Схема оценки инвестиционного проекта с учетом метода реальных опционов

Для общественно значимых проектов оценивается в первую очередь их общественная эффективность. При неудовлетворительной общественной эффективности такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку.

281

Если же их общественная эффективность |

|

||||

оценивается их коммерческая эффективность. При |

|

||||

эффективности |

общественно |

значимого |

|

||

рекомендуется |

рассмотреть |

возможность |

применения |

|

|

поддержки, которые позволили бы повысить |

|

||||

проекта до приемлемого уровня. |

|

|

|

||

Методология реальных опционов в настоящее время |

|

||||

только и не столько как инструмент оценки, но и как процесс |

|

||||

увязке данного инструмента с системой оценки и управления |

- |

||||

мой управления эффективностью бизнеса в целом |

|

||||

управления изменениями и новая организационная модель |

в |

||||

технологии управления проектом требуется инструментарий |

|

||||

управленческой гибкости. |

|

|

|

|

|

Реальные опционы не просто представляют новую |

|

||||

количественной |

оценки |

принимаемых |

решений, |

|

|

принципиально иной процесс структуризации и управления (рис.10).

СОЗДАНИЕ ОПЦИОНА Структуризация решений для повышения гибкости

РАСПОЗНАНИЕ ОПЦИОНОВ |

ОЦЕНКА ОПЦИОНОВ |

Финансовые модели или анализ |

|

Опционное мышление |

решений |

ИЗВЛЕЧЕНИЕ ЦЕННОСТИ ОПЦИОНА

Эффективная реализация

ИСПОЛНЕНИЕ

Рисунок 10 - Динамика модели реальных

282

Большинство дискуссий вокруг реальных опционов фокусируется на проблеме оценки, т.е. на количественном определении ценности опционов. С этой точки зрения стоит отметить еще раз, что стандартные методы DCF дают заведомо заниженную оценку привлекательности проектов, осуществляемых в условиях высоких уровней неопределённости. Если в результате расчетов получают отрицательное значение ЧДД, что в рамках традиционной логики, делает инвестиции нецелесообразными. Однако на самом деле проект привлекателен, и более адекватное представление о том, насколько он привлекателен, может быть получено посредством метода реальных опционов.

Процесс структуризации проектов (решений) как реальных опционов включает:

1.Принятие перспективы опционов. Первый шаг в разработке реальных опционов и управления ими – это увидеть их. Большинство бизнесрешений содержат опционы, которые часто игнорируются и недооцениваются, если решения структурируются на основе традиционного финансового анализа. Без фундаментального изменения склада мышления менеджеров будущие благоприятные возможности вообще могут быть и не распознаны как реальные опционы. А опционами, которые невидимы, невозможно управлять. Они не могут быть оценены.

2.Создание и структуризация опционов. Реальные опционы не есть некая данность. Некоторые из них органически присущи конкретным инвестициям, другие же могут быть созданы посредством целенаправленного встраивания дополнительной гибкости в процесс принятия решений. Структурируя решения с целью повышения будущей гибкости, менеджеры могут создать новые опционы и более высокий уровень ценности.

3.Оценка опционов. Как только опционы распознаны или созданы, они могут быть оценены. Но даже на этом шаге оценка не есть некий одноразовый акт. По мере того как принимается каждое новое решение, и промежуточные результаты становятся известными, ценность остающихся опционов будет изменяться, что делает оценку опционов непрерывным процессом.

283

4. Реализация подхода реальных опционов. Реальные опционы фокусируются на будущей ценности, которая по определению не существует в момент, когда опцион оценивается. Она реализуется только посредством тщательного управления реальными опционами и их исполнения в какой-то момент времени. В отличие от финансовых опционов, где информационные требования минимальны и исполнение проходит вполне гладко, исполнение реальных опционов требует непрерывного мониторинга, обновления информации и своевременных решений.

Будущая управленческая гибкость присуща практически всем инвестиционным решениям, принимаемым в связи с новыми технологиями. По сути, модель реальных опционов отражает общий взгляд, что все решения – это опционные решения. Все планы – это опционы. Очень редко бывает так, что нефинансовые («реальные») инвестиции не предлагают менеджерам никаких возможностей действовать так, чтобы влиять на будущее развитие ситуации.

Традиционный анализ на основе DCF составлял основу управленческой теории и практики на протяжении десятилетий. Однако происходящие в настоящее время изменения вполне очевидны (табл. 6).

Таблица 6 - Сравнение традиционного подхода и перспективы реальных опционов

|

Традиционный подход на основе |

|

Перспектива реальных опционов |

||||||

|

дисконтированных денежных |

|

|

|

|

|

|

|

|

|

|

потоков |

|

|

|

|

|

|

|

1. |

Рассматривает неопределённость |

1. |

Рассматривает |

неопределённость как |

|||||

как риск, который снижает ценность |

благоприятную |

возможность, |

которая |

||||||

инвестиции. |

|

увеличивает ценность. |

|

|

|

||||

2. |

Будущей |

информации придается |

2. |

Будущая |

информация |

ценится очень |

|||

небольшое значение. |

высоко. |

|

|

|

|

|

|||

3. |

Признает |

только материальные |

3. |

Высоко ценится гибкость и другие |

|||||

доходы и затраты. |

нематериальные вещи. |

|

|

|

|||||

4. Предполагает строго определённую |

4. |

Последовательность |

решений |

||||||

последовательность решений. |

формируется |

на |

основе |

будущей |

|||||

|

|

|

информации и усмотрения менеджмента. |

||||||

|

При инвестировании в «реальные» проекты |

почти |

всегда |

имеется |

|||||

возможность отсрочить, ускорить или отказаться от предполагаемых инвестиций

284

в зависимости от будущих обстоятельств. Эти обстоятельства нужно осознать и обращаться с такими ситуациями как с опционами.

Приняв метод реальных опционов на вооружение, менеджеры получают принципиально новые возможности. Теперь они не только могут выявлять органически присущие данному инвестиционному решению опционы. Они могут приступить к намеренному, целенаправленному конструированию «искусственных» опционов, которые создают дополнительную гибкость и/или возможность последующего роста, что, в свою очередь, создает дополнительную выгоду/ценность.

Два общих подхода могут помочь менеджерам выявить пути создания или структуризации дополнительных опционов:

1. Искать возможности сделать решения независимыми друг от друга.

Большинство инвестиционных проектов предполагают множественные решения или последовательность решений на протяжении всего периода времени от первоначального замысла до окончательного завершения. Обеспечение независимости решений друг от друга позволяет структурировать инвестиции как многоэтапные решения с соответствующими вехами. Это, в свою очередь, дает менеджменту свободу в том, чтобы изменять масштаб, содержание и направление проектов в различные моменты времени, что позволяет ухватить динамическую природу процесса принятия решений и связанную с ней опционную ценность.

2. Расширить поиск дополнительных возможностей для будущих действий.

Благоприятные возможности для будущей свободы действий менеджеров присущи большинству инвестиций. Тщательная оценка как взаимодополняющих, так и конкурентных возможностей часто вскрывает потенциал для создания широкого диапазона дополнительных опционов. Наиболее часто при создании опционов используются такие типичные действия, как приобретения новых компаний, выход из бизнеса, создание стратегических

285

партнерств, приобретение лицензий на технологии и использование широкого разнообразия различных возможностей для экспансии и диверсификации.

Точно так же, как менеджеры могут увеличивать ценность посредством создания и структуризации реальных опционов, они могут позволить этой ценности разрушаться вследствие неадекватного внимания к реализации. Как бы глубоко менеджеры не размышляли о реальных опционах, как тщательно они не структурировали бы свои инвестиционные решения, отражающие содержащиеся в них реальные опционы, какой бы адекватной не была их оценка, действительная ценность реальных опционов может быть реализована только посредством их эффективного исполнения.

Реальные опционы и их ценность не есть нечто статическое. Изменение рынков, действий конкурентов, неожиданных результатов исследований, смена стратегических приоритетов и огромное число других внешних и внутренних изменений может повлиять на последующие решения и изменение ценности содержащихся в них опционов во времени. Большинство дискуссий фокусируется на природе и ценности реальных опционов в данный момент времени. Но разработка и оценка реальных опционов должна осуществляться непрерывно. Из-за того, что опционы создают реальную ценность только в том случае, если они своевременно и правильно исполнены, организации нужно иметь структуры и процессы для непрерывной оценки и переоценки опционов.

Для управления процессом реальных опционов менеджерам нужно уделять большое внимание трем ключевым видам действий:

1. Мониторинг прогресса в выполнении проекта.

Поступление на регулярной основе обновленной информации относительно прогресса в выполнении проекта существенно для поддержки принятия решений об исполнении опционов или отсрочке в их исполнении. При структуризации решений особенно важно выявить главные неопределённости, мониторинг которых будет осуществляться во времени.

2.Тестирование и обновление исходных предположений.

Ссамого начала нужно выявить ключевые исходные предположения и точки принятия решений, а затем сопоставлять их с реальными текущими

286

условиями либо на каких-то регулярных интервалах времени, либо когда ключевые вехи проекта или «триггерные события» просигнализируют о том, что нужна переоценка. В качестве «триггерного события» может выступать действие конкурента или получение неожиданного результата, которые сигнализировали бы о требуемом пересмотре исходных предположений. Каждая операция переоценки может потребовать новой или обновленной структуры дерева решений с целью адекватного отражения произошедших изменений. Чем более длителен период реализации проекта и выше неопределённость, тем более короткими должны быть периоды пересмотра проекта.

3. Исполнение опциона.

Непрерывное обновление и пересмотр создают основу для принятия менеджментом решения об исполнении, отсрочке исполнения или отказе от данных реальных опционов. По мере эволюции проектов и рыночных условий предыдущие предположения и ожидания, возможно, понадобится пересмотреть в соответствии с вновь поступившей информацией, а с ними изменятся и сами решения. Более того, так как опционы часто имеют ограниченные по времени окна возможностей вследствие действий конкурентов или других изменений во внешней среде, выбор правильных моментов времени для действий критически важен. Опцион, исполненный слишком поздно, может иметь малую ценность, либо не иметь вообще никакой.

Возвращаясь к отличиям проекта от программы, различиям в обязанностях между руководителем проекта и программы, следует отметить, что опционы являются неотъемлемой частью деятельности руководителя программы, направленной на осознанное управление изменениями.

Рассмотрим метод реальных опционов на примере инвестиционного проекта создания экспортно-ориентированного производства пиломатериалов в г. Канске. При оценке эффективности проекта были приняты следующие условия: в качестве горизонта планирования принят период, равный сроку службы основного технологического оборудования; рассматривалось два варианта финансирования проекта: за счет собственных средств и смешанный тип финансирования за счет собственных и заемных средств; при достижении

287

планируемых результатов проекта по истечении 60 месяцев предполагалось рассмотреть вариант опциона на расширение и/ или отказа от проекта.

При смешанном варианте финансирования проекта, процедура оценки эффективности подразумевает определение его эффективности в целом и оценку эффективности участия предприятия в проекте. Расчет этих параметров выявил соответствие полученных интегральных показателей критериям ценности инвестиционного проекта (ЧДД составил 24 млн. руб.; внутренняя норма доходности превысила ставку дисконтирования, индекс доходности единицу).

Для анализа проекта с учетом последующих решений часто применяют метод «дерева решений» [6]. В нашем случае дерево решений выглядит следующим образом (рис. 11).

Рисунок 11 - Дерево решений проекта

Вероятности высокого и низкого спроса, которые составляют 0,7 и 0,3 соответственно выбраны не случайно. По нашему мнению существует отчетливая тенденция на ежегодное увеличение спроса на пиломатериалы на

288

внешнем рынке, поэтому было решено принять 70% вероятность продолжения этой тенденции и 30% вероятность снижение спроса.

Вероятность высокого или низкого спроса в следующие пять лет напрямую зависят от вероятности спроса в первые пять лет. Поэтому, приняв 70% - ю вероятность высокого спроса в первые пять лет, мы предполагаем, что аналогичная тенденция (80%) будет сохраняться и в последующие пять лет.

Обратная ситуация так же верна - при невысоком спросе в первые пять лет вероятность низкого спроса в последующие пять более ожидаема.

Расчет ЧДД без учета опционов по двум сценариям событий дал следующие результаты: высокий спрос 23,452 млн. руб.; низкий спрос 2,366 млн. руб.

Решение о расширении или отказе от бизнеса будет приниматься по окончании первого производственного цикла. В таблице 7 приведены значения чистого дисконтированного дохода проекта к моменту приведения 5 лет при различных сочетаниях сценариев событий.

Таблица 7 - Чистый дисконтированный доход проекта

Сценарий |

|

Спрос |

ЧДД, млн.руб. |

|

|

С |

Высокий |

68,172 |

|

|

Низкий |

30,671 |

||

A |

|

|||

D |

Высокий |

28,774 |

||

|

Низкий |

12,107 |

||

|

|

|||

B |

E |

Высокий |

16,274 |

|

Низкий |

- 3,393 |

|||

|

||||

|

|

F |

1,347 |

Для высокого спроса (сценарий А) владелец может привлечь дополнительные инвестиции и расширить свой бизнес, т.к. при был стабильно высокому спросу он надеется, что, увеличив мощность производства получит дополнительные доходы, или же он можем просто заменить амортизированное оборудование на новое и работать на прежнем уровне мощности.

Так как остаточная стоимость цеха не будет меняться в зависимости от выбранного сценария событий, то рассматривать вариант с прекращением бизнеса на ветви высокого спроса нецелесообразно.

289