2- 1_Эконометрика ()

.docКОНТРОЛЬНАЯ РАБОТА №2

Задание 1.

Найти несмещенную оценку дисперсии

![]() ,

несмещенную оценку среднеквадратического

отклонения

,

несмещенную оценку среднеквадратического

отклонения

![]() ,

,

![]() и оценку ковариационной матрицы

и оценку ковариационной матрицы

![]() вектора

вектора

![]() ,

используя данные (в тыс. руб.) о среднедушевых

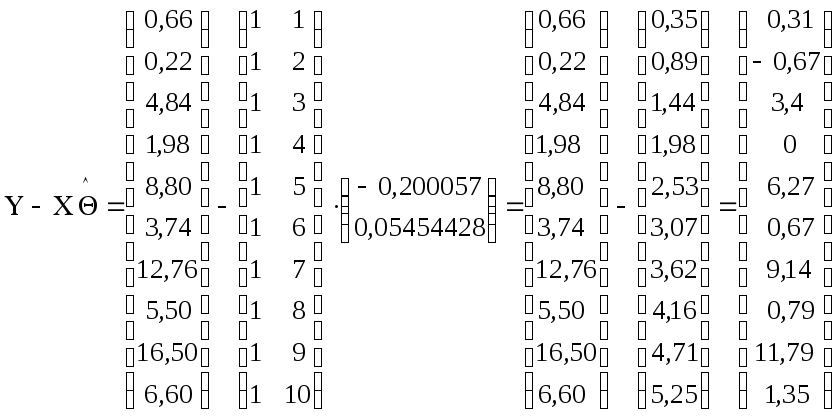

сбережениях (y) и

доходах (x) в

северных областях России в n=10

семьях. Данные представлены в табл. 2.

Рассматривается линейная модель вида

,

используя данные (в тыс. руб.) о среднедушевых

сбережениях (y) и

доходах (x) в

северных областях России в n=10

семьях. Данные представлены в табл. 2.

Рассматривается линейная модель вида

![]() ,

,

где

![]() ,

,

Таблица 2

|

№ семьи (i) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

yi (тыс. руб) |

0,66 |

0,22 |

4,84 |

1,98 |

8,80 |

3,74 |

12,76 |

5,50 |

16,50 |

6,60 |

|

xi(тыс. руб) |

2,20 |

4,40 |

6,60 |

8,80 |

11,00 |

13,20 |

15,40 |

17,60 |

19,80 |

22,00 |

Решение

Найдем несмещенную оценку дисперсии по формуле

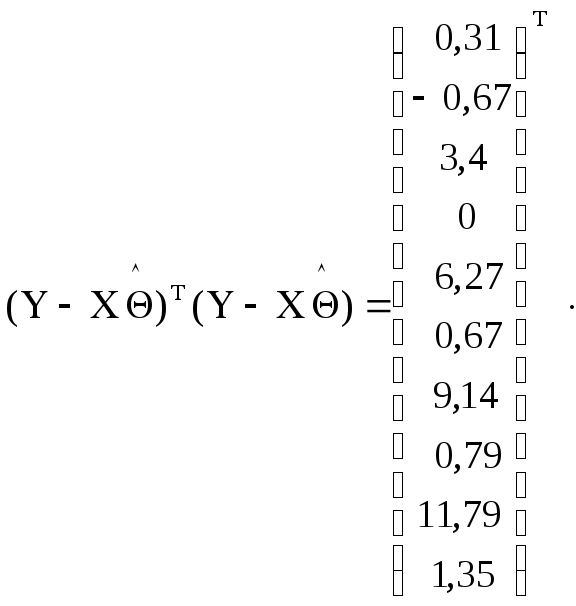

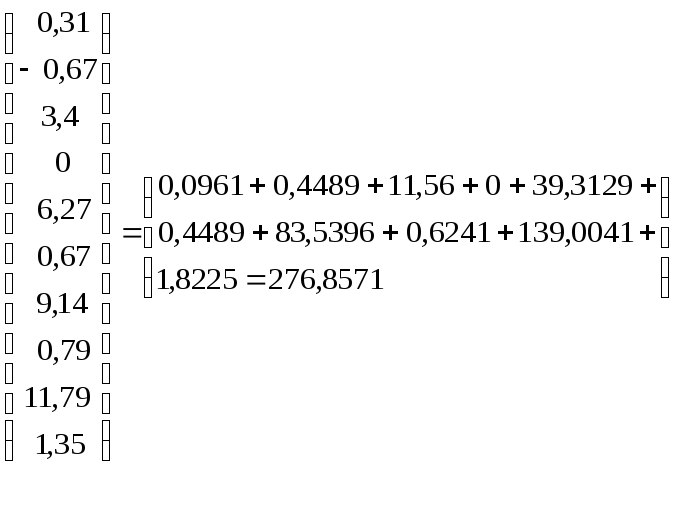

![]() .

.

Оценку ковариационной матрицы вектора

![]() определен из выражения

определен из выражения

![]() ,

,

а несмещенную оценку среднеквадратического отклонения определим по формуле

![]() ,

,

где

![]() - I-ый диагональный элемент

матрицы

- I-ый диагональный элемент

матрицы

![]() .

Тогда, учитывая, что n=10,

p=1, получим

.

Тогда, учитывая, что n=10,

p=1, получим

![]() ,

,

Таким образом, несмещенная дисперсия равна

![]() ,

,

а оценка среднеквадратичного отклонения

![]() .

.

Найдем оценку ковариационной матрицы

вектора

![]() :

:

![]()

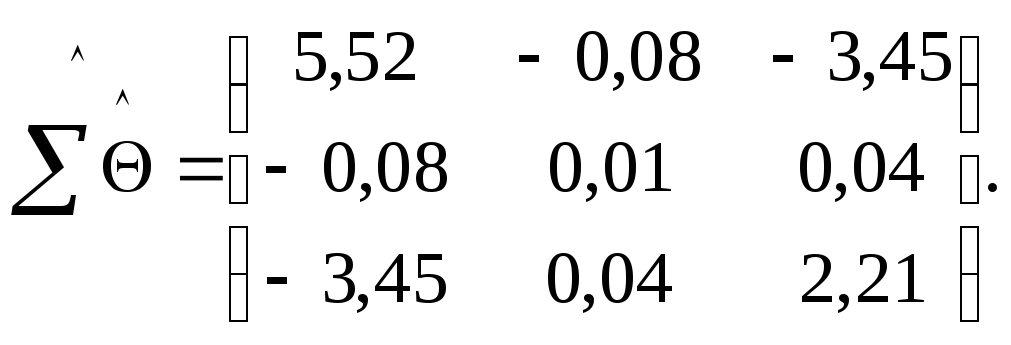

Задание 2.

Дана оценка ковариационной матрицы вектора несмещенных оценок

![]() :

:

Чему равна оценка дисперсии элемента

![]() вектора

вектора

![]() ,

то есть:

,

то есть:

-

5,52;

-

0,04;

-

0,01;

-

2,21.

Решение

0,01

Задание 3.

Пусть

![]() ,

а

,

а

![]() .

Показать, что данная оценка

.

Показать, что данная оценка

![]() является несмещенной.

является несмещенной.

Решение

Подставим в формулу

![]() вместо Y его выражение

вместо Y его выражение

![]() .

.

Здесь оценка представлена как сумма

истинного (неизвестного нам) значения

![]() и линейного комбинации случайных

остатков

и линейного комбинации случайных

остатков

![]() .

Беря математические ожидания от левого

и правого частей

.

Беря математические ожидания от левого

и правого частей

![]() с учетом того, что величина

с учетом того, что величина

![]() и

и

![]() неслучайны, а

неслучайны, а

![]() ,

получаем:

,

получаем:

![]()

Тем самым показано, что МНК – оценки

(они же ММП - оценки)

![]() неизвестных параметров КЛММР являются

несмещенными.

неизвестных параметров КЛММР являются

несмещенными.