2- 3_Эконометрика (Контрольная работа_2, вариант_3, учебное пособие «Эконометрика», автор Л.И.Лузина, 2001г

.).doc

Томский межвузовский центр дистанционного образования

Томский государственный университет

систем управления и радиоэлектроники (ТУСУР)

Кафедра автоматизированных систем управления

КОНТРОЛЬНАЯ РАБОТА №2

по дисциплине «Эконометрика»

(Учебное пособие «Эконометрика», автор Л.И. Лузина, 2001 г.)

Выполнил(а):

__________________

студент(ка) ТМЦДО

гр.: ______

специальности 080801

«__» ________ 2008 г.

г. Нижневартовск

2008 г.

Содержание

КОНТРОЛЬНАЯ РАБОТА №2

Вариант №3

Задание 1.

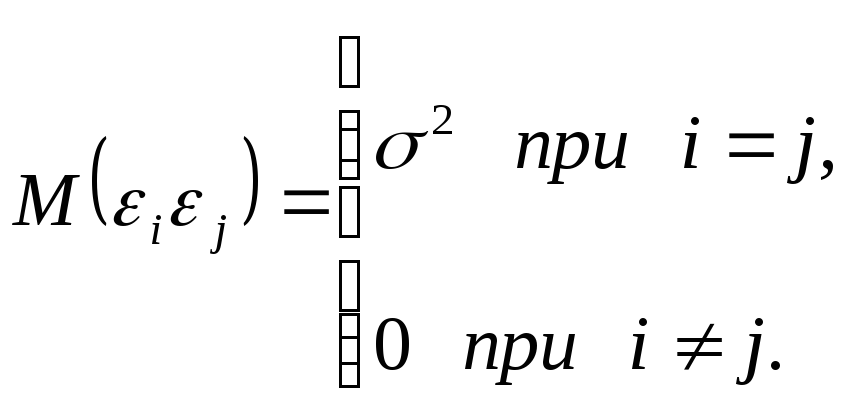

Найти несмещенную

оценку дисперсии

![]() ,

несмещенную оценку среднеквадратического

отклонения

,

несмещенную оценку среднеквадратического

отклонения

![]() ,

,

![]() и оценку ковариационной матрицы

и оценку ковариационной матрицы

![]() вектора

вектора

![]() ,

используя данные (в тыс. руб.) о среднедушевых

сбережениях (y) и доходах (x) в

северных областях России в n=10 семьях.

Данные представлены в табл. 1.1.

Рассматривается линейная модель вида

,

используя данные (в тыс. руб.) о среднедушевых

сбережениях (y) и доходах (x) в

северных областях России в n=10 семьях.

Данные представлены в табл. 1.1.

Рассматривается линейная модель вида

![]() ,

,

где

![]() ,

,

Таблица 1.1

|

№ семьи (i) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

yi (тыс. руб.) |

0,3 |

0,1 |

2,2 |

0,9 |

4,0 |

1,7 |

5,8 |

2,5 |

7,5 |

3,0 |

|

xi (тыс. руб.) |

1,0 |

2,0 |

3,0 |

4,0 |

5,0 |

6,0 |

7,0 |

8,0 |

9,0 |

10,0 |

Решение.

Определим вектор

оценок

![]() коэффициентов регрессии

коэффициентов регрессии

![]() .

Согласно методу максимального

правдоподобия вектор

.

Согласно методу максимального

правдоподобия вектор

![]() получается из выражения:

получается из выражения:

![]() .

.

Используя правила умножения матриц, получим

.

.

Найдем обратную матрицу:

.

.

Тогда вектор оценок коэффициентов регрессии по методу максимального правдоподобия равен

.

.

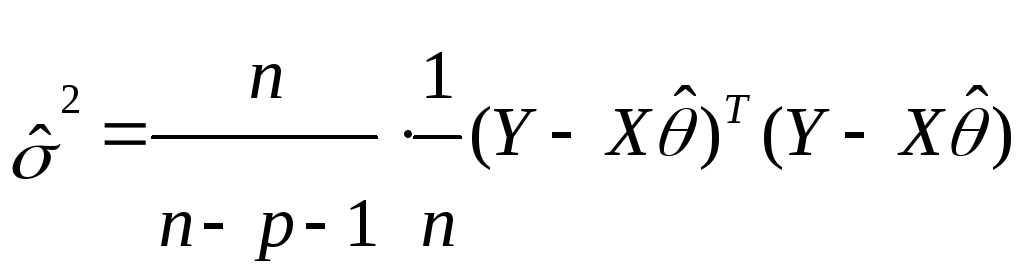

Несмещенную оценку дисперсии найдем по формуле

![]() .

.

Оценку ковариационной

матрицы вектора

![]() определим из выражения

определим из выражения

![]() ,

,

Несмещенную оценку среднеквадратического отклонения определим по формуле

![]() ,

,

где

![]() -

l-ый диагональный элемент матрицы

-

l-ый диагональный элемент матрицы

![]() .

Тогда, учитывая, что n=10, p=1,

получим

.

Тогда, учитывая, что n=10, p=1,

получим

![]() .

.

Таким образом,

несмещенная оценка дисперсии равна

![]() ,

,

а оценка

среднеквадратичного отклонения

![]() .

.

Определим несмещенную оценку среднеквадратического отклонения

![]() .

.

Найдем оценку

ковариационной матрицы вектора

![]()

.

.

Ответ:

![]() ,

,

![]() ,

,

![]() .

.

Задание 2.

По данным n=15

фирм исследована зависимость прибыли

y от числа работающих x вида

![]() .

Была получена оценка дисперсии

.

Была получена оценка дисперсии

![]() и обратная матрица

и обратная матрица

.

Определить оценку ковариационной

матрицы

.

Определить оценку ковариационной

матрицы

![]() .

.

Решение.

Оценка ковариационной

матрицы

![]() определяется

по формуле

определяется

по формуле

![]() .

.

Подставляя значения в формулу, получаем

.

.

Ответ:

![]() .

.

Задание 3.

Какая оценка

![]() параметра

параметра

![]() является несмещенной

является несмещенной

-

;

; -

;

; -

.

.

Решение.

Оценка

параметра

параметра

![]() является несмещенной.

является несмещенной.

Ответ: а).

Используемая литература

-

Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. – М. Юнити, 1998. – 1022 с.

-

Лузина Л.И. Эконометрика: Учебное пособие. – Томск: Томский межвузовский центр дистанционного образования, 2001. – 75 с.