3. Иски налоговых органов о признании недействительным выпуска ценных бумаг.

Право налоговых органов предъявлять данные иски предусмотрено п. 5 ст. 51 Федерального закона от 22 апреля 1996 г. №39-ФЗ «О рынке ценных бумаг». Выпуск ценных бумаг может быть признан недействительным по иску налогового органа, в частности, если совершенны:

- выпуск дополнительных акций, осуществлённый обществом до полной оплаты уставного капитала ( что запрещено п. 2 ст. 100 ГК РФ);

- выпуск дополнительных акций сверх количества объявленных акций, предусмотренного уставом общества или решением общего собрания акционеров, либо при отсутствии в уставе условия об объявленных акциях;

- нарушения, допущенные учредителями общества при формировании уставного капитала;

- представление обществом-эмитентом регистрирующему органу недостоверной информации при регистрации выпуска акций или отчёта об итогах их размещения.

Закон № 39-ФЗ установил срок исковой давности для признания выпуска (дополнительного выпуска) эмиссионных ценных бумаг недействительным (абз.10 ст. 26 Закона). Данный срок составляет три месяца с момента регистрации отчёта об итогах выпуска эмиссионных ценных бумаг. Помимо указанного трёхмесячного срока на иски о признании выпуска эмиссионных ценных бумаг недействительным, распространяется другой сокращённый срок исковой давности (один год с даты начала размещения ценных бумаг), установленный ст. 13 Федерального закона от 05.03.199 г. №46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг».

4. Особенности предъявления исков о возмещении убытков, причинённых действиями налоговых органов.

Возмещение убытков, причиненных налогоплательщику действиями налоговых органов, – это мера гражданско-правовой ответственности государства за деятельность своих органов, которая предусмотрена ст. 16 ГК РФ. Взыскание убытков происходит в порядке искового производства путем предъявления имущественного иска.

Для взыскания убытков, причиненных фискальным органом, налогоплательщик должен обосновать в своем иске все элементы правонарушения:

1) неправомерность действия (бездействия) налогового органа или его должностного лица;

2) наличие убытков и их размер;

3) вину налогового органа в причинении данных убытков;

4) причинную связь между убытками и неправомерным действием (бездействием) налогового органа.

-

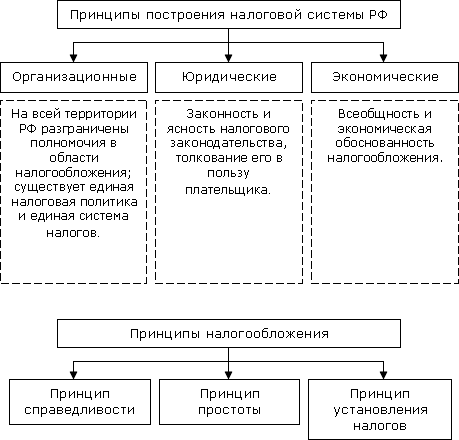

Принципы построения системы налоговых органов рф.

Налоговая служба Российской Федерации основана на следующих принципах:

1. Принцип единства.

Этот принцип построения системы проистекает из принципа единства налоговой политики: для обеспечения единообразного применения налогового законодательства в Российской Федерации требуется наличие единого контрольного органа. Налоговая служба России осуществляет свои полномочия в отношении как государственных, так и местных налогов.

В соответствии с п.п. «Н» п.1 статьи 72 Конституции Российской Федерации в совместном ведении Российской Федерации и субъектов Российской Федерации находится установление общих принципов организации системы органов государственной власти, а к ведению Российской Федерации, в частности, относится установление федеральных экономических служб.

По предметам совместного ведения издаются федеральные законы и принимаемые в соответствии с ними законы и иные нормативные акты субъектов Российской Федерации.

2. Принцип независимости.

Независимость понимается, прежде всего, как независимость от местных органов власти. Она является конкретным проявлением принципа разделения властей: праву местных органов власти вводить местные налоги, устанавливать ставки платежей, определять льготы, противостоит обязанность налоговых инспекций действовать в строгом соответствии с законом. Налоговые инспекции выполняют только те решения и постановления по налоговым вопросам местных органов власти, которые приняты в соответствии с законом и в пределах предоставленных им прав. Местные органы власти и администрация не имеют права изменять или отменять решения налоговых органов, а также давать им оперативные руководящие указания.

3. Принцип централизации.

Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является правовое положение Госналогинспекции по г. Москве. В соответствии с Указом Президента РСФСР от 28 августа 1991 года «О полномочиях органов исполнительной власти города Москвы» эта инспекция находится в двойном подчинении: Госналогслужбы РФ и Правительства Москвы.

Современные принципы установления налогов

-

Уровень налоговой ставки должен устанавливаться с учетом возможности налогоплательщика выплатить налог. В связи с различием возможностей физических и юридических лиц с разным уровнем доходов для них должны быть установлены дифференцированные налоговые ставки, т.е. налог с дохода должен быть прогрессивным.

Этот принцип соблюдается далеко не всегда, во многих странах некоторые налоги рассчитываются пропорционально. Однако идея необходимости обложения налогами доходов и имущества по прогрессивным ставкам в течение столетий владеет умами значительной части человечества, постоянно присутствует в политической жизни, межпартийной борьбе, отражается в той или иной степени в партийных программах, налоговом законодательстве.

-

Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, когда обложение оборота происходит по нарастающей кривой, на налог на добавленную стоимость, когда вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

-

Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. Система штрафов и санкций, общественное мнение в стране должны быть такими, чтобы неуплата или несвоевременная уплата налогов были менее выгодными, чем своевременное и честное выполнение обязательств перед налоговыми органами.

-

Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщика и экономичными для учреждений, собирающих налоги.

-

Налоговая система должна быть гибкой и легко адаптируемой к изменяющимся общественно-политическим потребностям.

-

Налоговая система должна обеспечивать перераспределение внутреннего продукта и быть эффективным инструментом государственного регулирования экономики.