Основные проводки по счету «Касса» субсчет «Касса в валюте»

Обычно банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции.

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом используют счет 52 «Валютные счета»

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета предприятия. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов предприятия.

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно – расчетных документов.

Текущий валютный счет открывается ООО «Затея» для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством.

С кредита счета 52 (текущие валютные счета), валюта списывается в безналичном и наличном порядке.

Списание средств в иностранной валюте в безналичном порядке осуществляют по следующим направлениям:

- переводы иностранной валюты в порядке расчетов на любые цели в соответствии с действующим законодательством и установленным ЦБ РФ порядком расчетов организаций в иностранной валюте;

- продажа иностранной валюты (за исключением обязательной);

- перевод иностранной валюты для зачисления на валютный счет организации за границей.

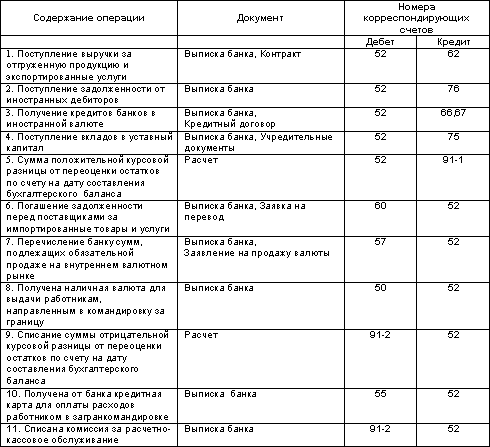

Снятие наличной иностранной валюты со счета 52 разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России. Таблица 6

Основные проводки по счету 52 «Валютные счета»:

3.3 Особенности налогового учета операций в иностранной валюте

В ООО «Затея» налоговый учёт регламентирован п. 2 ст. 250 НК РФ, поэтому внереализационными доходами ООО «Затея» признаются доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту.

В то же время пп. 6 п. 1 ст. 265 НК РФ определяет, что в составе внереализационных расходов учитываются расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса ЦБ РФ, установленного на дату перехода права собственности на иностранную валюту.

Значит, в целях исчисления налоговой базы по налогу на прибыль учитывается только результат (прибыль или убыток) от продажи валюты. При этом нормы НК РФ не устанавливают ограничений в признании величины такой прибыли или убытка. Если за продажу иностранной валюты банком взимается комиссионное вознаграждение, то его сумма включается в состав внереализационных расходов по пп. 15 п. 1 ст. 265 НК РФ.

Таким образом, хотя методика отражения операций по продаже валюты в бухгалтерском учете существенно отличается от методики, утвержденной главой 25 НК РФ, финансовый результат от таких операций будет совпадать.

Поэтому разниц в смысле ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", подлежащих отражению в бухгалтерском учете, при продаже валюты не образуется.