20. Управление дебиторской задолженностью

Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами. Дебиторская задолженность представляет собой иммобилизацию из хозяйственного оборота собственных оборотных средств, этот процесс сопровождается косвенными потерями в доходах предприятия. Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе.

Контроль за дебиторской задолженностью включает:

Ранжирование дебиторской задолженности по срокам ее возникновения, наиболее распространенная классификация в днях следующая: 0–30, 31–60, 61–90, 91–120, свыше 120.

Вычисление аналитических показателей, рассматриваемых в динамике.

Оценка реального состояния дебиторской задолженности и создание резерва по сомнительным долгам.

В качестве аналитических показателей рассматривают:

Коэффициент погашения дебиторской задолженности. Его значение определяется как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами, авансы выданные) к выручке от реализации.

Период обращения дебиторской задолженности:

Средняя дебиторская задолженность

ВОД= 365 __________________________________________________ .

Выручка от реализации в кредит

Оптимальное управление кредиторской задолженностью подразумевает максимально возможное увеличение срока погашения задолженности без ущерба нарушить сложившиеся деловые отношения и сроки оплаты по предъявленным счетам. В зарубежной практике принят сравнительный анализ периода погашения дебиторской задолженности (ВОД) и периода погашения кредиторской задолженности (ВОК), вычисляемый по формуле:

Средняя кредиторская задолженность

ВОК= 365 * __________________________________________________ .

Объем закупок в кредит

Для того, чтобы предприятие имело наличные денежные средства, необходимо, чтобы период оборачиваемости кредиторской задолженности был не меньше, чем период оборачиваемости дебиторской задолженности.

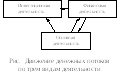

21 Управление денежными средствами

Денежные средства — это деньги, аккумулированные в наличной и безналичной форме (в кассе предприятия и на расчетном счете в банке).

Выделяют следующие виды деятельности, связанные с движением денежных средств:

текущая (основная);

инвестиционная;

финансовая.

Т екущая(основная)

деятельность

— это

получение

выручки от реализации, авансирование,

уплата по счетам поставщиков,

получение краткосрочных кредитов и

займов, выплата заработной платы, расчеты

с бюджетом, выплата/получение процентов

по кредитам и займам. Притоки и оттоки

денежных средств, возникающие

от основной деятельности, показаны на

рис.

екущая(основная)

деятельность

— это

получение

выручки от реализации, авансирование,

уплата по счетам поставщиков,

получение краткосрочных кредитов и

займов, выплата заработной платы, расчеты

с бюджетом, выплата/получение процентов

по кредитам и займам. Притоки и оттоки

денежных средств, возникающие

от основной деятельности, показаны на

рис.

|

П |

|

Отток денежных средств: |

|

выручка от реализации |

платежи по счетам | |

|

погашение дебиторской задолженности |

выплаты зарплаты | |

|

авансы от покупателей |

отчисления в бюджет | |

|

проценты от других компаний |

выплаты процентов | |

|

Рис. Потоки денежных средств от основной деятельности | ||

риток

денежных средств:

риток

денежных средств:Поскольку основная деятельность фирмы является главным источником прибыли, она должна быть и основным источником поступления денежных средств.

Инвестиционная деятельность характеризуется движением средств, связанных с приобретением или реализацией основных средств и нематериальных активов. Притоки и оттоки денежных средств, возникающие от инвестиционной деятельности, показаны на рис.

|

Приток

|

|

Отток денежных средств: |

|

продажа основных средств |

приобретение основных средств | |

|

продажа нематериальных активов |

приобретение нематериальных активов | |

|

погашение предоставленных займов |

Предоставление займов другим компаниям | |

|

продажа ценных бумаг других компаний |

покупка ценных бумаг других компаний | |

|

Рис. 5.5. Потоки денежных средств от инвестиционной деятельности | ||

денежных

средств:

денежных

средств:

Поскольку при благоприятном ведении дел предприятие стремится к расширению и модернизации производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность — это получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов рис.

Финансовая деятельность должна увеличивать количество денежных средств, находящихся в распоряжении предприятия, но не должна быть единственным источником денежных средств.

|

П |

|

Отток денежных средств: |

|

получение кредитов и займов |

погашение кредитов и займов | |

|

поступления от эмиссии собственных ценных бумаг |

оплата расходов по размещению собственных ценных бумаг | |

|

целевое бюджетное финансирование векселей и закладных |

погашение векселей и закладных | |

|

субсидии, гранты |

выплата дивидендов по собственным акциям | |

|

Рис. 5.6. Потоки денежных средств от финансовой деятельности | ||

риток

денежных средств:

риток

денежных средств:

Очевидно, что денежные потоки тесно связывают все три сферы деятельности компании, перетекая из одной сферы в другую рис.

В международной практике принято использование двух методов составления отчета о движении денежных средств — прямого и косвенного.

Прямой метод основывается на исчислении притока и оттока денежных средств, т. е. исходным элементом является выручка. Логика процедур прямого метода заключается в следующем. В бухгалтерии любого предприятия ведется Главная книга, отражающая факты хозяйственной жизни. Главная книга представляет собой перечень синтетических счетов. Прямой метод выделяет все проводки, затрагивающие дебет (приток денежных средств) и кредит денежных счетов (отток денежных средств). Последовательный просмотр всех проводок позволяет группировать движение денежных средств по видам деятельности (текущая, инвестиционная и др.). Поскольку при реализации прямого метода расчеты делают исходя из счетов, анализ денежного потока можно выполнять на любую дату.

Суть косвенного метода составления отчета о движении денежных средств заключается в том, чтобы преобразовать чистую прибыль фирмы в реальную денежную форму. В ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой прибыли. Например, не вызывает оттока денежных средств начисление амортизации.