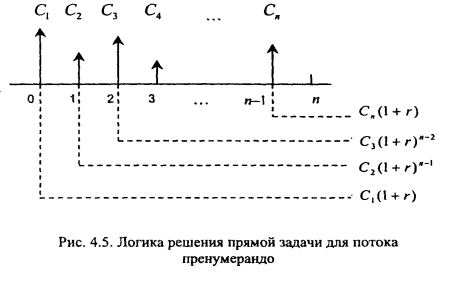

16.Прямая задача оценки потока пренумерандо

Прямая задача оценки ден. потока закл в том, что проводится оценка с позиции будущего (реализуется схема наращения). Прямая задача предполагает суммарную оценку наращенного ден. потока, т.е. в ее основе лежит будущая стоимость. Для прямой задачи схема наращения показана на рис.

Наращенный

ден. поток имеет вид

![]() будущая стоимость исходного ден. потока

пренумерандоFVpre

может быть рассчитана по формуле

будущая стоимость исходного ден. потока

пренумерандоFVpre

может быть рассчитана по формуле

![]() Очевидно, что будущая ст-ть потока

постнумерандо в (1+r)

больше будущей стоимости потока

пренумерандо:

Очевидно, что будущая ст-ть потока

постнумерандо в (1+r)

больше будущей стоимости потока

пренумерандо:

![]() .Аннуитет

пренумерандо

Сущность расчета закл. в том, что ден.

поток,

состоящий из одинаковых по величине

выплат и существующий опр. время можно

пересчитать в будущую ст-ть, суммировав

все наращенные выплаты с учетом условия

пренумерандо.

.Аннуитет

пренумерандо

Сущность расчета закл. в том, что ден.

поток,

состоящий из одинаковых по величине

выплат и существующий опр. время можно

пересчитать в будущую ст-ть, суммировав

все наращенные выплаты с учетом условия

пренумерандо.

Формула

приведенной стоимости срочного аннуитета

пренумерандо:

![]()

FV - будущая стоимость; A - величина равномерного поступления; r - процентная ставка; n - количество лет.

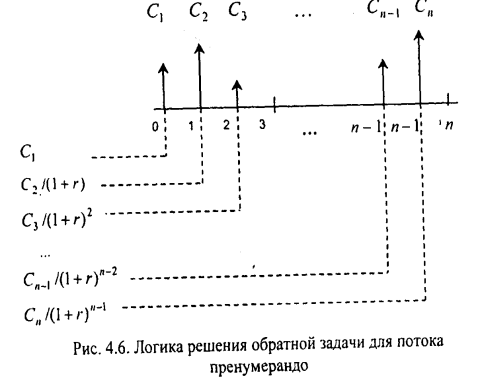

17.Обратная задача оценки потока пренумерандо

Обратная задача оценки ден. потока закл в том, что проводится оценка с позиции настоящего (реализуется схема дисконтирования). Обратная задача предполагает суммарную оценку дисконтированного (приведенного) ден. потока. Для обратной задачи схема дисконтирования представлена на рис.

Приведенный

ден. поток для исходного потока

пренумерандо имеет вид

![]() Следовательно, приведенная стоимость

потока пренумерандоPVpre

может быть рассчитана по формуле

Следовательно, приведенная стоимость

потока пренумерандоPVpre

может быть рассчитана по формуле

![]()

Очевидно,

что приведенная стоимость опр. по формуле

![]() .

Аннуитет пренумерандо.

Сущность расчета закл. в том, что ден.

поток,

состоящий из одинаковых по величине

выплат и существующий опр. время можно

пересчитать на настоящий момент,

суммировав все продисконтированные

выплаты с учетом условия пренумерандо.

.

Аннуитет пренумерандо.

Сущность расчета закл. в том, что ден.

поток,

состоящий из одинаковых по величине

выплат и существующий опр. время можно

пересчитать на настоящий момент,

суммировав все продисконтированные

выплаты с учетом условия пренумерандо.

Формула

приведенной стоимости срочного аннуитета

пренумерандо:

![]() PV - приведенная (текущая) стоимость; A -

величина равномерного поступления; r -процентная

ставка; n

- количество лет.

PV - приведенная (текущая) стоимость; A -

величина равномерного поступления; r -процентная

ставка; n

- количество лет.

18. Общие принципы управления оборотными активами

Управление оборотными активами - наиболее обширная часть краткосрочной фин. политики п/п, поск-ку именно тек. активы обеспечивают платежеспособность и целевые фин. результаты деятельности п/п. Оборотный капитал — это капитал, инвестируемый фирмой, компанией в тек. Деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). В системе фин. менеджмента выделяют след. компоненты оборотных активов: производственные запасы — З; дебиторскую задолженность — ДЗ; денежные ср-ва и их эквиваленты — ДС. Главной целью управления оборотным капиталом является определение оптимальных объёма и структуры оборотных средств, а также источников их финансирования. Для достижения этой цели менеджер должен найти компромисс между объёмом оборотных средств и риском потери ликвидности Последствия рисков, связанных с недостатком либо избытком оборотных активов: Риск недостатка: угроза срыва плана пр-ва, Удлинение производственного цикла, Увеличение затрат, Снижение объема продаж, Недопоступление ден. средств от реализации, Потеря потребителей, снижение ликвидности Риск излишка: Затраты на моральный и физический износ, Замораживание ден. средств, Увеличение налогов на имущество, увеличение альтернативных затрат, Снижение быстрой ликвидности При решении вопросов управления оборотными активами необходимо разграничивать понятия производственного, финансового и операционного циклов. Производственный цикл (период обращения запасов) — период с момента поступления материалов на склад фирмы до момента отгрузки продукции, изготовленной из поступивших материалов. Финансовый цикл (цикл обращения ден. средств) — период с момента оплаты поставщикам материалов (погашение кредиторской задолженности) до момента получения денег от покупателя за отгруженную продукцию (погашение дебиторской задолженности).

Продолжительность фин. цикла в днях оборота рассчитывается по формуле

|

период оборачиваемости оборотных средств |

= |

период оборачиваемости запасов |

+ |

период оборачиваемости дебиторской задолженности |

|

период оборачиваемости кредиторской задолженности. |

Фин. цикл может быть уменьшен за счет следующих факторов: 1.сокращения периода обращения ТМЦ (более быстрое пр-во и реализация товаров); 2.сокращения периода обращения дебиторской задолженности (жесткая кредитная политика и политика инкассации); 3.удлинения, насколько возможно, периода обращения кредиторской задолженности (замедление расчетов за приобретенные ресурсы). Операционный цикл — это период времени от поступления сырья до получения оплаты за готовую продукцию.