19.Управление производственными запасами

ТМЗ классифицируются по трем видам: сырье и материалы, гот.продукция, незавершенное производство. Для фин. менеджера запасы - это средства, извлеченные из оборота. Формирование и поддержание производ. запасов всегда связано с нахождением оптимального соотношения между двумя крайними стратегиями: минимизация запасов в надежде на ритмичную поставку или создание достаточного запаса с целью застраховаться от различных неожиданностей и обеспечить бесперебойность производственного процесса. Методики оптимального управления запасами основаны на минимизации двух видов затрат: расходы по покупке и доставке и расходы на хранение. В рын. экономике заказ крупной партии товара обычно сопровождается получением скидок, кроме того, чем больше заказываемая партия сырья и материалов, тем реже приходится тратиться на доставку. Но при этом увеличиваются затраты по хранению, нужны доп. складские помещения. И наоборот, если п/п ориентировано на min запас сырья, минимизируются затраты по хранению, но увеличиваются затраты по покупке и доставке. Т.е. оптимальная политика в управлении производственными запасами и заключается в поиске компромисса между этими двумя видами затрат.

Выведем формулу для представления модели управления запасами, обозначив: q – размер заказываемой партии, шт.; D – годовая потребность в запасах, шт.; F – затраты по размещению и выполнению одного заказа; H – затраты по хранению единицы производственных запасов; C – общие затраты; С1 – затраты по хранению; С2 – затраты по размещению и выполнению заказа. Пусть на п/п по мере исчерпания запасов поступает очередная партия размеров q единиц. Тогда средний размер запасов равен q/2, кол-во заказанных и полученных партий сырья и материалов за год составит D/q, а суммарные затраты по поддержанию запасов находятся по формуле: C = С1 + С2 = H q/2 + F D/q.

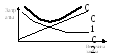

Графически соотношение между С, С1 и С2 выглядит след.образом

Как видно из графика, функция общих затрат С(q) имеет вид параболы, поэтому, дифференцируя по q, можно найти такое его значение, при к-ром функция достигает минимума, т.е. определяется оптимальная партия заказа (EOQ – Economic Order Quantity): EOQ=√2*F*D/H; Важным элементом анализа запасов является оценка их оборачиваемости. Ускорение оборачиваемости сопровождается доп. привлечением ср-в в оборот, а замедление – отвлечением ср-в из оборота, их «омертвлением» в запасах. Время обращения запасов рассчитывается в днях по формуле:

Средний остаток запасов

ВОЗ = 365 ____________________________________________________ .

Затраты на производство продукции

20. Управление дебиторской задолженностью

Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами. Дебиторская задолженность представляет собой иммобилизацию из хозяйственного оборота собственных оборотных средств, этот процесс сопровождается косвенными потерями в доходах предприятия. Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе. Контроль за дебиторской задолженностью включает:1.Ранжирование дебиторской задолженности по срокам ее возникновения, наиболее распространенная классификация в днях следующая: 0–30, 31–60, 61–90, 91–120, свыше 120. 2.Вычисление аналитических показателей, рассматриваемых в динамике. 3.Оценка реального состояния дебиторской задолженности и создание резерва по сомнительным долгам. В качестве аналитических показателей рассматривают: 1.Коэффициент погашения дебиторской задолженности. Его значение определяется как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами, авансы выданные) к выручке от реализации. 2.Период обращения дебиторской задолженности:

Средняя дебиторская задолженность

ВОД= 365 __________________________________________________ .

Выручка от реализации в кредит

Оптимальное управление кредиторской задолженностью подразумевает максимально возможное увеличение срока погашения задолженности без ущерба нарушить сложившиеся деловые отношения и сроки оплаты по предъявленным счетам. В зарубежной практике принят сравнительный анализ периода погашения дебиторской задолженности (ВОД) и периода погашения кредиторской задолженности (ВОК), вычисляемый по формуле:

Средняя кредиторская задолженность

ВОК= 365 __________________________________________________ .

Объем закупок в кредит

Для того, чтобы предприятие имело наличные денежные средства, необходимо, чтобы период оборачиваемости кредиторской задолженности был не меньше, чем период оборачиваемости дебиторской задолженности.