1.4. Налоговая система в рф

Налоговая система Российской Федерации практически была создана в 1991 году, когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость» (введен с 01.01.92) и другие. Последний установил перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определил плательщиков, их права и обязанности, а также права и обязанности налоговых органов. Установление и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с указанным законом.

В Российской Федерации установлена трехуровневая налоговая система. Трехуровневый характер действующих налогов и сборов, закрепленный в ст.ст. 13 - 15 части первой Налогового Кодекса РФ, определяется территориальным устройством Российской Федерации. Налоги подразделяются на федеральные, региональные и местные.

Федеральные налоги и сборы устанавливаются законодательными актами (Налоговый Кодекс РФ, приказы Госналогслужбы РФ, постановления Правительства РФ, Федеральными законами) и обязательны к уплате на всей территории Российской Федерации.

Региональные налоги и сборы устанавливаются Налоговым Кодексом РФ и законами субъектов РФ и вводятся в действие в соответствии с налоговым Кодексом РФ, законами субъектов РФ. Эти налоги обязательны к уплате на территории соответствующих субъектов РФ. Перечень региональных налогов, внесение в него изменений и дополнений, круг налогоплательщиков, а также существенные элементы каждого регионального налога (в том числе объект налогообложения, налоговая база, предельная ставка налога) должны регулироваться федеральным законом, с тем чтобы не допускать излишнего обременения налогоплательщиков обязанностями по уплате налогов.

Местные налоги и сборы устанавливаются и вводятся специальными нормативными правовыми актами представительного органа местного самоуправления. Сфера действия местных налогов и сборов - подведомственная соответствующему органу местного самоуправления территории.

К федеральным налогам относятся все основные налоги, взимаемые на территории РФ: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог (взнос), таможенная пошлина, налог на прибыль организаций, государственная пошлина. Федеральные налоги (в том числе размеры их ставок, объекты налогообложения, плательщики налогов) и порядок зачисления их в бюджет или во внебюджетный фонд, устанавливается законодательными актами РФ и взимаются на всей ее территории.

К региональным налогам субъектов РФ относятся следующие: налог на имущество предприятий, налог с продаж.

К местным налогам относятся: налог на рекламу, земельный налог, налог на имущество физических лиц. Налог на имущество физических лиц и земельный налог устанавливаются законодательными актами РФ и взимаются на всей ее территории. При этом конкретные ставки этих налогов определяются законодательными актами субъектов РФ. Расходы предприятий и организаций по уплате налога на рекламу - относятся на финансовые результаты деятельности предприятий, земельного налога - на себестоимость продукции (работ, услуг).

Дадим краткую справку об основных налогах.

1. Налог на прибыль предприятий и организаций – основной вид налога юридических лиц. Плательщикам налога на прибыль являются предприятия и организации, в том числе бюджетные, представляющие собой юридические лица, независимо от подчиненности, формы собственности и организационно-правовой формы предприятия, их филиалы, а также созданные на территории России предприятия с иностранными инвестициями, международные объединения, компании, фирмы, любые другие организации, образованные в соответствии с законодательством иностранных государств и осуществляющие предпринимательскую деятельность.

Объектом обложения налогом является валовая прибыль. В этой связи важным моментом является правильное определение затрат, включаемых в себестоимость продукции (работ, услуг).

Налогооблагаемая прибыль уменьшается с учетом льгот, предусмотренных законодательством при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия.

Предприятия, организации и иностранные юридические лица платят налог на прибыль в размере 32%, биржи и брокерские конторы, а также предприятия по прибыли от посреднических операций и сделок – 45%.

В случае, если не представляется возможным определить прибыль, полученную иностранным юридическим лицом от деятельности в РФ, налоговый орган вправе рассчитывать ее исходя из нормы рентабельности 25%.

2. Налог на добавленную стоимость

Добавленная стоимость включает в себя в основом оплату труда и прибыль и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы. Таким образом, налог на добавленную стоимость, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг производства и обращения и стоимостью материальных затрат, отнесенных на издержки.

Плательщикам налога с оборота являются предприятия и организации независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица и их филиалы; предприятия с иностранными инвестициями, занимающиеся производственной и коммерческой деятельностью, индивидуальные (семейные), частные предприятия; различные международные объединения и иностранные юридические лица. Плательщиками налога на добавленную стоимость являются также лица, занимающиеся предпринимательской деятельностью без оформления юридического лица, при условии, что их годовая выручка от реализации товаров (работ, услуг) превышает 500 тыс. руб.

Освобождаются от налога на добавленную стоимость услуги в сфере народного образования, связанные с учебно-производственным процессом, плата за обучение детей и подростков в различных кружках и секциях, услуги по содержанию детей в детских садах, яслях, услуги по уходу за больными и престарелыми, ритуальные услуги похоронных бюро, кладбищ и крематориев, а также соответствующих предприятий; услуги учреждений культуры и искусства, религиозных объединений, театрально-зрелищные, спортивные и другие развлекательные мероприятия.

3. Акцизы

Акцизы являются косвенным налогом, включенным в цену товара, и оплачиваются покупателем. Акцизы, как налог на добавленную стоимость, введены в действие с 1 января 1992 года при одновременной отмене налога с оборота и налога с продаж.

Плательщикам акцизов являются все находящиеся на территории РФ предприятия и организации, включая предприятия с иностранными инвестициями, колхозы, совхозы, а также различные филиалы, обособленные подразделения, производящие и реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности.

Объектом налогообложения является оборот (стоимость) подакцизных товаров собственного производства, реализуемых по отпускным ценам, включающим акциз. К числу таких товаров, подлежащих обложению акцизами, относятся: винно-водочные изделия, этиловый спирт из пищевого сырья, пиво, табачные изделия, легковые автомобили, грузовые автомобили емкостью до 25 т., ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, а также одежда из натуральной кожи. Сумма акциза учитывается в базе обложения налогом на добавленную стоимость. Отдельные товары акцизами не облагаются. Ставки акцизов утверждаются Правительством Российской Федерации и являются единым на всей территории России.

Практически все основные налоги, собираемые на территории России, имеют множество противоречий и недоработок. Для примера рассмотрим налог на прибыль2.

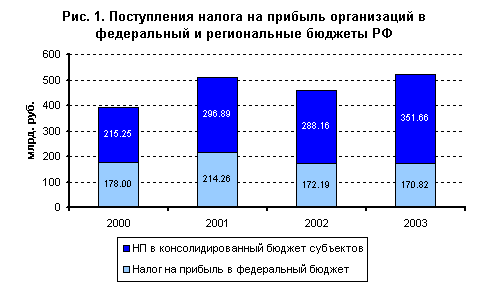

В 2003 г. объем поступлений налога на прибыль организаций на федеральном уровне, по данным Минэкономразвития РФ, составил 7,7% от доходов федерального бюджета (170,82 млрд. руб.), что на 0,8% в абсолютном значении меньше по сравнению с предыдущим годом. В консолидированный бюджет субъектов РФ сборы налога на прибыль выросли по сравнению с 2002 г. на 22% и составили, по данным Минфина РФ, 351,66 млрд. руб. Итого в консолидированный бюджет РФ по налогу на прибыль в 2003 г. поступило 522,5 млрд. руб., что на 13,5% больше чем в 2002 г.

В 2002 г. сборы налога на прибыль в консолидированный бюджет России сократились на 10,1%, что главным образом было обусловлено снижением ставки с 35% до 24% с отменой всех инвестиционных льгот. Помимо этого, с 2002 г. наблюдается сокращение поступлений налога на прибыль на всех уровнях бюджетной системы (см. рис. 2).

Что касается увеличения доли сборов налога на прибыль в бюджеты субъектов в общем объеме поступлений, то это обусловлено следующим изменением ставок в структуре бюджетной системы:

|

Ставка налога на прибыль по уровню бюджетной системы / дата вступления |

С 1 января 2002 г. |

С 1 января 2003 г. |

С 1 января 2004 г. |

|

в федеральный бюджет |

7,5% |

6% |

5% |

|

в бюджет субъектов |

14,5% |

16% |

17% |

|

в местный бюджет |

2% |

2% |

2% |

Из таблицы видно, что в течение нескольких лет происходит смещение приоритетов относительно поступления налога на прибыль с федерального уровня на региональный уровень. Таким образом, следует ожидать повышение доли субъектов и, соответственно, уменьшение доли федерального центра в общей массе сборов налога на прибыль в дальнейшем. Также обратим внимание на динамику поступлений налога на прибыль в сравнении с изменениями финансовых результатов деятельности организаций, от которых напрямую зависит уровень сбора налогов (см. рис. 3).

Из рис. 2. видно, что за последние несколько лет наблюдается неуклонное снижение темпов сбора налога на прибыль по сравнению с темпами прироста финансовых результатов. Можно предположить, что в 2002 г. данная тенденция объясняется предполагаемым, но еще не реализованным эффектом от вывода рядом предприятий прибыли из тени в результате снижения ставки по налогу на прибыль. Однако 2003 г. показывает, что данного эффекта по-прежнему не наблюдается. Так, по данным Госкомстата РФ, сальдированный финансовый результат организаций вырос в 2003 г. на 42,6% по сравнению с предыдущим годом. В тоже время сборы налога на прибыль в консолидированный бюджет России, как отмечается выше, выросли всего на 13,5%. Вывод: Анализ показывает, что налицо низкая эффективность налоговых органов в налоговом администрировании и несовершенство проводимой правительством налоговой политики. Снижение ставки по налогу на прибыль с отменой инвестиционной льготы не дало ожидаемого эффекта:

во-первых, не послужило стимулирующим фактором для развития предприятий, так как на их инвестиционную деятельность и деловую активность в основном влияние оказали другие факторы макроэкономического и институционального характера, особенно в отношении иностранных инвесторов.

во-вторых, оказало негативное влияние в целом на налоговую собираемость.

Уровень налога на прибыль должен определяться двумя факторами – необходимостью свести к нулю привлекательность налоговых оффшоров и реальным стимулированием инвестиционной деятельности в России. Уровень налога на прибыль на уровне 15% был бы шагом вперед, хотя, по большому счету, его можно было бы вообще ликвидировать. В настоящее время в России налог на прибыль является сомнительным, так как ни при каком уровне ставки налога (что показала практика собираемости в 2002-2003 гг.) не появится стимул его платить, если можно этого не делать. Резервы же более эффективного сбора налогов колоссальны. Государство упускает миллиарды долларов в результате слабости налоговых органов и сложности налоговой системы. Так, до сих пор не проведена оценка стоимости и эффективности сбора каждого налога, что позволило бы ответить на многие вопросы (в данном случае в отношении налога на прибыль). Очевидно, что собирать надо только реально собираемые, а не теоретические налоги. В целом же, в области налогового реформирования необходимо двигаться в рамках реформы межбюджетных отношений и разграничения полномочий между уровнями власти, что особенно актуально по налогу на прибыль. Как показано выше, в рамках государственной налоговой политики наблюдается постепенное смещение приоритетов в региональный уровень. Однако для достижения реального эффекта можно было бы, например, сразу и полностью передать налог на прибыль в ведение региональных властей, установив 100% поступление данного налога в региональные бюджеты, при этом увеличив сборы в федеральный бюджет за счет других налогов. Таким образом, власти субъектов могли бы проводить самостоятельную налоговую политику, руководствуясь критерием объем сборов налога на прибыль/уровень инвестиционной активности, что значительно повысило бы как уровень сборов по данному налогу и дало бы реальный экономический эффект. При этом регионы имели бы право самостоятельно устанавливать ставки по налогу на прибыль в соответствии с ограничениями, принятыми на уровне федерального законодательства. В этом случае разрыв между верхним и нижним пределами ставок не должен быть велик, чтобы не создавать очередных оффшоров внутри страны. Например, разрыв мог бы не превышать 5%, хотя, конечно, требуются более детальные экономические расчеты эффекта для каждого региона и страны в целом. Что касается сбора налогов в федеральный бюджет, то скорее всего эффективнее сосредоточиться на узком круге налогов (НДС, акцизы, ЕСН, налог на доходы физических лиц, НДПИ). При таких разграничениях эффект в области налоговых сборов будет значителен. К сожалению, следует отметить, что кардинальных изменений в области повышения эффективности налоговой системы в целом и по налогу на прибыль, в частности, не наблюдается.

Далее я хотела бы рассмотреть подробнее структуру упомянутой выше налоговой службы РФ.