33. Анализ формирования и использования фонда заработной платы.

Рост производительности живого труда приводит к увеличению выработки отдельного работника, а, следовательно, к увеличению его зарплаты и жизненного уровня. Между ростом производительности труда и ростом оплаты труда существует тесная взаимосвязь. Темпы роста производительности труда должны опережать темпы роста зарплаты, в этом случае создаются реальные предпосылки для повышения жизненного уровня населения и возможности для наращивания темпов расширенного воспроизводства, исходя из чего, возрастает значение анализа использования средств на оплату труда.

Основными задачами анализа в области использования фонда заработной платы являются:

Оценка уровня фонда оплаты труда по категориям работающих и категориям фонда оплаты труда.

Анализ влияния факторов на динамику фонда заработной платы.

Проверка данных об использовании фонда оплаты труда.

Выявление возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и выплат социального характера.

В состав средств, направляемых на потребление, включаются:

суммы, начисленные на оплату труда всем работникам (фонд оплаты труда);

доход (дивиденды, проценты) по акциям, облигациям и вкладам членов трудового коллектива в имущество, начисленные к выплате работникам (за счет прибыли в распоряжении хозяйствующего субъекта);

суммы предоставленных трудовых и социальных льгот, включая материальную помощь (за счет социального фонда и чистой прибыли).

Приступая к анализу использования фонда заработной платы, относимого на себестоимость, необходимо рассчитать абсолютное и относительное отклонения фактической величины от плановой.

Абсолютное отклонение определяется путем сравнения фактически использованных средств на оплату труда с плановым фондом в целом по хозяйствующему субъекту, структурным подразделениям и категориям работников [15, с. 267].

±ФЗП = ФЗПф — ФЗПпл, (1)

где ±ФЗП — изменение фонда заработной платы;

ФЗПф, ФЗПпл — фактический и плановый фонд заработной платы.

После рассчитывается относительное отклонение. Для того чтобы определить относительное отклонение по фонду заработной платы, необходимо рассчитать коэффициент выполнения плана по производству продукции [15, c.267].

Квп = (ЗПф / ЗПпл) × 100%, (2)

где Квп — коэффициент выполнения плана по производству продукции;

ЗПф — фактически начисленная зарплата;

ЗПпл — плановая зарплата.

Из фактически начисленной суммы зарплаты вычесть плановый фонд, откорректированный на коэффициент выполнения плана по объему выпуска продукции. Корректировка осуществляется только переменной части фонда заработной платы, которая изменяется пропорционально объему производства продукции [15, c.267].

±ФЗПотносит = ФЗПф - (ФЗПпер × Квп + + ФЗПпост.), (3)

где ±ФЗПОТНОСИТ — относительное отклонение по фонду заработной платы;

ФЗПф — фонд заработной платы фактический;

ФЗППЕР, ФЗППОСТ — переменный и постоянный фонд заработной платы.

По результатам проведенных расчетов необходимо дать оценку. В ходе последующего анализа следует определить факторы абсолютного и относительного отклонения по фонду заработной платы.

Переменная часть фонда зарплаты зависит от [7, c.44]:

объема производства продукции (Увп);

изменения структуры производства (УД i);

изменения удельной трудоемкости продукции (jТе)

изменения среднечасовой оплаты труда (Зч).

Изменения в фонде зарплаты могут произойти вследствие изменений в постоянной части заработной платы. Это требует анализа причин изменения постоянной части фонда заработной платы.

Постоянная часть фонда зарплаты включает: заработную плату рабочих-повременщиков, служащих, непроизводственного персонала хозяйствующего субъекта, а также все виды доплат.

Постоянная часть фонда оплаты труда зависит от среднесписочной численности персонала и среднего заработка за соответствующий период времени.

Средняя зарплата зависит от количества рабочих дней, отработанных одним работником за год, средней продолжительности рабочего дня и среднечасовой заработной платы.

Анализ фонда оплаты труда дополняется анализом фонда заработной платы управленческого персонала. Фонд зарплаты управленческого персонала оказывает существенное влияние на изменение общехозяйственных расходов, а следовательно, и на себестоимость. На изменение фонда заработной платы управленческого персонала оказывают влияние два фактора: изменение численности персонала и изменение должностного оклада.

Анализ по фонду заработной платы управленческого персонала осуществляется в следующей последовательности. Устанавливается абсолютное отклонение по фонду заработной платы. Определяется количественное влияние факторов способом цепных подстановок либо способом абсолютных разниц. Выявляются причины изменения фонда зарплаты.

Анализ себестоимости продукции.

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост и дать оценку работы предприятия по направлениям возможного упадка себестоимости.

Источники информации:

данные статистической отчетности по «Отчету о затратах на производство и реализацию продукции предприятия»

план и отчет калькуляции себестоимости продукции

данные синтетического и аналитического учета затрат по основным и вспомогательным производствам

Объекты анализа себестоимости продукции:

полная себестоимость продукции в целом

уровень затрат на рубль выполнения продукции

себестоимость отдельных изделий

отдельные статьи затрат

Общая сумма затрат на производство может измениться в результате:

изменения объема производства продаж

изменения структуры продукции

изменения уровня переменных затрат на единицу продукции

изменение суммы постоянных расходов

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия (рис. 11.1).

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

![]()

где Зобщ — общая сумма затрат на производство продукции;

VBП — объем производства продукции (услуг);

b — уровень переменных расходов на единицу продукции (услуг);

А — абсолютная сумма постоянных расходов на весь выпуск продукции.

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат

Любой вид затрат можно представить в виде произведения двух факторов:

количества потребленных ресурсов или услуг (сырья, материалов, топлива, энергии, человеко-часов, машино-часов, кредитов, арендуемой площади и т. д.);

цен на ресурсы или услуги.

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

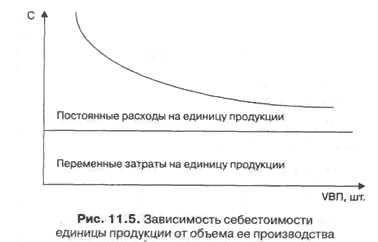

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

где Ci — себестоимость единицы i-гo вида продукции;

Аi — постоянные затраты, отнесенные на i-й вид продукции;

bi — переменные затраты на единицу i-гo вида продукции;

i — объем выпуска i-гo вида продукции.

Зависимость себестоимости единицы продукции от данных факторов показана на рис.

Анализ себестоимости отдельных видов продукции.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

Используя эту модель и данные табл. 11.8, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки.

|

показатель |

по плану |

фактически |

отклонение от плана |

|

объем выпуска продукции |

10000 |

13300 |

3300 |

|

сумма пост. затрат |

12000 |

20482 |

8482 |

|

сумма переменных затрат |

2800 |

3260 |

460 |

|

себестоимость 1 изделия |

4000 |

4800 |

800 |

![]()

![]()

![]()

![]()

Общее изменение себестоимости единицы продукции составляет

ΔСобш = С1 – С0 = 4 800 - 4 000 = +800 руб.,

в том числе за счет изменения:

а) объема производства продукции

ΔСVBП = Сусл1 –С0 = 3 700 - 4 000 = -300 руб.;

б) суммы постоянных затрат

ΔСа= Сусл2 - Сусл1 = 4 340 - 3 700 = +640 руб.;

в) суммы удельных переменных затрат

ΔСb = С1 - Сусл2 = 4 800 - 4 340 = +460 руб

Анализ прямых материальных расходов.

Изменение в целом по предприятию зависит от объема производства продукции, её структуры и изменения удельных материальных запасов на отдельные виды продукции.

Анализ начинают с изучения факторов изменения материальных запасов на 1 ед продукции, а затем факторы, влияющие на весь объем продукции.

УМЗi=∑УРi*Цi

МЗi=VВПi*∑УРi*Цi

УМЗi – удельные материальные запасы

МЗi – все матариальные затраты

УРi – расходные ресурсы на 1 ед продукции

Цi – средняя цена

Расход сырья и материалов на 1 ед продукции зависит от их качества, замена одного вида другим, ведет за собой изменение технологического оснащения предприятия, а это в свою очередь требует капитального вложения.

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, качества сырья и т.д.

В заключении анализа определяются неиспользованные текущие и перспективные резервы их сокращения на 1 ед продукции.

Анализ прямых трудовых расходов

Сумма прямой з/п зависит от объема продукции, её структуры и уровня затрат на отдельные изделия.

Можно провести факторный анализ по следующей модели:

ЗПобщ=∑(VВПi*Удi*ТЕi*ОТi), где

VВПi – объем производства продукции

Удi – структура продукции

ТЕi – трудоемкость отдельных изделий

ОТi – уровень оплаты труда за 1 человека-час

При анализе определяют, как сначала изменилась себестоимость ед каждого вида продукции, а затем определяется влияние факторов на изменение суммы з/п на весь объем производства каждого вида продукции.

Общая сумма прямой з/п зависит от структуры продукции, т.к. при увел доли более трудоемкой продукции з/п возрастает и наоборот.

На изменение трудоемкости влияет: внедрение новых технологий, механизация и автоматизация производства, организации труда, квалификации работников.