Практическая работа №2 Вариант 17

.docМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЛИПЕЦКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА АВТОМАТИЗИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ

Практическая работа №2

«Двойственная задача в ЛП»

по дисциплине

«Теория принятия решений»

|

|

Студент |

|

|

|

Филатов А.А. |

|

||||||||

|

|

|

|

подпись, дата |

|

фамилия, инициалы |

|

||||||||

|

|

Группа |

|

АС-09 |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

||||||||

|

|

Принял |

|

|

|

|

|

||||||||

|

|

|

|

|

|

Корнеев А.М. |

|

||||||||

|

|

ученая степень, звание |

|

подпись, дата |

|

фамилия, инициалы |

|

||||||||

Липецк 2012

1. Задание

1. Осуществить переход к двойственной задаче.

2. Используя теоремы двойственности найти решение ЗЛП.

3. Выполнить анализ двойственных оценок.

4. Определение целесообразности включения в план нового изделия.

2. Решение

1) Осуществим переход к двойственной задаче:

Целевая функция

имеет вид:

![]() .

.

А область ограничений задачи в стандартной форме имеет вид:

Найденное оптимальное решение в практической работе №1:

![]()

Запишем двойственную задачу:

![]()

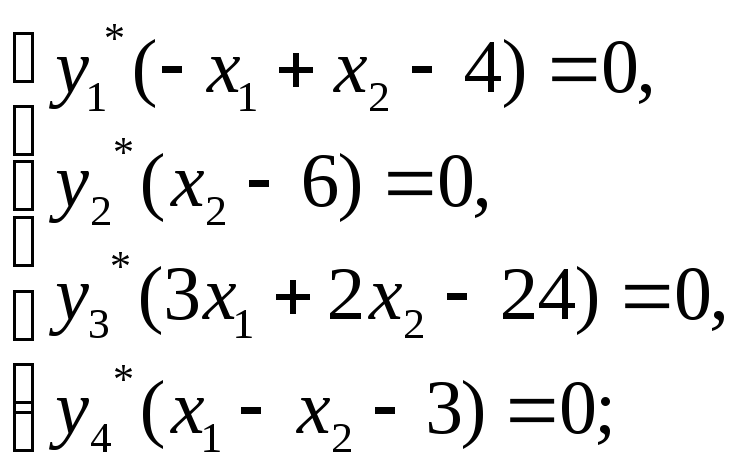

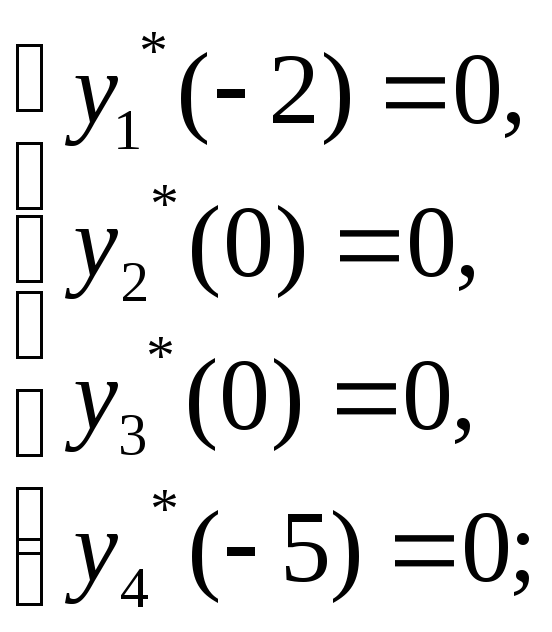

2) Используя теоремы двойственности найдем решение данной ЗЛП:

![]() .

.

![]() .

.

![]() .

.

3) Выполним анализ двойственных оценок:

Двойственные оценки являются мерой дефицитности ресурса.

![]() – наиболее

дефицитный ресурс,

– наиболее

дефицитный ресурс,

![]() – менее дефицитный

ресурс,

– менее дефицитный

ресурс,

![]() – не дефицитный

ресурс,

– не дефицитный

ресурс,

![]() – не дефицитный

ресурс.

– не дефицитный

ресурс.

Величина двойственной

оценки ресурса также показывает, на

сколько возросло бы максимальное

значение целевой функции, если бы объем

данного ресурса увеличился на единицу:

![]() .

.

![]() – увеличение

объема данного ресурса на единицу даст

наибольший прирост целевой функции,

– увеличение

объема данного ресурса на единицу даст

наибольший прирост целевой функции,

![]() – увеличение

объема данного ресурса на единицу даст

прирост целевой функции,

– увеличение

объема данного ресурса на единицу даст

прирост целевой функции,

![]() – увеличение

объема данного ресурса на единицу не

даст прироста целевой функции,

– увеличение

объема данного ресурса на единицу не

даст прироста целевой функции,

![]() – увеличение

объема данного ресурса на единицу не

даст прироста целевой функции.

– увеличение

объема данного ресурса на единицу не

даст прироста целевой функции.

4) Определим целесообразность включения в план нового изделия:

Пример 1:

Определим

целесообразность включения в план

нового изделия x3

с прибылью от реализации единицы этого

изделия

![]() денежных единиц, если затраты ресурсов

на единицу изделия составляют:

денежных единиц, если затраты ресурсов

на единицу изделия составляют:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

![]()

Следовательно, изделие x3 выгодно для включения в план, т.к. затраты на производство единицы изделия меньше прибыли от реализации этого изделия.

Пример 2:

Определим

целесообразность включения в план

нового изделия x3

с прибылью от реализации единицы этого

изделия

![]() денежных единиц, если затраты ресурсов

на единицу изделия составляют:

денежных единиц, если затраты ресурсов

на единицу изделия составляют:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

![]() .

.

Следовательно, изделие x3 невыгодно для включения в план, т.к. затраты на производство единицы изделия больше прибыли от реализации этого изделия.