метода Сак АВ (Мет пособие)

.pdf

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

n |

|

n |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

a |

|

= |

|

n ∑ tyt − |

|

∑ t ∑ yt |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

t =1 |

t=1 t =1 . |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

n |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n ∑ t2 − ( ∑ t)2 |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t =1 |

|

t =1 |

|

|

|

|

|

|||||

На основании табл. 8 и вышеуказанных формул находим: |

|

|||||||||||||||||||||||||||

|

a0 = ∑yt |

− |

b∑t |

|

= |

11295 |

− |

110,09 66 |

=1026,81−660,54 =366,27 ; |

|||||||||||||||||||

|

n |

|

|

11 |

|

|

|

|

||||||||||||||||||||

|

|

|

n |

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

a |

|

= |

n∑tyt −∑t∑yt |

= |

|

11 79880−66 11295 |

= |

|

878680−745470 |

= |

133210 |

=110,09. |

||||||||||||||||

|

|

|

|

|

5566−4356 |

|

|

1210 |

|

|||||||||||||||||||

|

1 |

|

n∑t2 −(∑t)2 |

|

|

|

11 506−(66)2 |

|

|

|

|

|

||||||||||||||||

Таким образом, трендовая модель имеет вид

y*t+τ =366,27+110,09 t .

Прогнозирование с помощью этой модели осуществляется весьма просто: необходимо вместо t в уравнение подставить нужное значение и найти прогноз.

Определим прогноз для τ = 1,2,3 .

τ =1; |

* |

* |

= 366,27 + 110,09 · 1 = 476,36; |

τ = 2 ; |

y11+1 |

= y2004 |

|

* |

* |

= 366,27 + 110,09 · 2 = 586,45; |

|

τ = 3; |

y11+2 |

= y2005 |

|

* |

* |

= 366,27 + 110,09 · 3 = 696,54. |

|

|

y11+3 |

= y2006 |

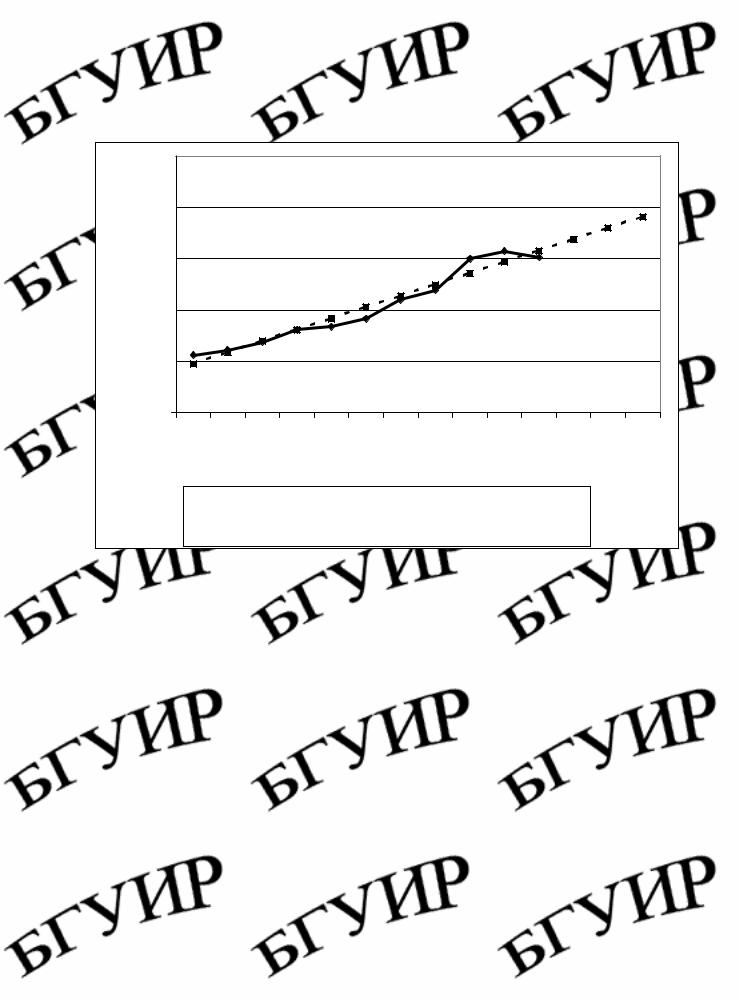

Графическое представление результатов прогнозирования |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

с помощью линейного тренда |

|

|

|

||||||||||||||||

2500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y(t) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

93 |

|

94 |

|

95 |

|

96 |

|

97 |

|

|

8 |

|

|

9 |

|

0 |

|

1 |

|

2 |

|

3 |

2004 |

2005 |

2006 |

|

|

|

|

|

|

9 |

|

9 |

0 |

0 |

0 |

0 |

||||||||||||||

9 |

9 |

9 |

9 |

9 |

9 |

|

9 |

|

20 |

|

20 |

|

20 |

|

20 |

|

||||||||||

1 |

|

1 |

|

1 |

|

1 |

|

1 |

|

1 |

|

|

1 |

|

|

|

|

|

|

|||||||

t, год

Y(t) - исходный динамический ряд

Y(t) - исходный динамический ряд

'линейная модель

'линейная модель

Пример 5. Построение трендовой модели для экспоненциальной кривой. Простая экспоненциальная кривая определяется уравнением

y t =α0eα1t .

От обеих частей уравнения возьмем натуральный логарифм. Получим

ln yt =ln α0 + α1t ln l.

Заметим, что ln е = 1. Переобозначим зависимую переменную Yt = ln y t , тогда Yt =α'0 + α1t, где α10 = ln α0 .

Параметры α10 и α1 могут быть найдены с помощью стандартной про-

цедуры (см. пример 4).

∑Y = 75,60 ; |

∑t =66 ; ∑Y 2 |

=520,91; |

∑t 2 =506 ; ∑tY = 465,76 ; |

t |

t |

|

t |

|

|

|

|

α0' |

= ∑Yt − α1 ∑t |

= 75,6 − 0,111 66 = 6,207. |

|

|

|

|

|||||||||||

|

|

|

|

|

|

n |

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

α1 |

= n∑tYt |

− ∑t∑Yt |

=11 465,76 − 66 75,6 |

= 0,111; |

|

|

|||||||||||||

|

|

|

|

n∑t 2 − (∑t)2 |

|

11 506 − (66)2 |

|

|

|

|

|

|

|

|

|||||||

Тогда α0 = еα0' |

= e6,207 = 496,21. |

|

|

|

|

|

= 496,21 e0,111 t . |

||||||||||||||

Таким образом, трендовая модель имеет вид y*t1τ |

|||||||||||||||||||||

Осуществим прогнозирование для τ = 1, 2, 3. |

|

|

|

|

|

|

|

|

|

||||||||||||

τ = 1; |

|

|

|

y11* +1 = y*2004 = 496,21 e0,11112 =1879,9; |

|

|

|

|

|

|

|||||||||||

τ = 2; |

|

|

|

y11* +2 = y*2005 = 496,21 e0,11113 = 2183,3; |

|

|

|

|

|

|

|||||||||||

τ = 3; |

|

|

|

y11* +3 = y*2006 = 496,21 e0,11114 = 2431,4. |

|

|

|

|

|

|

|||||||||||

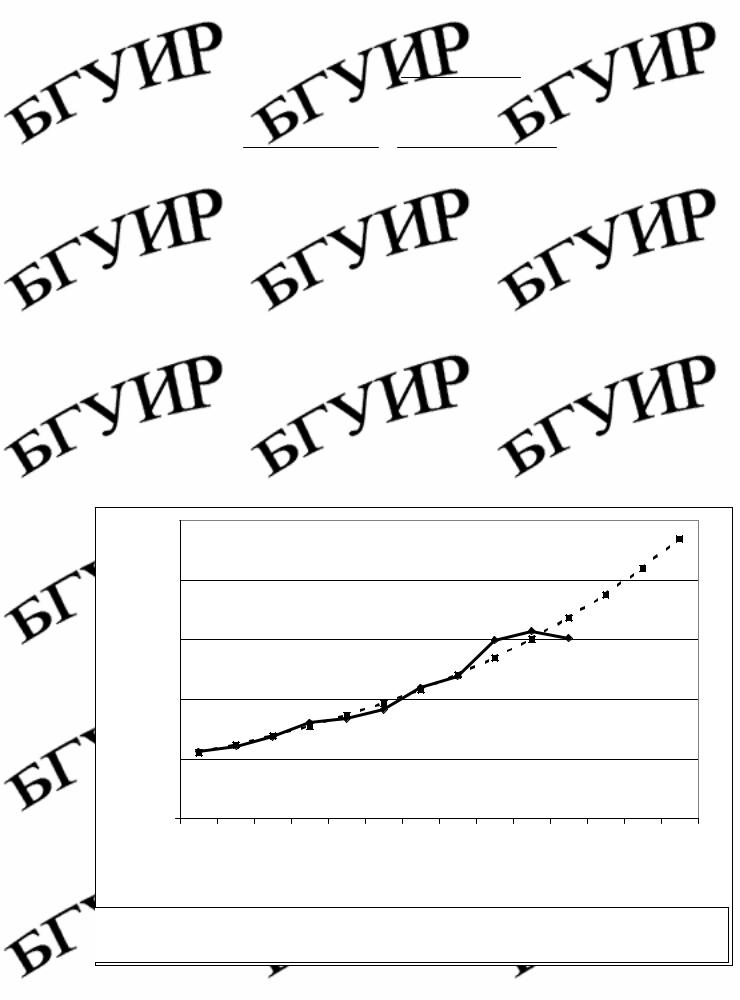

Графическое представление результатов прогнозирования с помощью |

|||||||||||||||||||||

|

|

|

|

|

экспоненциального тренда |

|

|

|

|

|

|

|

|

||||||||

2500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y(t) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

4 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

01 |

|

02 |

|

03 |

|

04 |

|

05 |

|

06 |

9 |

9 |

|

|

|

|

|

|

||||||||||||||

19 |

|

19 |

|

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||

|

|

2 |

|

2 |

|

2 |

|

2 |

|

2 |

|

2 |

|

||||||||

t, год

Y(t) - исходный динамический ряд

Y(t) - исходный динамический ряд

экспоненциальная модель

экспоненциальная модель

ЛИТЕРАТУРА

1.Прогнозирование и планирование экономики: Учеб. пособие / В.И.Борисевич, Г.А. Кандаурова, Н.Н. Кандауров и др. – Мн.: Экоперспектива, 2000.

2.Герасенко В.П. Прогностические методы управления рыночной экономикой. – Гомель: Белорусский центр бизнеса «Альтаир», 1997.

3.Булдык Г.М. Статистическое моделирование и прогнозирование: Учебник. – Мн.: НО ООО «БИП-С», 2003.

4.Статистическое моделирование и прогнозирование: Учеб. пособие / Г.М. Гамбаров, Н.М. Журавель, Ю.Г. Королев и др.; Под ред. А.Г. Гранберга. – М.: Финансы и статистика, 1990.

5.Прогнозирование социально-экономического развития Республики Беларусь: вопросы теории и методики / Под общ. ред. В.Н. Шимова, Я.М. Александровича, А.В. Богдановича, С.П. Ткачева. - Мн: НИЭИ Минэкономики РБ, 2001.

6.Льюис К.Д. Методы прогнозирования экономических показателей. – М.: Финансы и статистика , 1986.

Св. план 2004, поз. 125

Учебное издание

Сак Александр Владимирович

ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ ЭКОНОМИКИ

Методическое пособие к выполнению контрольной работы для студентов экономических специальностей БГУИР заочной формы обучения

Редактор Т.Н. Крюкова Корректор Е.Н. Батурчик

Подписано в печать 12.12.2003. |

Формат 60х84 1/16 |

|

Бумага офсетная. |

Печать ризографическая. |

Гарнитура «Таймс». |

Усл. печ. л. 2,21. |

Уч.-изд. л. 1,5. |

Тираж 200 экз. |

Заказ 522. |

|

|

Издатель и полиграфическое исполнение: Учреждение образования

"Белорусский государственный университет информатики и радиоэлектроники"

Лицензия ЛП № 156 от 30.12.2002. Лицензия ЛВ № 509 от 03.08.2001.

220013, Минск, П. Бровки, 6.