1.3. Расчет себестоимости по статьям калькуляции

Калькуляция — это исчисление себестоимости единицы продукции или услуг по статьям расходов. Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки.

Объекты калькуляции — отдельные изделия, группы изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется. Аналитический учет затрат на производство ведется по объектам калькуляции. Для каждого объекта необходимо правильно выбрать калькуляционную единицу, в качестве которых применяют, в основном, натуральные (тонны, метры) и условно-натуральные единицы, исчисленные с помощью коэффициентов.

Расчет себестоимости калькуляционной единицы (единицы продукции) производится по статьям калькуляции, определяемым с учетом назначения и места возникновения затрат. Перечень основных статей калькуляции дан в таблице 1.3.

Таблица 1.3

|

Статьи калькуляции |

Формулы для расчета |

Условные обозначения |

|

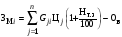

1. Сырье и материалы (за вычетом возвратных отходов) |

|

j

– индекс вида сырья или материала;

|

|

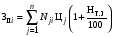

2. Покупные комплектующие изделия и полуфабрикаты |

|

n – количество видов комплектующих изделий, входящих в единицу i-й продукции. |

– норма расхода j-го

материала на единицу i-й

продукции;

– норма расхода j-го

материала на единицу i-й

продукции; – цена приобретения

единицы j-го

материала, р./ед.;

– цена приобретения

единицы j-го

материала, р./ед.; – норма

транспортно-заготовительных расходов;

– норма

транспортно-заготовительных расходов; – возвратные

отходы, которые определяются, как

– возвратные

отходы, которые определяются, как

– норма возвратных

(реализуемых)

отходов, нат. ед.;

– норма возвратных

(реализуемых)

отходов, нат. ед.; – цена отходов,

р./ед.

– цена отходов,

р./ед.

– норма расходов

j-го комплектующего

изделия или полуфабриката;

– норма расходов

j-го комплектующего

изделия или полуфабриката; – цена единицы

j-го комплектующего

изделия или полуфабриката, р./шт.;

– цена единицы

j-го комплектующего

изделия или полуфабриката, р./шт.;

Продолжение таблицы 1.3

|

Статьи калькуляции |

Формулы для расчета |

Условные обозначения |

|

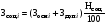

3. Основная заработная плата производственных рабочих |

|

|

|

4. Дополнительная зарплата |

|

|

|

5. Отчисления на социальные нужды |

|

|

|

6. Расходы на содержание и эксплуатацию оборудования |

|

|

|

Итого сумма прямых затрат |

|

|

–

трудоемкость

изготовления i-го

изделия, нормо-ч;

–

трудоемкость

изготовления i-го

изделия, нормо-ч; – средняя

расценка операции,

часовая тарифная ставка, р./нормо-ч;

– средняя

расценка операции,

часовая тарифная ставка, р./нормо-ч; – процент премии,

выплачиваемой по действующей

премиальной системе.

– процент премии,

выплачиваемой по действующей

премиальной системе.

– процент

дополнительной

заработной платы, определяемый в

целом по организации (предприятию);

– процент

дополнительной

заработной платы, определяемый в

целом по организации (предприятию); – годовой

фонд доп. заработной платы, р.;

– годовой

фонд доп. заработной платы, р.; – годовой фонд

основной заработной платы, р.

– годовой фонд

основной заработной платы, р.

– тариф страховых

взносов на социальные нужды,

%.

– тариф страховых

взносов на социальные нужды,

%.

– средние затраты

машинного времени по оборудованию

на единицу i-й

продукции, маш.-ч.;

– средние затраты

машинного времени по оборудованию

на единицу i-й

продукции, маш.-ч.; – средняя

стоимость машино-часа работы

оборудования, р./маш.-ч.

– средняя

стоимость машино-часа работы

оборудования, р./маш.-ч.

– сумма

прямых (переменных) затрат на i-е

изделие, р.

– сумма

прямых (переменных) затрат на i-е

изделие, р.

Окончание таблицы 1.3

|

Статьи калькуляции |

Формулы для расчета |

Условные обозначения |

|

7. Общепроизво-дственные расходы (цеховые) |

|

|

|

Итого цеховая себестоимость |

|

─ |

|

8. Общехозяйст-венные расходы (общезаводские) |

|

|

|

Итого производственная себестоимость |

|

─ |

|

9. Коммерческие расходы |

|

|

|

Всего полная себестоимость |

|

─ |

– процент

общепроизво-дственных расходов, %;

– процент

общепроизво-дственных расходов, %; –

годовая смета

общепроизводст-венных расходов

организации, тыс. р.;

–

годовая смета

общепроизводст-венных расходов

организации, тыс. р.; – сумма прямых

затрат на i-е

изделие, р.

– сумма прямых

затрат на i-е

изделие, р. – годовая смета

прямых затрат организации, тыс. р.

– годовая смета

прямых затрат организации, тыс. р.

– процент

общехозяйст- венных расходов, %;

– процент

общехозяйст- венных расходов, %; – годовая смета

общехозяйст- венных расходов

организации, тыс. р.

– годовая смета

общехозяйст- венных расходов

организации, тыс. р.

– процент коммер.

расходов, %;

– процент коммер.

расходов, %; – годовая смета

коммерческих расходов организации,

тыс. р.;

– годовая смета

коммерческих расходов организации,

тыс. р.; – годовой объем

товарной продукции организации,

рассчитан- ный по производственной

с/с, тыс. р.

– годовой объем

товарной продукции организации,

рассчитан- ный по производственной

с/с, тыс. р.