Київський національний університет імені Тараса Шевченка

Економіка підприємства

Навчальний посібник

За редакцією

доктора економічних наук,

професора А. В. Шегди

Рекомендовано

Міністерством освіти і науки України

для студентів вищих навчальних закладів

Київ "Знання -Л^ес" 2001

УДК 334(075) ББК 65.29я73 Е45

Рекомендовано Міністерством освіти і науки України для студентів вищих навчальних закладів (лист № 14/18.2-1028 від 4 липня 200 і р.)

Рецензенти:

А. О. Заїнчковський, завідувач кафедри економіки підприємства Українського державного університету харчових технологій, доктор економічних наук, професор;

|Л. М. Скрипник}, генеральний директор аудиторської фірми "СПМ", доктор економічних наук, професор;

Г.К. Яловий, завідувач кафедри теоретичної і прикладної економіки Національного технічного університету України (КПІ), доктор економічних наук, професор

Економіка підприємства: Навч. посіб. / А. В. Шегда, Е45 Т. М. Литвиненко, М. П. Нахаба та ін.; Заред. А. В. Шегди. — К.:

Знання-Прес, 2001. - 335с. І5ВМ 966-7767-36-1

В основу посібника покладено програму навчальної дисципліни "Економіка підприємства", за якою автори працюють ось уже декілька років зі студентами економічного факультету Київського національного університету імені Тараса Шевченка. Головна увага приділяється висвітленню фундаментальних та прикладних питань управління підприємством у ринкових умовах господарювання, зокрема економічної природи, функцій та ролі підприємства в життєдіяльності суспільства, сучасним формам підприємницької діяльності, організації ефективного використання матеріальних, трудових, фінансових та інших ресурсів тощо. Посібник написано доступною мовою, устатковано необхідними таблицями і графіками, в кінці кожного розділу наводяться контрольні запитання і завдання для самоконтролю, що значною мірою полегшує засвоєння теоретичного матеріалу.

Розраховано на студентів вищих навчальних закладів. Посібник буде корисним також викладачам економічних дисциплін, керівникам підприємств і організацій, підприємцям, всім, кого цікавлять питання управління економікою підприємства.

УДК 334(075) ББК 65.29я73

І5ВМ 966-7767-36-1

© А. В. Шегда, Т. М.

Литвиненко, М. П. Нахаба та ін. автори,

2001 © Видавництво "Знання-Прес",

2001

ЗМІСТ

Передмова ................................................................................ 7

Розділ 1. Підприємство в економічній системі сучасного суспільства .......................................................................... 9

1.1. Підприємство як економічний суб'єкт господарювання ... 9

1.2. Особливості створення підприємства підприємницького

типу........................................................................ 18

1.3. Функції та мета підприємства .................................... 22

1.4. Функції підприємства та його служби ......................... 25

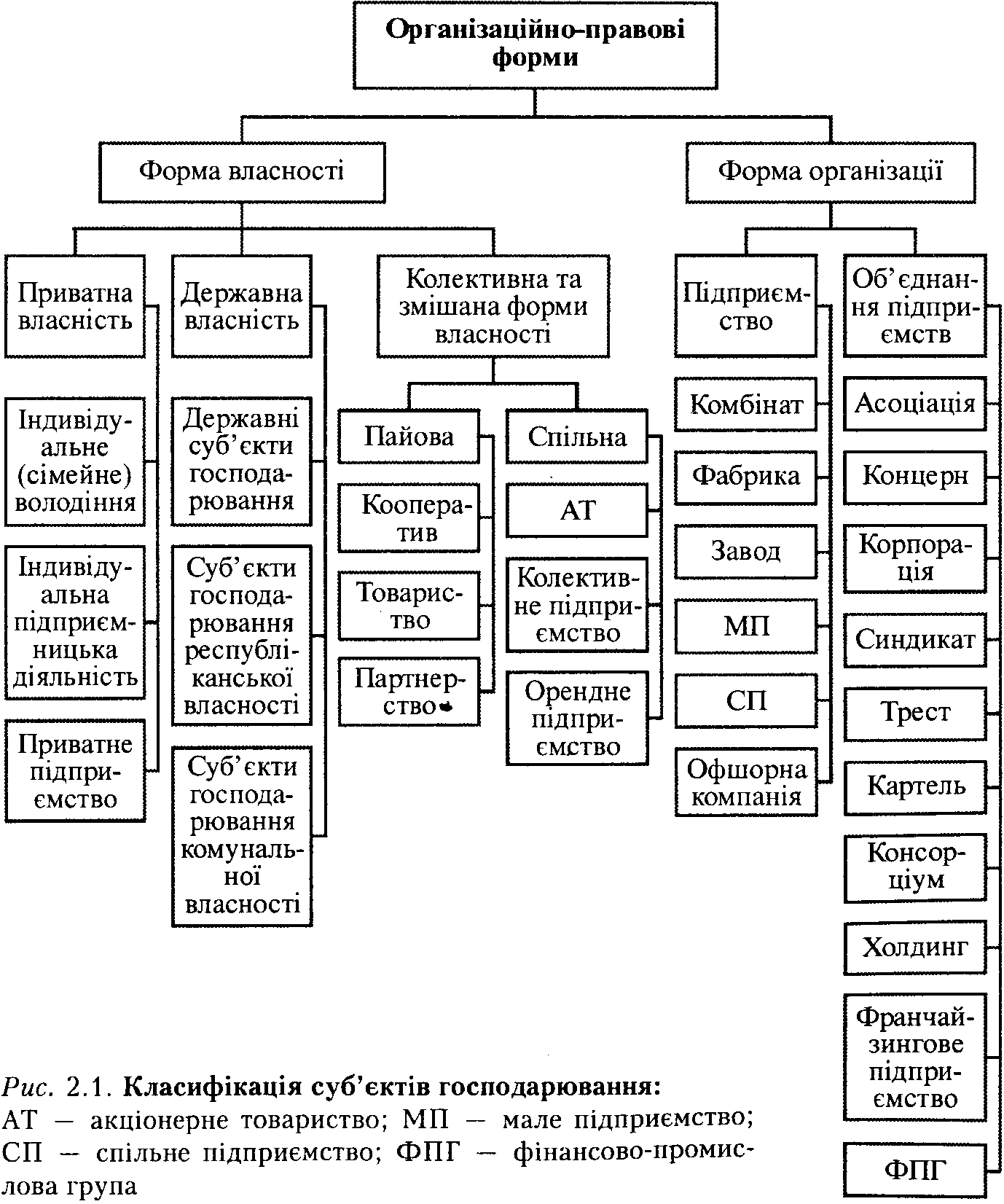

Розділ 2. Організаційно-правові форми підприємства ................. 36

2.1. Чинники, що обумовлюють організаційно-правові форми

підприємства ........................................................... 36

2.2. Індивідуальне підприємство та господарські товариства

сфери малого бізнесу ............................................... 38

2.3. Кооператив та орендні підприємства ........................... 43

2.4. Картель та інші форми об'єднання підприємств .......... 46

Розділ 3. Підприємницька діяльність суб'єктів господарювання ..... 58

3.1. Суть підприємництва як форми господарювання підприємств ................................................................. 58

3.2. Принципи та механізм реалізації підприємницької

діяльності................................................................ 62

Розділ 4. Структура підприємства.......................................^..... 74

4.1. Характеристика структури підприємства .................... 74

4.2. Організаційна структура підприємства ........................ 76

4.3. Виробнича структура підприємства ............................. 80

Розділ 5. Управління підприємством.......................................... 85

5.1. Сутніть організації управління підприємством ............. 85

5.2. Цілі, завдання та функції управління підприємством .... 88

5.3. Особливості антикризового управління підприємством .... 92

Розділ 6. Планування діяльності підприємства .......................... 103

6.1. Загальноекономічний та управлінський аспекти планування ..................................................................103

6.2. Принципи та типи планування діяльності підприємства ....................................................................... 106

6.3. Довгострокове та стратегічне планування ................... 112

6.4. Організація внутрішньофірмового планування............ 119

6.5. Мета, завдання та процедура складання бізнес-плану .... 124

Розділ 7. Основні виробничі фонди.......................................... 128

7.1. Поняття, склад і структура основних фондів ............... 128

7.2. Оцінювання основних виробничих фондів .................. 131

7.3. Знос основних фондів та його види ........................... 133

7.4. Амортизація основних фондів ................................... 135

7.5. Ремонт основних фондів ........................................... 140

7.6. Виробничі потужності .............................................. 142

7.7. Показники та основні шляхи поліпшення використання

основних фондів ..................................................... 147

Розділ 8. Оборотні фонди ....................................................... 152

8.1. Склад і структура оборотних фондів.......................... 152

8.2. Нормування витрат матеріальних ресурсів ................. 154

8.3. Оцінювання та основні напрями поліпшення використання оборотних фондів.......................................... 155

Розділ 9. Оборотні кошти ........................................................161

9.1. Поняття, склад та джерела формування оборотних

коштів ...................................................................161

9.2. Нормування оборотних коштів .................................. 164

9.3. Показники та шляхи ефективного використання оборотних коштів ........................................................ 168

Розділ 10. Персонал підприємства ............................................ 172

10.1. Показники чисельності персоналу ........................... 172

10.2. Структура персоналу .............................................. 174

10.3. Рух персоналу та його показники ............................ 178

10.4. Витрати на персонал та їх ефективність ................... 184

Розділ 11. Продуктивність праці............................................... 190

11.1. Продуктивність праці: сутність і значення ................ 190

11.2. Показники і методи вимірювання продуктивності

праці ...................................................................192

11.3. Факторії і резерви підвищення продуктивності

праці ....................................................................194

11.4. Програми управління продуктивністю праці на підприємстві ............................................................. 196

Розділ 12. Організаційні основи оплати праці ........................... 201

12.1. Нормування витрат праці на підприємстві ................ 201

12.2. Тарифна система оплати праці ................................ 209

12.3. Безтарифна модель оплати праці............................. 215

Розділ 13. Оплата праці на підприємстві................................... 219

13.1. Сутність, функції та принципи заробітної плати ........ 219

13.2. Форми і системи заробітної плати .......................... 223

13.3. Формування фонду заробітної плати на підприємстві ................................................................... 232

13.4. Державне регулювання оплати праці....................... 237

Розділ 14. Виробничий процес та принципи його раціональної

організації .............................................................. 242

14.1. Формування виробничого процесу та його структура .... 242

14.2. Принципи організації виробничих процесів .............. 244

14.3. Виробничий цикл та його характеристика ................. 247

Розділ 15. Типи та методи організації промислового

виробництва ............................................................ 252

15.1. Типи виробництва та їх характеристика ................... 252

15.2. Методи організації виробничих процесів.................. 256

Розділ 16. Витрати виробництва та собівартість ........................ 264

16.1. Загальна характеристика витрат та їх класифікація .... 264

16.2. Собівартість продукції (послуг). Кошторис виробництва .................................................................. 266

16.3. Калькуляція продукції. Класифікація витрат

за статтями ........................................................... 272

16.4. Основні фактори зниження собівартості ................. 277

Розділ 17. Ефективність діяльності підприємства ......................281

17.1. Ефективність як економічна категорія .....................281

У7.2. Класифікація видів і форм прояву ефективності .......284

17.3. Методики визначення ефективності ........................ 286

17.4. Фактори підвищення ефективності діяльності підприємства ............................................................. 299

Розділ 18. Маркетингова діяльність підприємства ...................... 302

18.1. Маркетингові функції підприємства ......................... 302

18.2. Розроблення маркетингових програм........................ 311

5

Розділ 19. Зовнішньоекономічна діяльність підприємства ........... 323

19.1. Сутність, види та принципи зовнішньоекономічної

діяльності ............................................................. 323

19.2. Вибір іноземного партнера...................................... 325

19.3. Організація ділових контактів з іноземними партнерами.............................................................. з28

19.4. Договори (контракти) у зовнішньоекономічній

діяльності підприємства ......................................... 330

19.5. Кон'юнктура світового ринку та методика її вивчення... 332

ПЕРЕДМОВА

В умовах формування та розвитку ринкових відносин центр господарської діяльності зміщується до первинної ланки економічної системи — підприємства. Підприємство є головним структуроутворюючим елементом економіки. Тут у виробничому процесі "з'єднуються" трудові, матеріальні та фінансові ресурси з метою виготовлення різноманітної продукції для задоволення потреб суспільства. На підприємствах зосереджені найбільш кваліфіковані кадри, вирішуються питання раціонального використання ресурсів, високопродуктивної техніки, технології, розробляються бізнес-плани, здійснюються маркетингові дослідження та ефективне управління — менеджмент.

У ринковій економіці виживають лише ті підприємства, які найбільш правильно і компетентне зрозуміли вимоги ринку, організували виробництво конкурентоспроможної продукції, послуг, що користуються попитом, уміло здійснюють мотивацію висококваліфікованої творчої праці персоналу. Усе це вимагає фундаментальних і глибоких економічних знань, а отже, і відповідної підготовки фахівців з економіки.

Підготовка економістів різного спрямування у вищих закладах освіти України здійснюється згідно з навчальними планами, у яких особливе місце належить вивченню курсу "Економіка підприємств". Класичні університети орієнтуються на підготовку економістів-організаторів виробничо-господарської діяльності, які в майбутньому претендуватимуть на найвищі посади в ієрархії національної управлінської еліти. Авторський колектив посібника виходить з того, що лише досконале знання тенденцій, законів, закономірностей розвитку соціальне орієнтованої економіки може стати тим підґрунтям, що забезпечить майбутнім фахівцям-економістам здатність самостійно приймати правильні рішення, вміло використовувати ринкові та адміністративні механізми управління розвитком підприємства в умовах швидко змінюваного зовнішнього та внутрішнього середовища.

Пропонований навчальний посібник — результат теоретичного осмислення досвіду функціонування вітчизняних підприємств в умовах перехідної економіки та досвіду підготовки фахівців зі спеціальності "Економіка підприємств" у Київському національному університеті імені Тараса Шевченка. Увага зосереджується головним чином на комплексному вивченні проблем організації підприємницької діяльності та шляхів їх вирішення, що є головною передумовою забезпечення успішного функціонування та розвитку підприємств у ринкових умовах господарювання.

Зміст посібника узгоджений з такими нормативними дисциплінами, як "Економічна теорія", "Мікроекономіка", "Маркетинг", "Менеджмент", "Організація виробництва" та ін.

Підручник підготували члени кафедри теоретичної і прикладної економіки Київського національного університету імені Тараса Шевченка: А. В. Шегда, д-р екон. наук, проф. (керівник колективу) — передмова, розділи 1, 2, параграфи 5.1—5.2, 6.1—6.3; Д. О. Баюра, канд. екон. наук — розділ 15; Л. І. Воротіна, д-р екон. наук, проф. — розділ 3;

М. В. Юлованенко, асист. — розділ 17; В. Ф. Горянський, канд. екон. наук, доц. — параграфи 12.1—12.2, 13.1—13.3; О. А. Грішнова, канд. екон. наук, доц. — розділи 10, 11, параграф 12.3; М. М. Діденко, д-р екон. наук, проф. — розділ 4; В. А. Євтушевський, д-р екон. наук, проф. — параграф 5.3; А. А. Жигір, канд. екон. наук — параграфи 5.1—5.2; Н. І. Ігнатович, канд. екон. наук — розділ 19; А. В. Лагода, асист. — параграф 6.5;

Т. М. Литвиненко, канд. екон. наук, доц. — розділ 18; М. П. Нахаба, канд. екон. наук, доц. — розділи 7—9, 16; О. В. Отрошко, канд. екон. наук, доц. — параграф 13.4; В. І. Савчук, канд. екон. наук, доц. — розділ 19;

Є. А. Фещенко, канд. екон. наук — параграф 6.4; Т. Б. Харченко, асист. — розділи 14, 15.

Розділ 1

ПІДПРИЄМСТВО

В ЕКОНОМІЧНІЙ СИСТЕМІ

СУЧАСНОГО СУСПІЛЬСТВА

1.1. Підприємство як економічний суб'єкт господарювання

Иікономічну діяльність можуть здійснювати різноманітні суб'єкти — окремі особи, сім'я, об'єднання людей, держава тощо, але головні виробничі функції в економіці пов'язані

з підприємством.

У структурі національної економіки підприємство є первинною ланкою. Саме тут безпосередньо поєднуються різноманітні фактори виробництва для створення матеріальних благ та надання послуг, реалізуються особисті та колективні інтереси. Упорядкована сукупність підприємств та їх об'єднань утворює економічну систему країни.

У ринковій економіці підприємство самостійно планує основні напрямки та умови своєї діяльності, розпоряджається трудовими, матеріальними та фінансовими ресурсами. Воно саме вибирає ділових партнерів, вступає в договірні відносини з ними, здійснює зовнішньоекономічну діяльність. Організаційні форми управління також визначаються підприємством. Воно вільне у виборі видів господарської діяльності та реалізує останню в межах чинного законодавства.

Для того щоб виділити підприємство з інших форм організації колективної діяльності, розглядатимемо його як самостійний суб'єкт господарювання, що виробляє продукцію, надає послуги з метою задоволення суспільних потреб та отримання прибутку. Основними критеріями, що визначають суб'єкта господарювання як підприємство, є такі:

• закінчений цикл відтворення, тобто його продукція в умовах поділу праці набуває форми товару;

• володіння правом юридичної особи;

• наявність трудового колективу;

• самостійне ведення виробничо-господарської діяльності;

• використання у виробничій діяльності відповідного майна;

• відсутність в організаційній структурі підприємства інших суб'єктів господарювання, що володіють правом юридичної особи;

• ведення справи на принципах господарського або комерційного розрахунку.

Важливою відмітною рисою підприємства як суб'єкта господарювання є його виробничо-технічна, організаційна та економічна єдність.

Виробничо-технічна єдність підприємства виражається в єдності всіх структурних підрозділів підприємства, включених у єдиний процес виготовлення продукції або окремих частин готового виробу. При цьому підприємство може складатися з технологічно різнорідних виробництв, цехів та дільниць, які завдяки спільній діяльності забезпечують випуск відповідної продукції (надають послуги). Такий тип підприємства характерний, наприклад, для машинобудівної промисловості, приладобудування тощо.

Підприємство може складатися з технологічно однорідних виробництв, цехів та дільниць. Така організація виробництва характеризується технічною та технологічною сумісністю структурних підрозділів, однорідністю сировини, матеріалів, палива, енергії, що споживаються, єдністю методів організації виробництва, праці та управління. Ця форма організації властива фабрикам, комбінатам у металургійній, текстильній, деревообробній промисловості.

Організаційна єдність передбачає наявність постійного трудового колективу, організаційної структури й апарату управління, організаційних та управлінських регламентів, інформаційної бази тощо.

Економічна єдність виявляється в єдності методів господарювання, системи обліку та звітності, оцінки діяльності структурних підрозділів.

Функціонування підприємства як надскладної соціально-технічної відкритої системи та об'єкта управління забезпечується трьома головними процесами: отриманням засобів виробництва із зовнішнього середовища;

виготовленням продукту; переданням продукту у зовнішнє середовище. Якщо один із цих процесів припиняється, підприємство не може існувати.

Питання про місце та роль підприємства в економічній системі суспільства не має однозначного тлумачення. В економічній літературі щодо цього висловлюються різні точки зору. Одні автори вважають, що призначення підприємства — бути основним джерелом доходу його членів, інші — що воно є головним структуроутворюючим елементом економіки. Є також думка, що призначення підприємства — задоволення потреб суспільства в товарах та послугах тощо.

Насправді роль підприємства набагато ширша, а питання про те, яким має бути підприємство у вітчизняній економіці, значно складніше. Для того щоб проілюструвати це, скористаємося такою таблицею (табл. 1.1).

10

Таблиця 1.1. Взаємні очікування підприємства та інших суб'єктів економіки

Економічні суб'єкти

|

Очікування суб'єкта

|

Очікування даного підприємства

|

Населення та його окремі групи (нинішні, потенційні та колишні працівники підприємства, члени їх сімей, власники, ін-новатори, власники фінансових засобів, інші громадяни, суспільство в цілому)

|

Зайнятість. Засоби до існування. Можливість саморе-алізації в колективі. Повага колективу. Матеріальна та моральна підтримка в надзвичайних ситуаціях. Отримання доходів від коштів, укладених у дане підприємство. Попит на організаційно-технологічні винаходи. Урахування інтересів суспільства

|

Залучення робочої сили. Попит на товари та послуги підприємства. Пропозиція інновацій. Залучення коштів населення через цінні папери. Відданість працівників корпоративним інтересам. Визнання суспільної цінності підприємства. Підтримка в надзвичайних ситуаціях

|

Інші підприємства (реальні та потенційні партнери, конкуренти, власники нових технологій, вільних фінансових та інших ресурсів)

|

Попит на товари та послуги іншого підприємства. Залучення кадрів, які мають досвід роботи на даному підприємстві. Попит на нові технології іншого підприємства

|

Попит на товари та послуги даного підприємства. Залучення кадрів, котрі набули досвіду на іншому підприємстві. Отримання доходів від коштів, укладених в інше підприємство. Попит на нові технології даного підприємства

|

Банки

|

Попит на банківські послуги

|

Депозитно-розрахункове та кредитне обслуговування

|

НД і ДК організації

|

Попит на НДДКР

|

Пропозиція НДДКР

|

Навчальні заклади

|

Попит на випускників

|

Пропозиція фахівців

|

Податкові органи

|

Своєчасна сплата податків

|

Надання податкових пільг та відстрочок

|

Дане підприємство

|

Створення та розширення соціально-економічного потенціалу розвитку підприємства. Закріплення та вдосконалення технологічних навичок, передання виробничого досвіду

|

Створення та розширення соціально-економічного потенціалу розвитку підприємства. Закріплення та вдосконалення технологічних навичок, передання виробничого досвіду

|

11

Закінчення табл. 1.1

Економічні суб'єкти

|

Очікування суб'єкта

|

Очікування даного підприємства

|

Центральні та місцеві органи виконавчої та законодавчої влади

|

Забезпечення достатнього обсягу податкових надходжень для формування центрального та місцевого бюджетів

|

Бюджетне фінансування підприємства. Створення та підтримка зовнішніх умов діяльності підприємства

|

Державні (центральні) органи регулювання економіки

|

Реалізація структурної політики держави

|

Інформаційна підтримка. Координація діяльності з іншими галузями

|

З аналізу таблиці можна зробити висновок щодо різноманітності функцій підприємства. Навіть їх простий перелік показує, що вони становлять основу існування суспільства. Деякі з них належать до соціальних, що відбивають фундаментальні потреби та права людини. Інші функції забезпечують рух матеріальних, фінансових, інформаційних потоків, переміщення робочої сили та реалізують дію економічних сил конкуренції на мікроекономічному рівні.

Згідно з макроекономічним аналізом роль підприємства як агента економіки полягає у виробництві товарів і послуг, на які є попит, тобто вони мають бути реалізовані.

За класичною економічною теорією процес реалізації створеного продукту (товарів та послуг) відбувається відповідно до фундаментального економічного закону Ж.-Б. Сея, згідно з яким "сукупний попит дорівнює сукупній пропозиції", тому економічна криза неможлива. Роль підприємства та підприємця в цій теорії була не дуже важливою. Вона зводилася лише до виробничої функції.

У кейнсіанській економічній теорії в центрі стоїть проблема рівності заощаджень та інвестицій, які не завжди урівнюються. Тому підприємець при складанні плану інвестування і виробництва аргіогі повинен передбачити, яким буде попит на засоби виробництва і предмети споживання. При цьому є ризик того, що попит на кредити для інвестування і пропозиція грошей не збігатимуться, оскільки ця пропозиція є функцією доходу домогосподарств (сімей), і якщо він буде дуже малим, сім'ї не зможуть заощадити необхідної суми для здійснення інвестицій. З іншого боку, чим більший дохід, тим меншою буде та частина, яка споживається (зменшується схильність до споживання).

Як бачимо, можливість нерівноваги дуже велика навіть аргіогі. Більше того, Дж. М. Кейнс пояснює, що нерівновага кумулятивна: пе-

12

редбачуване зниження споживання породжує запрограмоване зниження виробництва, а значить і заробітної плати, а затим — зниження реального споживання. Звідси — важливість ролі підприємця та підприємства в економічній структурі суспільства. Кейнс вважав, що стан справ на підприємстві є функцією "темпераменту підприємця", тобто залежить від оптимізму чи песимізму його передбачень. А держава повинна впливати на поведінку підприємств, підтримуючи купівельну спроможність населення на достатньому рівні шляхом підвищення заробітної плати, соціальних виплат та стимулювання підприємців через низький рівень позичкового процента.

При цьому включаються макроекономічні ринкові механізми: доходи, що розподіляються, породжують купівлю, яка, у свою чергу, створює нові доходи людей, котрі отримують зарплату. Це — механізм так званого мультиплікатора. Купівля обладнання сприяє зростанню національного виробництва. Сукупність цих заходів має привести до повної зайнятості. І навпаки, коли економіка дуже близько підходить до рівня рівноваги споживання та заощадження, застосовують протилежні заходи: стабілізують доходи, підвищують позичковий процент, щоб оздоровити економіку.

Слід також мати на увазі, що визначальна роль у процесі забезпечення рівноваги належить рішенням підприємств про обсяги виробництва та інвестиції. Держава може лише впливати на ці рішення через індикативне планування дій керівників підприємств, розробляючи господарську (економічну) політику, наприклад політику доходів, міжгалузеві та галузеві програми, націоналізуючи чи приватизуючи підприємства тощо.

В економічній науці є кілька основних теорій (концепцій) підприємства, в яких розкриваються питання їх виникнення, діяльності та ліквідації. У кожній із них підприємство розглядається під певним кутом зору, з акцентом на ті або інші особливості об'єкта дослідження. Коротко розглянемо сутність цих теорій (концепцій).

Неокласична теорія розглядає підприємство як цілісний об'єкт, що перетворює вихідні ресурси в продукцію та залучає ці ресурси у виробництво. Ця модель підприємства грунтується на виробничій функції, котра виражає залежність результатів виробництва від витрачених факторів. Поведінка підприємства визначається вибором обсягів і структури ресурсів, що залучаються, а відтак і продукції, що виробляється. Неокласичне розуміння підприємства як носія головної (виробничої) функції — перетворення ресурсів у продукцію, що продається на вільному ринку, — є загальновизнаним у світовій економічній науці.

Параметри виробничої функції підприємства визначаються конкретними технологічними процесами, які застосовуються для виробництва продукції.

13

Головне завдання підприємства — визначити необхідні обсяги та співвідношення витрат, які дали б змогу установлювати таку ринкову ціну на продукцію, яка максимізувала б прибуток. Прибуток є формою вираження результативності та ефективності діяльності підприємства. Вважається, що коли підприємство не максимізує прибуток, то воно рано чи пізно буде ліквідоване внаслідок дії механізму ринкової конкуренції.

Таким чином, підприємство в неокласичній теорії є, по суті, "чорним ящиком", у якому ресурси трансформуються в продукти відповідно до характеру виробничої функції. Ця функція, як зазначалося, виражає технологічну залежність останніх від перших та від того зовнішнього середовища (ринкової структури), котре визначає спосіб максимізації прибутку як цільової функції підприємства (досконала конкуренція, монополія, олігополія, монополістична конкуренція).

Відповідно до такого розуміння ролі та функцій підприємства дослідження його як суб'єкта ринкової економіки в 50—70-ті роки концентрувалось на двох головних напрямках.

Перший — це вивчення технологічних властивостей і параметрів підприємства, тобто пропорцій відтворення праці, капіталу, засобів виробництва, які забезпечували б найменші витрати.

Другий — аналіз організації різноманітних ринків, їх структури та впливу на конкурентну поведінку підприємства.

При цьому дослідження грунтувалися на таких положеннях:

• розподіл видів діяльності та її обсягів між підприємством та ринком розглядалося як дане;

• підприємство — це перетворювач ресурсів у продукцію, носій виробничої функції;

• ринки являють собою "сигнальні пристрої", причому цінова інформація є найважливішою;

• угоди (контракти) реалізуються на основі механізму, аналогічного аукціонам. Вибір контрагента з максимальною (для продавця) або мінімальною (для покупця) ціною здійснюється за допомогою цінової конкуренції як серед покупців, так і серед продавців, а не шляхом індивідуального торгу;

• спори і конфлікти перебувають за межами власне економічної теорії, тому що вони ефективно вирішуються в суді.

Усі ці положення, що відповідають неокласичній теорії підприємства, можуть бути зведені до двох головних:

1) критерій прийняття всіх рішень на рівні підприємства є єдиним;

2) можливості отримання та обробки інформації, яка надходить із зовнішнього середовища, необмежені.

Саме виходячи з указаних положень економічної теорії логічно виводилась поведінка підприємства на ринках відповідно до структури останніх — це позиція економікс.

Але життя, практика набагато складніші, ніж теорія. Як відомо, практика завжди вносить "корективи". Невідповідність, що регулярно вини-

14

кала між висновками неокласичної теорії та практикою діяльності підприємства, обумовлювала потребу в пошуках нових підходів до вирішення проблеми.

Одна з перших спроб осмислити та узагальнити невідповідність між існуючою теорією та практикою була зроблена І. Ансоффом. Він виділив такі ключові моменти в діяльності підприємства, які не вкладалися в межі неокласичної теорії фірми:

1) знецінення управлінського досвіду, зумовлене виникненням принципово нових завдань;

2) ускладнення управлінських проблем, викликане зростанням кількості завдань у зв'язку з розширенням географічних меж ринків;

3) виникнення та збільшення розриву між складністю та новизною завдань, з одного боку, та наявними управлінськими навичками, набутими в минулому, — з іншого;

4) зростання ймовірності стратегічних несподіванок, викликане зростанням частоти виникнення нових завдань.

Концепція стратегічного планування І. Ансоффа відіграла головну роль у розвитку стратегічного менеджменту і залишилася в межах теорії менеджменту як прикладний її напрямок. Підприємство розглядалось як об'єкт управління, а стратегічне планування — як одна з його функцій.

Осмислення різноманітних теоретичних та прикладних проблем функціонування підприємства значно полегшується при використанні ідей інституціональної концепції.

Інституціональна концепція розглядає підприємство як організацію, що створюється людьми для більш ефективного використання їх можливостей. Поведінка підприємства характеризується особливостями укладання та виконання контрактів із зовнішніми організаціями та працівниками.

Інституціональний варіант теорії підприємства, на відміну від неокласичного, не робить акценту на передбачену поведінку підприємства відповідно до його виробничої функції, тобто на технологічну залежність виходу продукції від витрат факторів виробництва та їх комбінації. Тут у центрі уваги інше: пояснення існування різноманітних форм ділових підприємств, меж їх зростання, можливих варіантів вирішення проблем мотивації працівників, організації, контролю, планування тощо. З цієї точки зору Інституціональний варіант теорії підприємства є немовби "містком" між стандартною неокласичною теорією і теоріями управління. "Завданням" інституціональної теорії є аналіз поведінки підприємства за умов дорогої та неповної інформації.

Неокласична та Інституціональна теорії залишаються й досі достатньо самостійними напрямками.

На початку 80-х років набув розвитку еволюційний підхід до вивчення підприємства. В еволюційній теорії підприємство розглядається

15

як один із суб'єктів у середовищі собі подібних. Поведінка підприємства визначається, по-перше, взаємовідносинами між членами спільноти, а по-друге — деякими внутрішніми його характеристиками, наприклад правилами прийняття рішень з урахуванням дії тих або інших внутрішніх та зовнішніх факторів. У процесі функціонування підприємства та його взаємодії з контрагентами формуються відповідні традиції та розробляються процедури прийняття рішень, алгоритми реагування на зміни внутрішнього та зовнішнього середовища. Згідно з еволюційною концепцією ці правила загалом визначають "обличчя" фірми, відмінність одного підприємства від іншого в конкурентній боротьбі. На думку "еволюціоністів", саме правила, що склалися, а не сліпе прагнення до максимізації прибутку в усіх ситуаціях і за всіх умов визначають характер рішень, що приймаються. Ці правила змінюються (еволюціонують) відповідно до змін ділового середовища підприємства та несуть на собі відбиток як особистостей — керівників підприємства, так і характеру взаємовідносин їх з партнерами.

Поведінка підприємства — це безпосередня та еволюційна його реакція на зміни внутрішнього і зовнішнього середовища. Еволюційна модель підприємства на відміну від неокласичної визнає, що у підприємства немає єдиного критерію оптимальності прийняття рішень. Цей критерій має строго індивідуальний характер, який враховує історичний досвід діяльності підприємства. Тут мова йде не про постійний, як у неокласичній теорії, а про динамічний критерій, що змінюється час від часу.

Характерним для еволюційної концепції є уявлення про підприємство як про двоїстий об'єкт: з одного боку, воно є членом ділової спільноти (популяції) й повною мірою відчуває на собі усі наслідки еволюції цього співтовариства, а з іншого — керується власними традиціями у визначенні напрямків діяльності, обсягів і пропорцій факторів, які залучаються.

Підприємницька модель підприємства грунтується на уявленні про нього як сферу прикладення господарської ініціативи та власних ^ доступних до залучення зовнішніх ресурсів. Звичайно, не всі підприємства є підприємницькими, і в цьому розумінні підприємницька теорія має вужчий об'єкт дослідження, ніж інші теорії підприємства.

В основі підприємництва та в центрі діяльності відповідного підприємства перебуває фігура підприємця — незалежного, активного, енергійного, налаштованого на успіх, схильного до ризику, настирливо-го' адаптивного, упевненого в собі тощо. Згідно з підприємницькою кон-пепцією є три типи підприємців, дії яких впливають на діяльність підприємства:

• макропідприємці — керують зовнішніми зв'язками підприємства;

* мезогпдприємці — здійснюють управління матеріально-фінансо-й потоками у внутрішній діяльності підприємства, у тому числі інноваційними заходами;

16

• мікропідприємці — діють на рівні мікроланки підприємства, аж до організації робочих місць.

Для успішного функціонування будь-яке підприємство потребує підприємців усіх трьох типів.

Слід підкреслити, що у підприємницькому варіанті концепції підприємства керівник останнього за будь-яких умов залишається підприємцем. Поведінка підприємства в даній моделі є результатом дії та взаємодії підприємців усіх трьох типів.

Концепція агентської моделі підприємства відображає взаємовідносини між власниками та менеджерами підприємства. Згідно з цією концепцією власники, які не є керівниками підприємства, як правило, не володіють тією інформацією, що її мають менеджери. У таких умовах вони мусять бути впевненими в тому, що менеджери діятимуть в інтересах підприємства, тобто власника. На практиці узгодженість інтересів власника та менеджера досягається за допомогою системи стимулювання сервісного механізму.

Згідно з "теорією виживання" (певною мірою антиеволюційною) підприємство в перехідний період не в змозі пристосуватися до постійних змін зовнішнього середовища, передусім до коливань номенклатури та обсягів виробництва, а також фінансового стану постачальників і споживачів. Зв'язки між основними ланками економічної системи не забезпечують стабільності Ті існування в цілому, тому головним завданням підприємства є виживання. Отже, поступова та узгоджена із зовнішнім середовищем еволюція неможлива, а правила прийняття рішень на підприємстві, які ще не встигли сформуватися, руйнуються під тиском стресових ситуацій. У таких умовах керівники підприємства приймають рішення на основі лише короткострокової власної вигоди та прагнуть до зміцнення свого безконтрольного становища.

Відповідно до інтеграційної концепції підприємство розглядається як відносно стійка, цілісна соціально-економічна система, котра інтегрує в часі та просторі процеси виробництва, реалізації продукції, відтворення ресурсів. Сполучною ланкою між цими процесами та іміджем підприємства є його потенціал. Останній розглядається як сукупність ресурсів і можливостей, що визначають очікувані характеристики розвитку підприємства за змінного зовнішнього середовища. Головним об'єктом прийняття рішень є розподіл ресурсів та зусиль підприємства між нарощуванням потенціалу та його використанням, між виробництвом та відтворенням, між сучасністю та майбутнім.

Певною мірою в цій концепції відображені всі ті аспекти діяльності підприємства, які становлять основи перелічених вище концепцій.

2 — 1-3687 17

1.2. Особливості створення підприємства підприємницького типу

Становлення підприємництва як особливого виду діяльності пов'язане з ринковими відносинами. Сутнісною характеристикою підприємця як персоніфікатора підприємницької діяльності є те, що він самостійно використовує наявні ресурси, капітал.

Успіх економічного розвитку підприємства, формою якого є збільшення капіталу, вирішальною мірою залежить від упровадження у виробництво нововведень. А це, у свою чергу, пов'язане зі знаннями людини, котра володіє капіталом, та її вмінням поєднувати ці знання зі своїми організаторськими й комерційними здібностями. Тому підприємець передусім є новатором.

Підприємницька діяльність регулюється багатьма нормативно-технічними та законодавчими актами. Найважливішим серед них є закон "Про підприємництво", котрий регламентує правові та економічні основи підприємництва, порядок реєстрації та припинення діяльності, права, обов'язки та відповідальність суб'єктів підприємницької діяльності, заходи щодо державної підтримки та захисту підприємництва.

Згідно з чинним законодавством під підприємницькою діяльністю розуміють самостійну, ініціативну діяльність громадян, спрямовану на отримання прибутку або особистого доходу, яку вони здійснюють від свого імені і під майнову відповідальність юридичної особи (підприємства).

Підприємницька діяльність може здійснюватись у вигляді індивідуальної трудової діяльності, а також через створення підприємств різноманітних організаційно-правових форм. Останні залежать від форм власності та напрямків господарської діяльності.

Підприємства, метою яких є максимізація доходів, називаються комерційними. Підприємства, мета існування яких відрізняється від мети максимізації прибутку, є некомерційними. До такого типу підприємств можуть належати підприємства, створені з метою забезпечення зайнятості, виконання певних суспільних (громадських) робіт, надання соціальних послуг населенню тощо, а також підприємства, котрі створюються громадськими організаціями, різними фондами.

Становлення та розвиток підприємництва неможливі без відповідних передумов. До них можна віднести такі:

1. Економічна свобода підприємця. Виражається в необмеженому праві вибору підприємцем сфери діяльності виходячи з умов ринку та співвідношення попиту й пропозиції, а також в самостійності прийняття рішень.

2. Орієнтація підприємницької діяльності на отримання прибутку, досягнення комерційного успіху. Кінцевий результат підприємництва — прибуток. Але він має бути отриманий не будь-якою ціною, а за

18

відповідними "правилами гри", які встановлює держава і які є обов'язковими для всіх суб'єктів господарювання.

3. Відповідальність за результати підприємництва. Її несе сам підприємець.

4. Високий ступінь ризику. Підприємництво завжди пов'язане з ризиком, котрий обумовлений прагненням підприємця до нововведень, удосконалення техніки та технології.

5. Комерційна таємниця. Підприємництво ефективне лише в умовах вільної конкуренції, яка не може існувати без комерційної таємниці, без приватної інформації. Тому держава в ринковій економіці повинна гарантувати захист приватної інформації підприємця.

6. Конкуренція. Підприємництво — це не просто доцільна діяльність, а відповідний тип поведінки людини, спосіб мислення, мистецтво, яке може розкритися лише в суперництві з іншими людьми. Підприємництво у своїй основі містить елементи передбачення, навіть хитрість, мудрість, але не може мати нічого спільного з обманом, шахрайством, нечесністю. Тому держава повинна заохочувати добросовісну конкуренцію і ставити перепони на шляху недобросовісності.

7. Формування в суспільній свідомості позитивного ставлення до підприємництва та підприємця, до господарського успіху як однієї з умов добробуту людей та суспільства в цілому.

До чинників, що сприяють розвитку підприємництва, належать:

• Прагнення людей до поліпшення свого добробуту, розширення їх запитів та потреб. Підприємницька діяльність у різних сферах життя людини — найкоротший шлях до добробуту та процвітання.

• Підвищення матеріального та культурного рівня життя народу веде до зростання грошових доходів і заощаджень, які можна вкласти у "справу" й отримати додатковий дохід. Цей чинник сприяє розширенню підприємницького поля, концентрації капіталу і збільшує можливості підприємництва у вирішенні великомасштабних народногосподарських

завдань.

• Приватна "справа" є однією з форм зв'язку працівника (людини) з власністю (матеріально-речовими факторами виробництва). Соціальне орієнтована ринкова економіка за допомогою підприємництва має внутрішній потенціал, здатний змінити зв'язок людини і засобів виробництва, подолати відчуження працівників від них.

• Безробіття, яке є наслідком банкрутства збиткових та закриття низькорентабельних державних підприємств, за відповідних умов може бути джерелом кваліфікованих кадрів для підприємницької діяльності. Таким чином може пом'якшуватися соціальне напруження в суспільстві,

викликане ринковими реформами.

• Прагнення людини до незалежності, самовираження, визнання її таланту та заслуг, потреба в повазі, взаємодопомозі, які можуть бути реалізовані у підприємництві.

2*

19

• Державно-правове регулювання підприємницької діяльності в інтересах суспільства.

Технологія створення підприємства (фірми) незалежно від форми власності охоплює ряд послідовних етапів.

1. Оцінювання особистих якостей підприємця. Підприємництво як специфічна організаційна діяльність пов'язана з великим нервовим напруженням, фізичним та емоційним навантаженням, ризиком, відповідальністю тощо. Тому перш ніж зайнятися підприємництвом у приватному бізнесі або стати керівником (менеджером) підприємства за контрактом, кожен мусить визначити:

• Чи володіє він необхідними особистими та професійними здібностями?

• Який вид підприємницької діяльності вибрати?

• Розпочати з нуля чи придбати функціонуючу фірму?

• Працювати одному чи з партнерами?

Той, хто вирішив відкрити приватну справу, повинен знати, що його чекає ненормований робочий день. Отже, майбутній підприємець мусить оцінити, наскільки він фізично підготовлений до нового виду діяльності. Успіх підприємця значною мірою залежить від постачальників, покупців та партнерів. Тому важливо вміти знаходити спільну мову з різними людьми, надихати партнерів та своїх співробітників особистими ідеями, а в критичних ситуаціях — підтримувати їх.

Підприємець особисто відповідає за свої рішення та дії, тому необхідно вміти тримати в полі зору одночасно багато питань та знати, чи зможе він у критичних ситуаціях оперативно та обгрунтовано приймати рішення.

Специфіка підприємницької діяльності полягає в тому, що на початку своєї діяльності бізнесмену-керівнику доведеться вирішувати різноманітні проблеми. Багато часу та енергії він муситиме витрачати на отримання кредитів, ліцензій, дозволів, ведення переговорів, організацію обліку та багато іншого. У таких умовах з'явиться необхідність вивчати чимало специфічних питань, брати участь у багатьох заходах та постійно вчитися.

Підприємницька діяльність пов'язана з втратами і поразками, тому підприємець повинен уміти пережити їх і розпочати справу заново, а близькі родичі мусять бути готовими поділити цю участь.

Підприємець ризикує своїми заощадженнями, у кінцевому підсумку він може їх втратити. Йому доведеться зіткнутися з проблемами безпеки, захисту комерційної таємниці, своїх заощаджень тощо.

Таким чином, діяльність підприємця багатогранна й пов'язана з ризиком, тому і якості, якими він мусить володіти, також мають бути різнобічними. Підприємець повинен вирізнятися високим професіоналізмом і компетентністю.

Висококваліфікований підприємець — це фахівець, який володіє професійними, технічними та економічними знаннями, навичками у сфері підприємництва, є умілим організатором виробництва.

20

До організаторських здібностей належать такі:

а) адаптивна мобільність — схильність до творчих форм діяльності, безперервного поглиблення знань; ініціативність; нетерпимість до консервативних проявів; прагнення навчати інших на своєму особистому прикладі; готовність до ризику; прагнення до нововведень;

б) контактність — комунікабельність; інтерес до людей; здатність привертати їх до себе; бачити себе з боку; уміти вислуховувати, розуміти та переконувати людей;

в) стресостійкіспгь — інтелектуальна та емоційна захищеність у проблемних ситуаціях; самовладання; тверезе мислення;

г) домінантність — прагнення до особистої незалежності; лідерства за будь-яких обставин; готовність до безкомпромісної боротьби за свої права; ігнорування авторитетів; самоповага; сміливість, воля.

Перелічені особисті якості є основою для визначення професійної придатності працівників до керівної та підприємницької діяльності. Залежно від ступеня їх акумуляції в одній людині або в одній організації розрізняють два типи поведінки: поведінку зростання та підприємницьку поведінку.

Поведінка зростання спрямована на мінімізацію відхилень від традиційної поведінки як усередині організації, так і за її межами. Зміни не схвалюються вищим керівництвом, вони обмежуються або мінімізуються.

Підприємницька поведінка характеризується протилежним ставленням до змін, тобто прагненням до них.

2. Оцінювання ідей та ринку. Ця процедура виконується на основі маркетингових досліджень.

3. Техніко-економічне обгрунтування проекту. На цьому етапі необхідно розробити комерційний план, або бізнес-план, який є конкретним планом дій підприємця щодо реалізації своєї ідеї.

4. Вибір організаційно-правової форми підприємницької діяльності. Це найвідповідальніший етап в організації підприємництва, оскільки з нього розпочинається практичне втілення ідеї бізнесмена. Створення підприємства завжди пов'язане з матеріальними, фінансовими і трудовими витратами. Саме тут виникає ризик, або ймовірність втратити ресурси, що береться до уваги під час створення підприємства. Відомо, що в підприємницькій діяльності уникнути ризику неможливо. Можна лише один вид ризику замінити іншим. Правильно обрані організаційно-правова форма підприємницької діяльності та спосіб організації виробництва дають змогу значною мірою зменшити ризик.

Обираючи організаційно-правову форму господарювання, підприємцю необхідно відповісти на ряд запитань:

• Які організаційні форми є найкращими з точки зору оподаткування?

• Які організаційні форми привабливі та мають переваги з точки зору державної політики?

21

• Де знайти фінансові ресурси для створення фірми?

• Як вигідніше вести справу — з партнерами чи самому?

• Яке найбільш сприятливе розміщення фірми?

Вибір форми господарювання є головним для підприємця. Не менш важливе це питання і для того, хто працює керівником за контрактом. Йому необхідно з'ясувати переваги та недоліки усіх форм підприємництва.

5. Державна реєстрація підприємницької діяльності.

6. Організаційне оформлення фірми.

1.3. Функції та мета підприємства

Уперше функції підприємства були визначені й систематизовані одним із представників школи адміністративного управління А. Файолем. Майже всі сучасні функції з організації управління підприємством спираються на них. При цьому в практиці менеджменту їх часом критикують або доповнюють, а інколи просто використовують без будь-яких змін.

Перш ніж вивчати конкретні функції підприємства, доцільно з'ясувати питання про те, яка функція є найважливішою, або головною, тобто відносно якої усі інші є похідними. Тут нам не обійтись без використання інших понять ~ "мета підприємства" і "мета підприємця (власника)". В економічній теорії ці поняття розрізняються.

Під метою підприємця (або власника) розуміють сукупність його намірів та інтересів як фізичної особи, спроектовані на підприємницьку діяльність.

Мета підприємства — це умовне аналітичне поняття, яке використовується для стислого опису чинників поведінки підприємства. Мета підприємця як керівника повинна розглядатися окремо від мети підприємства, тому що конкретне підприємство в деяких випадках є лише засобом реалізації особистих інтересів підприємця (власника).

Зокрема, такий захід, як ліквідація підприємства, може відповідати інтересам підприємця, але не відповідати цілям підприємства. Тому підприємство не можна ототожнювати ні з його керівником (директором), ні з власником, ні з трудовим колективом, ні з конкретною юридичною особою.

Підприємство — це реальна "жива" система, для функціонування якої залучаються особистий та речовий фактори, а також суб'єкти, що перебувають за його межами: постачальники, покупці тощо.

Внутрішні, органічно притаманні підприємству цілі досить різноманітні, але в узагальненій формі вони можуть бути охарактеризовані як забезпечення гармонійної взаємодії з навколишнім середовищем.

22

Іншими словами, це можна визначити як прагнення до найкращої реалізації функцій підприємства, тобто, по суті, до продовження його існування.

Функції будь-якого підприємства знаходять своє відображення в системі його цілей, що містить такі головні складові:

1) задоволення потреб персоналу підприємства;

2) удосконалення структури підприємства, її адаптація до внутрішніх та зовнішніх змін;

3) створення та підтримка потенціалу для майбутнього розвитку, безперервності існування підприємства;

4) задоволення зовнішніх вимог до підприємства та пред'явлення власних вимог до навколишнього середовища.

Лише одночасно здійснюючи реалізацію усіх цілей, підприємство здатне функціонувати та розвиватися. Такий підхід визначає підприємство як унікальний соціально-економічний феномен, здатний, по-перше, забезпечити суспільні потреби і, по-друге, реалізувати органічну 'єдність виробничих та відтворювальних процесів.

Слід зазначити, що мета не обов'язково збігається з функцією, і саме цей факт є предметом дискусій.

Головною економічною функцією будь-якого підприємства є задоволення потреб споживачів у товарах або послугах. Тобто ця функція властива кожному підприємству незалежно від його структури, галузі, ступеня підпорядкованості органам державної влади тощо.

За умов планової економіки критерієм належного виконання цієї функції є узгодженість її з планом. У ринковій економіці діяльність підприємства визначається цінами на товари і послуги, на фактори виробництва, сировину, а також витрати на управління підприємством. Тому метою підприємства стає здійснення його головної суспільної функції шляхом такої побудови його організаційної структури, за якої витрати на управління підприємством були б якомога меншими й водночас настільки ефективними, наскільки це необхідно.

Функція безпосереднього або опосередкованого задоволення потреб споживачів реалізується на підприємстві окремими його ланками, число яких зростає зі збільшенням розмірів підприємства. Але навіть у тих випадках, коли підприємство зовсім мале і має лише один центр діяльності (дрібний продавець, котрий не використовує найманої праці), зміст його головної функції залишається таким самим. Наприклад, підприємства, котрі випускають автомобілі, купують у підприємства, що випускає шини, його продукцію, призначену для задоволення кінцевого споживача. Підприємство, що продає свої шини, установлює ціни (або бере участь у їх формуванні), знаходить клієнтів, приймає замовлення тощо. Це — комерційна функція.

Після прийняття замовлень необхідно виготовляти ^продукцію (проводити дослідження тощо). Це — технічна функція.

23

Але виробництво потребує певних коштів, необхідних для придбання засобів виробництва, залучення капіталів тощо. Необхідно забезпечити наявність таких коштів, поки виготовлена продукція не буде реалізована. Це — фінансова функція.

Функція закупівлі засобів виробництва, що споживаються у процесі виготовлення продукції, може розглядатися і як технічне постачання, і як комерційна функція (купівля для майбутнього продажу). З метою раціонального використання усіх засобів виробництва для досягнення поставленої мети необхідно забезпечити координацію дій працівників, належне управління персоналом та контроль за результатами праці. Це — адміністративна функція.

Таким чином, виходячи з головної соціально-економічної функції підприємства (задоволення потреб суспільства) як структуроутворюючого елемента економічної системи суспільства визначають головні внутріш-ньоорганізаційні функції підприємства, що забезпечують його існування як самостійного суб'єкта господарювання, як ланки народного господарства, а саме: комерційну, технічну, фінансову, адміністративну.

Цей перелік може бути предметом обговорення. В економічній літературі пропонуються й інші варіанти головних функцій. Так, Файоль розрізняв шість функцій, або операцій, що здійснюються на підприємстві:

технічна (виробництво), комерційна (купівля, продаж), обліку, фінансова (фінансування), гарантування безпеки (збереження матеріальних благ та персоналу), адміністративна. Адміністративній функції він приділив особливу увагу, визначивши її роль так: передбачати, керувати, координувати, контролювати.

Отже, економічна роль підприємства в життєдіяльності та розвитку суспільства передбачає здійснення цілого ряду найрізноманітніших функцій та підфункцій, котрі не піддаються однозначному групуванню. Наприклад, облік ми не відносимо до головних функцій тому, що, будучи надзвичайно важливою, необхідною функцією, він, проте, лише фіксує результати названих вище функцій, він "нейтральний".

Додаткові функції — це ті функції, без яких навіть у тих випадках, коли вони практично необхідні на великих підприємствах або коли вони визначені законом як обов'язкові, невеликі підприємства можуть обійтися. До таких функцій, зокрема, належить функція гарантування безпеки у Файоля й адміністративна функція у вузькому розумінні, тобто функції секретаріату, документообороту тощо.

Адміністративна функція охоплює чимало допоміжних функцій, котрим не завжди дається чітке визначення. До даного типу функцій відносять облік, калькуляцію собівартості, статистичну звітність. Облік є одним із методів (у конкретних умовах ця функція може бути і найважливішою) спостереження за процесом та результатами виробництва. За своєю природою він нічим не відрізняється від інших допоміжних функцій. Але через те, що це одна з "найдавніших" функцій, а та-

24

кож завдяки "узаконеному" характеру облік дуже давно зараховують

до найважливіших функцій.

До досить важливої функції, хоча і допоміжної за своєю природою, належить соціальна функція, або управління персоналом, за винятком прийняття на роботу та звільнення. До додаткових функцій відносять усі дослідні операції, тобто усі ті функції, котрі допомагають управлінню, сприяють своєчасному виявленню та вирішенню проблем, що виникають у процесі господарювання.

Таким чином, існують два види функцій, з яких перші завжди здійснюються на підприємстві, тоді як інші можуть бути відсутні. Але серед функцій, котрі можуть не здійснюватися (наприклад, на маленькому підприємстві, що виконує замовлення зі сторони, облік може не вестися), є такі, що мають більше значення, ніж окремі основні (головні) функції. Розмежування між основними та допоміжними функціями полегшує розуміння відмінностей, які з'ясовуються при їх класифікації.

1.4. Функції підприємства та його служби

Є певний взаємозв'язок між функціями підприємства і його службами. Якщо функції особливо важливі, то вони на практиці матеріалізуються у вигляді служб. Так, служба обліку забезпечує підприємство оперативною інформацією про виробничу та комерційну діяльність, необхідну для організації управління підприємством.

Але ототожнювати функцію зі службою (або службами), яка виконує відповідну функцію, неправильно. Наприклад, на підприємстві, що здійснює лише комерційні операції, купівля та продаж тісно пов'язані між собою, тому об'єднання їх в одну службу не викликає заперечень. Навпаки, на промисловому підприємстві постачання сировини та матеріалів має відповідати певним технічним вимогам, враховувати котрі комерційна служба, як правило, не може, оскільки не компетентна в цих питаннях. Тому закупівлю там інколи відносять до технічної служби. На багатьох підприємствах комерційна функція здійснюється двома різними службами — комерційною (котру можна було б назвати службою збуту, але надається перевага більш широкій назві) і службою

закупівлі.

Інший приклад: адміністративна функція не збігається з жодною службою, бо вона не може бути "локалізованою" й існує на всіх рівнях управління, набуваючи все меншого значення в міру зниження цього

рівня від директора до майстра.

На противагу службі вивчення ринку служби контролю якості, секретаріату, обліку не передбачають обов'язкового існування функцій з подібними назвами. На деяких підприємствах здійснюється такий

25

розподіл, але він веде до надмірного збільшення кількості другорядних функцій.

Отже, не можна перебільшувати значення класифікації функцій. Вони становлять інтерес у разі спеціального дослідження різноманітних видів діяльності, властивих підприємству виходячи з його профілю та завдань, що стоять перед ним. Крім цього, коли говорять про функції

керівника служби, то мають на увазі різні види діяльності, за які він несе відповідальність.

Служби на окремих виробничих підприємствах можуть суттєво різнитися навіть у межах однієї групи. Ми розглянемо приклади служб на промислових підприємствах, що здійснюють масовий та одиничний випуски продукції, а також на торговельних підприємствах.

Головні характерні риси промислових підприємств масового випуску продукції зводяться до двох ознак: відносно прості методи виробництва та наявність проблем, пов'язаних із сильною конкуренцією, що зумовлює необхідність дослідницької та комерційної служб.

До головних функціональних підрозділів на дуже великому підприємстві, як правило, відносять такі:

1) дирекцію управління персоналом;

2) дирекцію з технічних проблем і досліджень;

3) адміністративну дирекцію;

4) службу закупівлі та дирекцію з маркетингу (комерційна дирекція).

Технічна дирекція здійснює контроль за науковими дослідженнями та підрозділами, що виготовляють продукцію, а адміністративна дирек-и,ія контролює цілий ряд служб, насамперед фінансові служби та облік.

Однією з головних є комерційна дирекція. У деяких країнах вона називається дирекцією з маркетингу (за американською термінологією, де чітко відмежовується від постачання все те, що належить до збуту). Комерційній дирекції підпорядковані різні служби, зокрема служби збуту, вивчення ринку, реклами, які традиційно утворюють великі підрозділи. Але дуже великі підприємства (фірми) можуть мати й інші служби, наприклад школи бізнесу, школи підготовки та перепідготовки кадрів, служби обслуговування клієнтури та ін.

До складу дирекції збуту торговельної фірми може входити бюро з персоналу. Воно пов'язане з головною службою управління персоналом, але вирішує кадрові питання, що стосуються головним чином продавців. У зв'язку зі значним обсягом діяльності комерційної дирекції в її межах може бути створена також адміністративна служба.

До комерційної дирекції належать різні служби збуту, поділені за територіальними принципами. На більшості підприємств, котрі здійснюють експорт, існує спеціалізована служба експорту продукції. На деяких підприємствах такою службою може бути служба експорту в країни Ближнього Сходу, Латинської Америки, Спільного ринку тощо. Слід

26

зазначити, що коли підприємство невелике і комерційна служба не дуже розвинута, служба експорту може бути підпорядкована безпосередньо головній адміністративній дирекції.

На підприємствах масового випуску продукції з розвинутою комерційною дирекцією, на яких проблеми експорту не мають особливої специфіки порівняно зі збутом в інших підрозділах, служба експорту є лише відділом, що входить до складу комерційної дирекції, або навіть секцією у складі дирекції зі збуту, котра сама є частиною дирекції з маркетингу.

Крім зазначеного, підприємствам масового випуску продукції властиве таке:

• обслуговування клієнтури не на всіх підприємствах виділяється у спеціальну службу, а здійснюється підрозділом, що має назву "взаємовідносини з зовнішнім світом" (паблік рилейшнз);

• служба вивчення ринку та статистичних досліджень являє собою класичну службу, що є на всіх великих підприємствах, які виготовляють продукцію, призначену для кінцевого споживання. На невеликих підприємствах така служба, як правило, не існує і вивчення ринку може доручатися спеціалістам, які не працюють на даному підприємстві;

• реклама має особливо важливе значення для продукції масового виробництва. Сьогодні підприємства можуть розраховувати на широкий ринок лише за наявності ефективної реклами. Якщо підприємство дуже велике і виготовляє кілька видів продукції, піддирекція реклами може складатися з кількох служб, спеціалізованих на різних видах продукції. Як правило, така дирекція має адміністративну службу, що поділяється на службу бюджетного методу керівництва, з одного боку, і на додаткові служби технічного характеру, з іншого.

Отже, на великому підприємстві одна й та сама основна функція здійснюється великою кількістю служб, групування яких відбувається відповідно до специфічних цілей і завдань, що стоять перед підприємством. Особливо розвинутою буває комерційна функція, здійснювана різними службами, які мають у своєму розпорядженні численний персонал.

Особливості організації служб на підприємстві з одиничним випуском продукції. Розглянемо їх на прикладі суднобудівного підприємства. У даному разі фактор величини підприємства також впливає на наявність тих або інших служб. На підприємстві середньої величини цієї галузі, як правило, є такі види служб.

1. Адміністративні та загальні служби, до складу яких належать:

• секретаріат, який об'єднує пошту, архів та управління господарством;

• служба закупівель і постачання. Ця служба передає замовлення іншим підприємствам на сировину, матеріали, обладнання, необхідні для забезпечення щоденної роботи. Вона має дуже важливе значення ще й

27

тому, що витрати на сировину та матеріали становлять у цій галузі більше половини всіх виробничих витрат;

• служба обліку. Ця служба має два підрозділи: головну бухгалтерію і підрозділ, що здійснює облік витрат виробництва. Вона отримує дані (інформацію) від підрозділів, які самі ведуть виробничий облік;

• юридична та соціальна служби, до обов'язків яких входить вирішення питань, що стосуються законодавства в галузі праці. Часто ці служби об'єднані в одну;

• кошторисна служба, яка визначає вартість виконання замовлення. 2. Технічні служби. У їх складі розрізняють такі дві служби:

а) конструкторсько-дослідницька служба. Тут розробляють проекти всіх деталей, усього обладнання, котре має бути встановлене на борту корабля. З огляду на специфічність цього виробництва, служба, у свою

чергу, поділяється на два підрозділи: службу корпусу і службу машинного обладнання;

б) служба виробництва. До її складу входять три підрозділи:

• корпусний підрозділ, який очолює головний інженер, здійснює будівництво корпусу та оснащення корабля, тобто встановлює на борту корабля необхідні прилади та обладнання;

• котельний підрозділ обслуговує пароутворююче обладнання; він

пов'язаний з бюро машин та перебуває у підпорядкуванні начальника цеху;

• машинобудівний підрозділ здійснює виготовлення та установлення двигунів для кораблів. Цей підрозділ також очолює головний інженер.

На суднобудівних підприємствах є служба дослідження, яка охоплює корпусний та машинний підрозділи.

Робота цих підрозділів завершується випробуваннями на відповідних стендах, після чого, як тільки корабель спускається на воду, виготовлені машини та обладнання встановлюються на борту корабля.

Особливістю суднобудівного підприємства є те, що серед служб відсутня велика комерційна служба. Разом з тим немає жодних сумнівів, що комерційна функція повинна здійснюватися, оскільки кораблі будуються для продажу. Але комерційна функція на даному підприємстві не має такого значення і не потребує численного персоналу. Вона не передбачає дослідних робіт і робіт з вивчення ринку. Ця функція грунтується головним чином на кошторисній службі. Комерційна функція вважається прерогативою головної дирекції.

Торговельні підприємства. Торговельні підприємства також мають

значні відмінності в кількості та організації служб залежно від розмірів і характеру їх комерційної діяльності.

Найважливішою службою великого роздрібного магазину є служба

збуту. Комерційна служба, як правило, охоплює поряд зі службою збуту і додаткові служби.

До служб великого роздрібного магазину входять такі:

28

1. Комерційна служба, яку очолює представник вищої сходинки ієрархії управління, оскільки ця служба є основою діяльності підприємства. Це передусім стосується тих підприємств, комерційна служба яких об'єднує одночасно і збут, і закупівлю. У межах комерційної служби функціонують:

а) відділи продажу в магазинах, які використовують бюджетний метод керівництва і прагнуть до децентралізації. Незалежність відділу може бути значною. Так, начальник відділу може самостійно вирішувати питання закупівлі товарів. На дуже великих підприємствах відділи продажу можуть бути об'єднані та підпорядковані начальнику комерційної служби. У великих магазинах продаж здійснюється не лише через відділи магазину, а й через філіали, пошту. Але комерційна служба (або служба продажу) рідко управляє усією сукупністю продажу, оскільки проблеми, що виникають у процесі реалізації різних товарів і на різних каналах збуту, значно відрізняються одна від одної;

б) допоміжні служби, призначення яких — сприяти розширенню торгівлі. До таких служб відносять, наприклад, ательє, салони дегустації, служби контролю, рекламацій тощо.

2. Служба закупівлі є не на всіх підприємствах. Інколи комерційна служба об'єднує і закупівлю, і продаж. Дуже часто закупівля здійснюється начальниками відділів або одним із керівників (центральної дирекції) підприємства, у підпорядкуванні якого перебуває відповідний відділ. Але в деяких великих магазинах є спеціалізовані служби закупівлі. Причому інколи закупівля є відносно самостійною службою, якщо магазин сприяє створенню навколо себе відповідної кількості філіалів, що продають різні види його товарів.

3. Особливо важливою є служба управління персоналом, оскільки продаж — це головний елемент діяльності торговельного підприємства. Для цього необхідно мати кваліфікований персонал, відповідну систему його винагороди. Тому в усіх великих магазинах дуже серйозно ставляться до проблем наймання персоналу, підготовки, навчання продавців, до роботи з клієнтами.

Велика увага приділяється вивченню систем заробітної плати, характеру колективних договорів.

Дирекція з управління персоналом, що входить до складу центрального апарату керівництва, може мати такі служби:

• наймання, коли в основу покладено підбір кадрів;

• адміністративну, до компетенції якої входять укладання колективних угод, ведення особистих справ, просування працівників, їх переміщення, заміна;

• інспекції;

• спеціальну, яка здійснює спостереження з метою попередження крадіжок;

• перепідготовки.

29

Служба спостереження з метою попередження крадіжок може бути віднесена до дирекції управління персоналом, незважаючи на те, що вона значною мірою здійснює спостереження за клієнтурою. З іншого боку, дирекція з управління персоналом може бути одночасно і юридичною службою.

4. Великий магазин, як правило, має дослідні служби. До їх складу входять служби комерційних досліджень, що здійснюють аналіз внутрішньої документації підприємства та вивчення ринку як такого. Такі служби можуть бути віднесені до комерційної дирекції. Крім цього, можуть проводитися дослідження технічного характеру, постачання та складування товарів, предметом яких є реклама, розроблення каталогів для торгівлі поштою тощо.

5. Служба реклами здійснює комерційну рекламу шляхом:

• виставки товарів та оформлення вітрин;

• публікації у рекламних журналах;

• різноманітні об'яви;

• реклами на радіо і телебаченні, в Інтернеті, у кіно;

• реклами за допомогою каталогів.

Служба реклами може бути створена як самостійна служба, що підпорядкована генеральній або комерційній дирекції.

6. Особливо важливими для цієї категорії підприємств є служби обліку та фінансові служби. Великі магазини володіють значними обіговими коштами, якими необхідно управляти, постійно вирішуючи проблеми, пов'язані з розміщенням цих коштів або отриманням їх у кредит. Використання бюджетного методу керівництва приводить до підпорядкування цієї служби безпосередньо центральній дирекції.

На торговельних підприємствах середньої величини часто взагалі немає службовців або їх кількість становить кілька осіб. У такому випадку керівник підприємства (власник, директор) часто сам керує кожною службою, тобто має місце досить сильна централізація. Безпосередньо головній дирекції або власнику підпорядковані каса, бухгалтерія.

Як правило, власник сам приймає рішенім стосовно продажу, витрат на рекламу, закупівлю тощо.

Служби продажу на невеликих торговельних підприємствах організовані аналогічно великим крамницям. Вони складаються з відділів та додаткових служб. Залежно від величини магазину в ньому може бути один-єдиний продавець або один старший продавець і кілька продавців. Продавець (старший продавець) або завідувач відділу повинен мати безпосередній зв'язок з власником для інформування його про попит покупців. Він зобов'язаний періодично або щоденно складати опис товарних залишків або проводити їх інвентаризацію і володіти інформацією про продані товари, попит, ціни для орієнтації в здійсненні закупівлі.

Додаткові служби складаються головним чином з ательє перероблення, служб упакування, фасування. Ці служби налічують одного-двох

ЗО

працівників. Контроль товарних залишків здійснюється продавцями спільно з бухгалтерією. Рекламації передаються або керівнику, або його заступнику, якщо такий є.

Служби закупівлі може не бути на підприємстві через те, що товар закуповує господар, або тому, що відповідальність за закупівлю децентралізована і покладена на завідувачів відділів. Але буває й так, що управління підприємством здійснюється кількома співдиректорами (співвласниками). Якщо, наприклад, сім'ї належить підприємство, тоді один із власників бере на себе адміністративне управління та управління персоналом, а інший — управління усіма комерційними службами. На таких підприємствах відсутні служби управління персоналом, дослідження, реклами. До служби обліку входять каса і загальна бухгалтерія. На зовсім малих підприємствах є одна каса і касир, що веде книги.

Служба обліку може складатися з бухгалтера, котрий підпорядковується директору.

На підприємствах оптової торгівлі частина служб повторює розглянуті вище. Характерні особливості служб цих підприємств пов'язані з двома моментами.

По-перше, важливе значення адміністративних служб передбачає наявність великого секретаріату, тому що зв'язки з клієнтурою потребують чималого обсягу листування. Клієнтів тут значно менше, але оборот кожного з них значно більший. Оптовики відіграють в економіці досить значну роль, здійснюючи функції фінансування, а тому в них мають бути розвинуті всі види загальних адміністративних служб.

По-друге, комерційні служби тут мають специфічний характер. Закупівля здійснюється на великі суми і повинна узгоджуватися як з фінансистами, так і з продавцями. Продаж Здійснюється безпосередньо комерційними представниками. Для таких підприємств важливими є проблеми складування та кондиціювання.

У реальній господарській практиці існують проблеми, що зустрічаються майже на всіх підприємствах або становлять інтерес для більшості підприємств незалежно від їхніх величин та галузевої належності. Іншими словами, організація служб на будь-якому підприємстві пов'язана з вирішенням таких загальних питань.

1. Служба виробництва є практично на всіх промислових підприємствах і має надзвичайно важливе значення. Здійснення виробничої діяльності, як правило, потребує найбільшої площі та найбільшої кількості людей, унаслідок чого ця функція привертає особливу увагу безпосереднього керівника підприємства.

Із здійсненням виробничої функції пов'язані поточні проблеми: виробничі потужності, обладнання щодня мають бути забезпечені усім необхідним, робітники повинні мати роботу. Тому, якщо керівники підприємства не мають здібних, кваліфікованих помічників і якщо підприємство недостатньо ефективно організоване, вони мусять самі

31

вирішувати поточні справи, замість того, щоб розв'язувати перспективні проблеми.

Важливість зазначеної функції пов'язана також і з характером підготовки керівників підприємств або керівного складу. Незважаючи на існування комерційної або адміністративної підготовки, керівні кадри формуються головним чином із інженерів. Тому, зрозуміло, головну увагу вони приділяють технічним проблемам.

На малих і середніх підприємствах часто є лише служба виготовлення продукції. Майстер або начальник цеху забезпечує виконання різноманітних робіт — від підготовки виробництва, забезпечення верстатів усім необхідним, керівництва виробничим процесом до контролю результатів. Це може бути характерним і для великих підприємств, якщо виробництво на ньому є досить рутинним. Але коли підприємство має складне виробництво, у зв'язку з чим часто виникають нові технічні проблеми, або коли керівник підприємства усвідомив значення відмежування підготовки виробництва від самого виробництва, то служба виробництва як така доповнюється іншими технічними службами — досліджень, організації праці, контролю, ремонту обладнання тощо.

У такому разі необхідно визначити місце цих служб на підприємстві та характер зв'язків, котрі повинні здійснюватись між ними і начальником виробництва.

2. Забезпечення виконання технічної функції. У господарській практиці термін "технічна функція" часто використовується як синонім функції виробництва. Однак технічна функція більш "широка", вона охоплює усі додаткові служби виробництва. Операції, які виконуються в межах технічної функції, передбачають використання деяких документів та їх рух, тобто відповідну адміністративну організацію. Але розроблення та рух документів не повинні ототожнюватися з функціонуванням служби. Інакше це може призвести до зовсім необгрунтованого розширення поняття "служба".

Може видатися дивним, що така важлива служба, як служба підготовки виробництва, не функціонує під такою назвою на всіх підприємствах. З приводу цього необхідно зробити два зауваження.

По-перше, існує загальна функція розподілу робіт та контролю, що є на всіх рівнях управління. На малих підприємствах, про які вже йшла мова, здійснення цієї функції, до складу якої входить і підготовка виробництва, забезпечувалося начальником цеху, начальником дільниці або майстром.

По-друге, служби, які мають забезпечити виконання функції технічної підготовки виробництва (у вузькому розумінні цього терміна, тобто як підготовку процесу виготовлення продукції), є більш або менш спеціалізованими залежно від складності виробничого процесу та розмірів підприємства.

Необхідність організації служби підготовки виробництва обумовлюється розмірами підприємства. Так, на підприємстві середніх розмірів

32

може бути начальник виробництва, котрий має у своєму розпорядженні помічників з ремонту обладнання, розподілу робіт, промислового обліку, з організації праці, які виконують частину функцій майстрів, що керували виробництвом та мали у підпорядкуванні робітників.

На підприємстві трохи більших розмірів може бути технічний директор, якому підпорядковані інженер з досліджень і начальник виробництва. У зв'язку з цим виникає складна проблема: чи повинні матеріали з дослідження і підготовки виробництва, які розроблені, наприклад, у бюро організації праці й планування, передаватися безпосередньо начальнику виробництва, чи їх мають передавати йому через одного з керівників, тобто через технічного директора? Відповідь на це запитання залежить від характеру структури підприємства.

Слід зауважити й таке. Вивчення питання про служби підприємства показало, що окремі служби, які здійснюють приблизно одні й ті самі функції, на різних підприємствах називаються неоднаково. Зокрема це стосується служб підготовки виробництва та планування. Плутанина в термінах є певною мірою результатом зосередження в одній службі різних видів діяльності, що часто веде до створення окремих відособлених служб, наприклад наукової організації, технічних досліджень, нових видів виробництва, організації праці, диспетчерської служби, упровадження у виробництво тощо. Значення перших двох операцій (підготовка виробництва та планування) зростає у тих випадках, коли налагоджується виробництво нових серій або окремих видів нової продукції. І навпаки, їхня роль значно менша в умовах рутинного виробництва.

3. До інших служб, що забезпечують виконання технічної функції на підприємстві, належать служби дослідження, ремонтні та технічного контролю.

Служба досліджень виконує роботу, пов'язану з технічним розвитком підприємства. Вона, як правило, не входить до компетенції директора з виробництва або технічного директора. Її не слід сплутувати зі службами, що розробляють наукові методи організації діяльності. Така плутанина інколи має місце, тому що, наприклад, на невеликому підприємстві служба, яка називається "наукова організація праці", або "організація праці", може мати обмежений персонал і разом з тим здійснювати різноманітні види діяльності, які відповідають цим двом функціям.

На невеликих підприємствах служба досліджень виконує креслення з нових видів продукції, складає кошторис, здійснює підготовку виробництва тощо. Якщо цю службу очолює відповідальний інженер і вище керівництво залишає йому достатньо вільного часу, він може присвятити цей час дослідженням, які стосуються нових видів продукції і нових видів виробництва.

Інша ситуація на великих підприємствах. Тут існує самостійна служба наукових досліджень, яка здебільшого підпорядковується головній дирекції.

-3687 33

Служба ремонту обладнання, як правило, підпорядкована технічному директору і відокремлена від виробництва. Але на невеликому підприємстві, де немає технічного директора, операції з ремонту обладнання підпорядковані начальнику виробництва.