РОЗДІЛ 3

МЕТОДИЧНІ ЗАСАДИ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ПРОДУКЦІЇ

ПАТ «ЗАВОД ПІВДЕНЬКАБЕЛЬ» НА ЗОВНІШНІХ РИНКАХ

3.1. Методика оцінки рівня конкурентоспроможності експортної продукції підприємства

Управління ті розробка заходів для підвищення конкурентоспроможності продукції підприємства на зовнішніх ринках дуже важливий процес для всіх рівнів економічної системи. Для зовнішньоторгового підприємства це забезпечує ріст доходів від реалізації продукції кращої якості, а в свою чергу й ріст фонду економічного стимулювання за рахунок росту прибутку. Так як ПАТ Завод «Південькабель» є підприємством, у товарній структурі експорту якого інноваційна продукція становить 39,9% та має тенденцію до зростання, то й підвищення конкурентоспроможності експортної продукції має бути дуже вигідним для держави. Це забезпечує розширення експортних можливостей і валютних надходжень, прискорення НТП у промисловості та суспільний ефект.

Перед тим, як пропонувати програму заходів щодо підвищення конкурентоспроможності продукції, потрібно розробити методику, за якою буде визначатись рівень її конкурентоспроможності на основі одного з існуючих методів, з врахуванням доступності до необхідної інформації, та за отриманими результатами пропонувати заходи для підвищення конкурентної позиції експортної продукції з їх обґрунтуванням та детальним аналізом.

В даній дипломній роботі запропоновано використати наступний алгоритм (рис.3.1.), за яким на першому етапі проводиться портфельний

Портфельний аналіз діяльності ПАТ Завод «Південькабель»

Побудова матриці БКГ за напрямами діяльності

Вивчення ринку збуту

Вибір пріоритетного напряму діяльності для стимулювання

1-й етап

Оцінка КС СБО за допомогою матриці GE

Збір та аналіз даних експортних СБО у вибраному напрямі

Вибір експортної продукції підприємства, що потребує імплементації стратегії просування

2-й етап

Формулювання вимог до аналізованої експортної продукції

Збір даних про конкурентів

Виявлення конкурентних переваг та слабких сторін

Порівняння з аналогом

Визначення рівня КС за комплексним методом оцінки

Вибір переліку параметрів, що підлягають оцінці

Розрахунок одиничних показників за економічними параметрами

Розрахунок одиничних показників за технічними параметрами

Розрахунок групових показників за економічними параметрами

Розрахунок групових показників за технічними параметрами

Визначення вагомості окремих параметрів

Аналіз ціни споживання

Розрахунок інтегрального показника рівня конкурентоспроможності експортної продукції

Висновок про конкурентоспроможність експортної продукції

Розроблення заходів з підвищення конкурентоспроможності експортної продукції

Розрахунок динамічних показників

Розрахунок статистичних показників

Оцінка ефективності запропонованих рекомендацій

Висновок щодо практичного значення запропонованих заходів

Рис. 3.1. Алгоритм оцінки рівня конкурентоспроможності експортної продукції ПАТ завод «Південькабель»

аналіз діяльності ПАТ завод «Південькабель» за допомогою відомого репрезентативного матричних методів, а саме побудови матриці Бостонської консалтингової групи (БКГ) та матриці General Electric (GE).

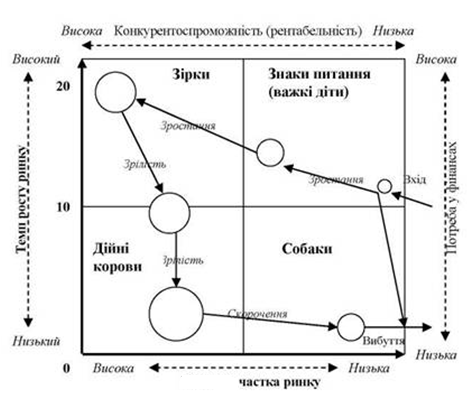

В основі побудови матриці БКГ лежить аналіз конкурентоспроможності з врахуванням життєвого циклу товару. Сутність оцінки полягає в аналізі матриці, побудованої за принципом системи координат: по горизонталі – частка сукупності товарів в межах певного напряму діяльності на ринку (3.1); по вертикалі – темпи зростання (рис. 3.2.) [20, c. 35].

,

(3.1)

,

(3.1)

де Ч. р. – частка ринку у певній сфері діяльності;

-

об’єм продажів продукції певного

напряму;

-

об’єм продажів продукції певного

напряму;

–

місткість

ринку.

–

місткість

ринку.

Рис. 3.2. Матриця БКГ «зростання – частка ринку» [52, с.217]

В залежності від того, в який квадрант потрапляють товари, виділяють «зірки», «дійні корови», «собаки» та «знаки питання», або «важкі діти». На основі отриманих результатів визначається пріоритетний напрям бізнесу, який потребує розвитку або стратегії утримання позицій.

«Знаки запитання» - це товари, які перебувають на початковому етапі життєвого циклу і потребують значних коштів для їх підтримки. Високі показники темпу зростання ринку і низька відносна частка ринку потребують значних фінансових витрат, спрямованих на збільшення частки ринку. Можливі стратегії: інтенсифікація зусиль і вкладання коштів або елімінація (виключення з портфелю).

«Зірки» - це товари, які перебувають на етапі зростання життєвого циклу, є лідерами на даному ринку і потребують значних коштів для підтримання. Можлива стратегія - стратегія підтримання конкурентних переваг. З часом «зірки» перетворюються на «дійних корів».

«Дійні корови» - це товари, які перебувають на етапі зрілості, приносять високі прибутки, які використовуються для фінансування інших товарів (висока частка ринку і низькі темпи зростання). Маркетингова стратегія для цих товарів - стратегія «збирання врожаю» і підтримання конкурентних переваг.

«Собаки» - це товари, які перебувають на етапі спаду життєвого циклу і позиція яких є найменш привабливою (низькі темпи зростання ринку і низька частка ринку). Пріоритетною для таких товарів вважається стратегія елімінації[13, с.115].

Таким чином пріоритетним напрямком діяльності буде та категорія, яка потрапляє у квадрант стабільних «дійних корів», «зірок» чи деяких «знаків питання», доцільність вибору зрілих «дійних корів» полягає у тому, що вони потребують капіталовкладень для підтримки існуючих позицій на внутрішньому ринку та подальшого стимулювання на зовнішньому ринку.

На другому етапі у виділеній категорії визначаємо, який з експортних товарів потребує заходів з підвищення конкурентоспроможності, за допомогою матриці аналізу портфеля бізнесу (продукції) «Привабливість галузі - конкурентна позиція», розробленої для фірми «General Electric» (Рис.3.3).

Привабливість ринку |

Конкурентна позиція |

||||

|

|

низька |

середня |

висока |

|

10 |

висока |

інвестувати/ реінвестувати/ відходити |

інвестувати/ реінвестувати прибуток |

інвестувати/ утримати позиції |

|

6,6 |

середня |

залишити/ повільно відходити |

витягти максимальну вигоду/ піти |

реінвестувати прибуток/ витягти максимальну вигоду |

|

3,3 |

низька |

відходити швидко (повільно)/ залишити |

повільно відходити |

витягти максимальну вигоду/ піти |

|

0 |

|

3,3 |

6,6 |

10 |

|

Рис. 3.3. Структура матриці General Electric

У матриці General Electricпозиціонування стратегічних бізнес одиниць (СБО) ведеться в системі координат: по вертикалі - привабливість галузі, а по горизонталі - конкурентна позиція СБО в її галузі.

Після того, як отримана оцінка привабливості галузі та оцінка конкурентної позиції кожної СБО, тоді будується матриця позиціонування СБО. Кожна з осей ділиться на три рівні частини, що відповідно характеризують ступінь привабливості галузі ( висока, середня, низька) і стан конкурентної позиції. Всередині матриці виділяється 9 квадратів, знаходження в яких і вказує на позиціонування експортних товарів і на те, яке місце в стратегії підприємства повинно їм приділятись [18, с.49]. Згідно з проведеним аналізом виділяємо експортну продукцію у верхній правій частині та проводимо його подальшу детальну оцінку.

На третьому етапі, для того, щоб запропонувати рекомендації для підвищення конкурентоспроможності експортного товару, необхідно визначити спочатку рівень його конкурентоспроможності відносно аналогів за комплексним методом. Для цього вивчаються різні характеристики товару економічного та якісного спрямування на основі їх коефіцієнту вагомості та бальної оцінки (мінімум 0- максимум 10 балів). Отримані результати дають повну оцінку конкурентних переваг та недоліків товару, що виготовляється та експортується, таким чином виділяючи саме ті, які необхідно змінити аби досягти потрібних результатів (позицій відносно конкурентів).

Наступний аналіз включає в себе, детальне вивчення фактичних і планових економічних показників вибраного товару та знаходження резервів їх зменшення. За отриманими результатами формулюються основні завдання та заходи для підвищення ключових показників конкурентоспроможності експортної продукції підприємства.

Вказані рекомендації на наступному етапі аналізуються:

Розраховується їх витратна частина;

Інвестиційна привабливість;

Обґрунтовується практична доцільність для підвищення конкурентоспроможності аналізованої експортної продукції підприємства.

Рентабельність чистого прибутку визначає ефективність діяльності підприємства враховуючи усі затрати. Так рентабельність продажів (ROS) представляє собою чистий прибуток як процентну частку доходу від реалізації (3.2). Чистий прибуток розраховується як різниця доходу від реалізації і загальна сума витрат, які становлять вартість продукції, тобто її собівартість та прибуток.

.

(3.2)

.

(3.2)

Інвестиційна привабливість проекту буде оцінена за допомогою декількох груп показників ефективності (табл. 3.1).

Таблиця 3.1

Показники інвестиційної привабливості проекту

Показники |

Статичні |

Динамічні |

Абсолютні |

Середньорічний прибуток |

Чистий дисконтований прибуток (NPV) |

Відносні |

Рентабельність інвестицій (ROІ) |

Індекс доходності (РІ); Внутрішня норма рентабельності (ІRR) |

Часові |

Період окупності (РР) |

|

Статистичні методи відносяться до найбільш простих, які використовуються для швидкої та приблизної оцінки економічної привабливості проектів. Вони рекомендовані для використання на ранніх стадіях експертизи інвестиційного проекту, а також для тих, які мають відносно короткий інвестиційний період. Так рентабельність інвестицій (ROІ) розраховується як відношення чистого прибутку на капіталовкладення, цей являє собою коефіцієнт окупності інвестицій.

Якщо період окупності проекту більше року, необхідно розраховувати доцільність проекту, використовуючи динамічні показники, враховуючи дисконтовану вартість (NPV), яка враховує темпи інфляції у країні та зміни ставки рефінансування.

Net present value(NPV)– це чиста дисконтована вартість, або чиста поточна вартість. Вона являє собою поточну вартість (present value) передбачуваних грошових потоків (cashflow), зменшену на суму початкової інвестиції (initial outlay); обчислюється за формулою (3.3):

,

(3.3)

,

(3.3)

де NCF — чистий грошовий потік,

I — інвестиція у році t;

r— ставка дисконту.

Чистий грошовий потік (NCF) – це грошовий потік за вирахуванням податку на прибуток, тобто це чистий прибуток підприємства з врахуванням амортизації обладнання. Податок на прибуток у 2014 році становить 19%.

За методом чистої поточної вартості оцінюється доцільність інвестиційного проекту; якщо поточна вартість майбутніх грошових потоків перевищує початкову вартість проекту, тобто чиста поточна вартість має достатнє значення, то підприємство схвалює такий проект, бо матиме користь з його реалізації; і навпаки, якщо чиста поточна вартість має від'ємне значення, тобто поточна вартість нижча за вартість початкової інвестиції, то підприємство відхиляє такий проект, бо розрахунки вказують на неприбутковість проекту.

В основі методу доходності полягає розрахунок індексу прибутковості (Profitability Index, PI) за наступною формулою (3.4):

.

(3.4)

.

(3.4)

Метод рентабельності використовується для розрахунку показника внутрішньої норми рентабельності (ІRR), тобто таку ставку дисконту, за якою чистий дисконтований потік наступних інвестиційних надходжень, за вирахуванням початкових капіталовкладень буде дорівнювати нулю. Цей показник розраховується за формулою (3.5):

,

(3.5)

,

(3.5)

де

– ставка дисконтування, за якої NPV>0;

– ставка дисконтування, за якої NPV>0;

r2 – ставка дисконтування, за якої NPV<0.

Точність розрахунків вважається достатньою, якщо довжина інтервалу r1r2 менша або дорівнює 1%.

Період окупності (РР) – це кількість проміжків часу необхідних для того, щоб повернути початкові капіталовкладення (3.6).

,

(3.6)

,

(3.6)

де Т –рік, після якого значення NPV>0;

NPV(t1) –значення у рік Т;

NPV(t2) – значення у наступному після Т році.

Для того, аби зробити висновок щодо ефективності приведених рекомендацій з підвищення конкурентоспроможності експортної продукції підприємства, необхідно порівняти отримані дані із критеріями оцінки (Табл. 3.2)

Таблиця 3.2