Ответы на вопросы по дисциплине "Теория бухгалтерского учета " для группы с-4

1. Понятие о хозяйственном учете, этапы учетного процесса, измерители, используемые в учете.

Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею.

Измерители

К натуральным измерителям относятся мера, вес, объем. Выбор единицы измерения зависит от свойств учитываемых предметов. с помощью натуральных показателей конкретного вида учитываются только однородные объекты.

Трудовые измерители предназначены для измерения затрат труда в единицах рабочего времени, т.е. в днях, часах, минутах.

Денежные измерители позволяют соизмерить все объекты в стоимостном измерении например - в рублях.

2. Виды хозяйственного учета: оперативный, статистический, бухгалтерский. Особенности бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основное отличие бухгалтерского учета от оперативного и статистического состоит в том, что сфера его применения ограничивается рамками юридического лица.

Другой отличительной чертой бухгалтерского учета является то, что он базируется на всей информации о хозяйствующем субъекте, что делает его сплошным и непрерывным во времени.

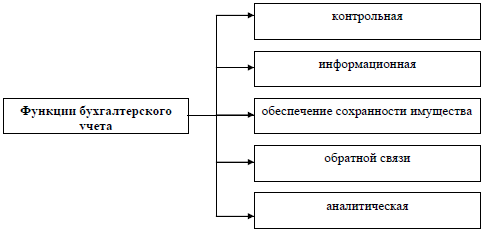

3. Функции и задачи бухгалтерского учета.

Контрольная функция имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. С помощью бухгалтерского учета осуществляются три вида контроля - предварительный, текущий и последующий. Информационная функция - одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения. Для того чтобы получаемая информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее изучать их, принимать оптимальные управленческие решения. Обеспечение сохранности имущества - функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок: наличия специализированных складских помещений, оснащенных средствами оргтехники; совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений; использования современных средств вычислительной техники для сбора, обработки и передачи информации. Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, т. е. информацию о фактических параметрах развития объекта управления. Основными компонентами информационной системы обратной связи применительно к бухгалтерскому учету являются в качестве ввода - неупорядоченная информация, процесса - обработка данных, вывода - упорядоченная информация. Аналитическая функция в условиях развития рыночных отношений позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

Основными задачами бухгалтерского учета являются:

Формирование полной и достоверной информации о процессах и результатах деятельности организации, необходимой органам ее управления и учредителям, а также инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

Обеспечение информацией для контроля за соблюдением законодательства при осуществлении организацией хозяйственных операций.

Обеспечение контроля за наличием и движением имущества, капитала и обязательств, а также за рациональным использованием материальных, трудовых и финансовых ресурсов.

Своевременное предотвращение отрицательных результатов финансово-хозяйственной деятельности организации и выявление внутрихозяйственных резервов для обеспечения ее финансовой устойчивости.