1.Структура факторов, явлений и процессов хозяйственной деятельности, факторный анализ изменения показателей их характеризующих

К традиционным методам экономического анализа относятся:

1) Логико-экономические: это, во-первых, использование абсолютных, относительных и средних величин, во-вторых, приемы сравнения, группировки, индексный метод, метод цепных подстановок, балансовый метод, в-третьих, метод абсолютных и относительных разниц, метод долевого участия, в-четвертых, коэффициентный, графический, табличный, интегральный методы. Метод сравнения: сопоставление однородных объектов для выявления сходства или различия между ними. Существует несколько форма сравнения: с прошлым, с конкурентом, между собой, с планом, со средним, с лучшим. Виды анализа: горизонтальный, вертикальный, трендовый. Метод группировки:способ деления изучаемой совокупности на качественно однородные группы по соответствующим признакам. Группировки делятся на типологические (выявление определнных типов явлений), структурные (внутреннее строение) и аналитические (по любому признаку). Балансовый метод: применяется для изучения соотношения двух групп взамосвязанных и уравновешанных экономических показателей, итоги которых должны быть между собой равны. Способ табличного отражения: результаты экономического анализа излагаются в виде таблиц (простых, групповых, комбинированных). Графический метод: дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно увидеть закономерности.

2) Экономико-математические методы: стохастический факторный анализ, корреляционный, дисперсионный, прогнозные методы, методы оптимального программирования, теория игр, приемы финансовой математики.

3) Эвристические методы: контрольные вопросы, тесты, аналогии, экспертные оценки.

В факторном анализе различают модели детерминированные и стохастические. С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем и факторами.

Правила моделирования детерминированных факторных систем:

- факторы, включаемые в модель и сами модели должны иметь явно выраженный характер, реально существовать, а не быть придуманными абстрактными величинами;

- факторы, которые входят в модель, должны быть не только необходимыми элементами формулы, но и находиться в причинно-следственной связи с изучаемыми показателями.

Способы измерения влияния факторов в детерминированном анализе:

- способ цепных подстановок;

- индексный метод;

- способ абсолютных разниц;

- способ относительных разниц;

- интегральный метод и др.

Первые четыре способа основываются на методе элиминирования. Элиминировать – значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т.д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей:

1) Аддитивные модели

Y = Хi = Х1 + Х2 + Х3 + ……..+ Хn

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных моделей.

2)Мультипликативные модели

Y = П хi = Х1 * Х2 * Х3 * ……..* Хn

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

3)Кратные модели

Х1

Y = ----------

Х2

Они применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого.

4)Смешанные (комбинированные) модели – это сочетание в различных комбинациях предыдущих моделей:

а + б а * б

Y = ----------- ; Y = --------------- и т.д.

c c

Балансовый метод (балансовые увязки), который позволяет выявить согласованность взаимозависимых показателей на основе составления отдельных балансов. Это—баланс трудовых ресурсов, который характеризует потребность предприятия в рабочей силе и источники ее покрытия, баланс времени работы оборудования, позволяющий сопоставлять плановое время работы оборудования с фактическим временем ее использования, и др.

При изучении деятельности предприятия составляют также балансы материальных ресурсов, отражающие потребность предприятия в отдельных видах материалов и источники их покрытия, баланс производственной мощности, баланс доходов и расходов предприятия и др. Составление балансов позволяет выявить неиспользованные резервы производства.

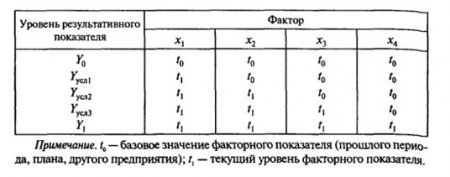

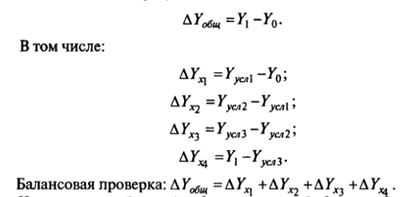

Метод цепные подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Общее изменение результативного показателя:

Используя способ цепной подстановки, необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненное, умения правильно их классифицировать и систематизировать, поскольку от порядка подстановки зависят результаты расчетов.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях (Y = x1* x2* x3*…. Xn) и моделях мультипликативно-аддитивного типа:

Y = (а - Ь)с и Y = а(Ь - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.