19. Зарубежный опыт прогнозирования банкротства организации

Четырехфакторная модель Р.Таффлера и Г.Тишоу

Z4 = 0,53X1 + 0,13Х2 + 0,18Х3 + 0,16Х4,

где X1 — отношение прибыли от реализации к краткосрочным обязательствам;

Х2 — отношение оборотных активов к сумме обязательств;

Х3 — отношение краткосрочных обязательств к общей сумме активов;

Х4 — отношение выручки от реализации к общей сумме активов.

В этой формуле пороговое значение Z счета — 0,2:

Z>0,2 – вероятность банкротства мала;

Z<0,2 - вероятность банкротства велика.

Пятифакторная модель Альтмана

Формула Альтмана имеет следующий вид.

Z5=1,2k1+1,4k2+3,3k3+0,6k4+k5, где

k1

– доля покрытия активов собственными

ср-ми,характ.платежеспосбн.организации

=

k2

– рентабельность активов по нераспределенной

прибыли=

k3

– рентабельность активов по отношению

к балансовой прибыли =

k4

– коэффициент покрытия рыночной ст-ти

акционерного кап-ла =

k5

–

отдача

активов=

Вероятность банкротства по модели Э. Альтмана определяется значением Z5:

Z5 ≤ 1,8 вероятность банкротства очень высока;

Z5 = 1,81–2,7 — высокая;

Z5 = 2,71–2,9 — возможная;

Z5≥ 3—очень малая.

Пятифакторная модель Бивера.

Коэф-т |

Группа предприятий |

||

1 |

2 |

3 |

|

k1 |

0,4-0,45 |

0,17-0,4 |

<0,17 |

K2 |

>3 |

3-1 |

<1 |

K3 |

<35 |

35-80 |

>80 |

K4 |

>0,4 |

0,4-0,3 |

<0,3 |

K5 |

>8 |

8-2 |

<2 |

k2

– коэф.текущей ликвидности=

k3

– финансовый леверидж(рычаг) =

k4

– коэффициент покрытия активов чистым

оборотным капиталом =

k5

–рентабельность=

К 1й группе относятся финансово-устойчивые, платежеспособные организации. У организаций, входящих во 2 ю группу, возможно зарождение начальных признаков финансовой неустойчивости, а также возникновение эпизодических сбоев исполнения обязательств, не нарушающих процесс производства. У организаций, входящих в 3ю группу, наблюдается усиление финансовой неустойчивости, частые нарушения сроков исполнения обязательств, что негативно сказывается на процессе производства, и в результате эти организации в текущем периоде могут оказаться в кризисном финансовом состоянии.

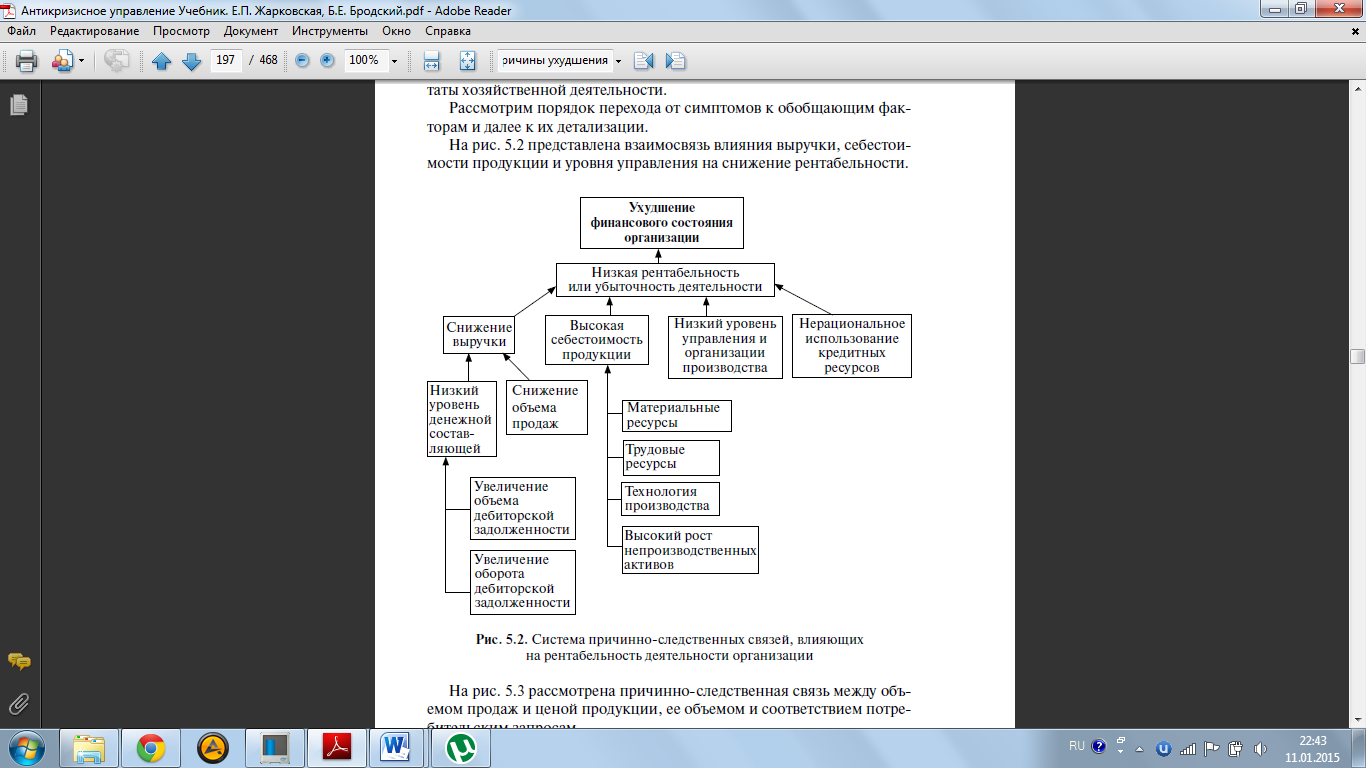

20. Причины ухудшения финансового состояния организации

Причины ухудшения финансового состояния организации берут свое начало в негативных «симптомах», которые можно обобщить в факторы непосредственно влияющие на финансовое состояние организации и ведущие к ее неплатежеспособности.

Некоторые причины:

1.Снижение

выручки, высокая с/ст, низкий уровень управления и нерациональное

использование кредитных ресурсов ведут

к снижению рентабельность, а, в следствие,

и к ухудшению фин.сост.орг-ции.

уровень управления и нерациональное

использование кредитных ресурсов ведут

к снижению рентабельность, а, в следствие,

и к ухудшению фин.сост.орг-ции.

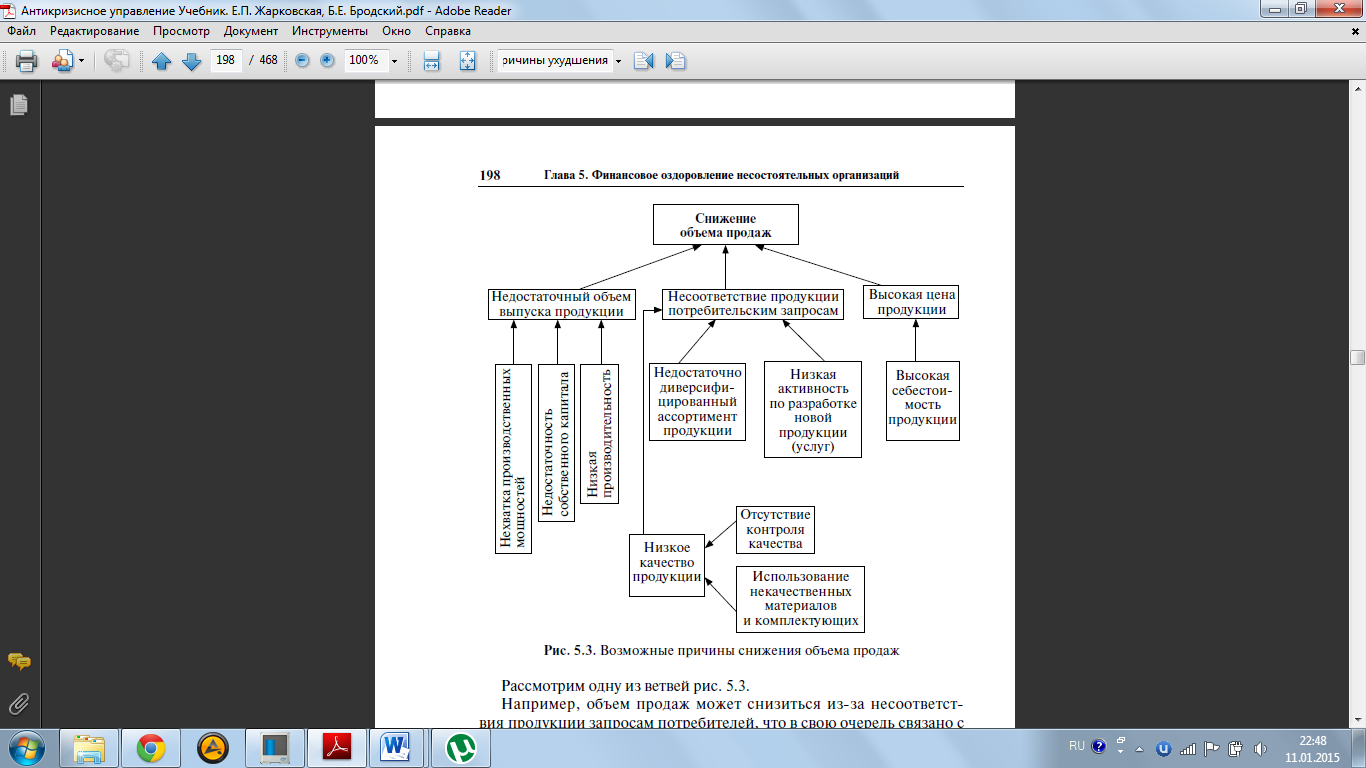

2.

Недостаточный объем продаж, цена

продукц ии

и ее объем, а также несоответствие

потребительским запросам ведет к

снижению объема продаж и так далее по

цепочке к ухудшению фин.сост.орг-ции.

ии

и ее объем, а также несоответствие

потребительским запросам ведет к

снижению объема продаж и так далее по

цепочке к ухудшению фин.сост.орг-ции.

3. Высокая себестоимость производства продукции связана с нерациональным расходованием материальных и трудовых ресурсов, неэффективной технологией производства и высоким уровнем непроизводственных затрат, что тоже может являться причиной ухудшения фин.сост.орг-ции.

Таким образом, рассмотрев причинно-следственную связь, можно выявить причины ухудшения фин.сост.орг-ции.