Вопросы к экзамену по курсу «Инвестиционный анализ» 2014-2015 гг.

Оглавление

1 Понятия и виды инвестиций. Финансовая реализуемость и коммерческая эффективность проекта. 2

2. Основные принципы оценки эффективности инвестиционных проектов: методологические, методические и операциональные. Использование этих принципов в практике расчетов. ( Бодя) 6

3. Общая схема оценки эффективности инвестиционного проекта. 9

4. Управленческая отчетность как информационная модель бизнеса. Структура и взаимосвязь основных управленческих отчетов проекта. Отражение типовых операций проекта в управленческой отчетности. 12

5 Использование управленческой отчетности при анализе основных финансовых коэффициентов проекта (ликвидность, рентабельность, оборачиваемость, покрытие и др.) 17

6 Формы организаций и цели компаний. Почему управление любой компанией ставит своей главной целью максимальное повышение стоимости? Аксиомы оценки стоимости инвестиций. 22

7 Виды стоимости. Существующие подходы к оценке стоимости. Преимущества и недостатки применяемых подходов 25

8 Сравнительный анализ и оценка стоимости проекта. Метод рынка капитала, метод сделок, метод отраслевых коэффициентов и предыдущих сделок с объектом оценки. 30

9 Затратный подход к оценке стоимости бизнеса. Методы чистых активов и ликвидационной стоимости. ромчик 34

10 Доходный подход - преимущества и недостатки. Метод капитализации дохода. Метод дисконтированных денежных потоков. Основные этапы использования методов. 35

11 Понятие свободного денежного потока (FCF). Формула расчета свободного денежного потока. Свободный денежный поток для акционеров и кредиторов. 37

12 Выбор длительности прогнозного периода оценки эффективности инвестиционного проекта, оценка проекта в постпрогнозный период. 39

13 Понятие временной стоимости денег и дисконтирования. Классификация существующих подходов к оценке ставки дисконта: индивидуальные альтернативы, дифференцированная шкала нормативных ставок, методы, основанные на оценке стоимости капитала (WACC). Важность точной оценки ставки дисконтирования при проведении расчетов инвестиционного проекта. наташа 52

14 Основные показатели оценки эффективности инвестиционного проекта. Понятие чистого дохода (NV) и чистого дисконтированного дохода (NPV). Внутренняя норма доходности (IRR). Период окупаемости (PB). Дисконтированный период окупаемости (DPB). Индекс прибыльности (PI). Выбор главного показателя для оценки эффективности инвестиций. 55

15. Множественность IRR. Понятие модифицированной внутренней доходности (MIRR). Проблемы использования показателей в оценке эффективности инвестиционного проекта. 58

1 Понятия и виды инвестиций. Финансовая реализуемость и коммерческая эффективность проекта.

Инвестирование – акт вложения денежных средств с целью получения дохода в будущем.

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения полезного эффекта». В отечественной практике инвестиции – это совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвесторов, так и положительного социального эффекта. В западной практике под инвестициями понимается расходование имеющихся в настоящее время ресурсов в ожидании получения большего их объема в будущем.

Инвестиции делятся на реальные, финансовые и интеллектуальные.

Реальные инвестиции – инвестиции в материально осязаемые активы, такие как земля, оборудование, заводы и т.д. Объектами реальных инвестиций являются: основные фонды, недвижимость, материально-производственные запасы, нематериальные активы, научно-исследовательские и опытно конструктивные работы, подготовка и повышение квалификации кадров. !!!Вспоминаем, что он на лекции говорил о том, что сам выделят 2 типа инвестиций (материальные и финансовые), если следовать его идеологии, то все подчеркнутое относим к реальным. Если же веруем в наличие трех типов инвестиций, подчеркнутое кидаем в интеллектуальные.

Финансовые инвестиции – контракты, записанные на бумаге, такие, как обыкновенные акции и облигации. Объектами финансовых инвестиций являются: ценные бумаги, банковские депозиты, иностранные валюты, объекты тезаврации (драгоценные металлы и драгоценные камни, изделия из них, а также изделия коллекционного спроса).

Интеллектуальные инвестиции – подготовка специалистов на курсах, передача опыта и знаний и др. Как писал выше, если берем эту классификацию, пишем нематериальные активы, научно-исследовательские и опытно конструктивные работы сюда. + Объектами инвестиций в нематериальные активы является интеллектуальная собственность.

С точки зрения инвестирования инвестиции можно разделить на прямые и портфельные.

Прямые инвестиции – это инвестиции с целью роста инвестируемого капитала и участия в управлении объектом инвестирования. В практике такие инвестиции получили название стратегических. Прямые инвестиции, как правило, долгосрочные; Портфельные инвестиции – это инвестиции с целью получения текущего дохода. Это вложения в ценные бумаги, как правило, средне- и краткосрочные.

Кроме того, они делятся на валовые и чистые.

Валовые инвестиции представляют собой общий объем реальных инвестиций в определенном периоде, направленных на строительство, приобретение средств производства и прирост товарно-материальных ценностей; Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенных на сумму амортизационных отчислений в рассматриваемом периоде.

Инвестиции можно классифицировать по таким признакам:

По государственной принадлежности

По организационно-правовой форме

По размещению объекта инвестирования

По характеру объекта инвестирования

По степени влияния инвестирования на управление

Есть еще целый слайд с прекрасной огромной схемой, но я его пихать не буду, и так много вышло, если что он 15.

Теперь подробнее рассмотрим реальные инвестиции.

Реальные инвестиции представляют собой капитальные вложения. В соответствии с ФЗ РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999г. №39-ФЗ (статья 1). Капитальные вложения – это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

В зависимости от целей инвестирования капитальные вложения можно подразделить на следующие группы: 1) капитальные вложения на создание новых производств; 2) капитальные вложения на расширение производства; 3) капитальные вложения в повышение эффективности производства; 4) капитальные вложения для удовлетворения требований государственных органов управления.

Под структурой капитальных вложений понимается их состав по видам и направлениям, а также доля отдельных статей в общей сумме. По составу капитальные вложения включают в себя следующие направления расходования:

расходы на строительно-монтажные работы

расходы на приобретение оборудования, инструмента, инвентаря

прочие расходы:

проектно-изыскательские работы

обучение персонала

содержание дирекции строящегося предприятия и др.

По характеру воспроизводства основных фондов различают капитальные вложения, направленные на: новое строительство, расширение действующих предприятий, реконструкцию действующих предприятий, техническое перевооружение действующих предприятий.

Новое строительство – это строительство объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий (филиалов, производств) на новых площадях и в соответствии с утвержденным проектом, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе. Расширение действующих предприятий – строительство дополнительных производств, новых цехов основного и обслуживающего производства, но в рамках действующего предприятия или на примыкающих площадях. К расширению относится также строительство новых филиалов и производств, которые после ввода в эксплуатацию будут входить в состав действующего предприятия.

Реконструкция действующих предприятий – это полное или частичное переустройство существующего производства, цехов и других объектов, связанное с повышением технико-экономического уровня производства в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции без увеличения численности работающих. Отличительной чертой реконструкции является отсутствие строительно-монтажных работ, при этом создание и расширение служб и цехов вспомогательного производства относится к реконструкции.

Техническое перевооружение действующих предприятий – комплекс мероприятий по повышению технического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, а также по замене устаревшего изношенного оборудования новым, более производительным и экономичным.

Но и этого нам не достаточно, т.к. можно еще на пару страниц потрепаться о финансовых инвестициях.

Финансовые инвестиции — это вложения в активы денежного рынка и рынка капиталов (краткосрочные финансовые инструменты, облигации, акции, финансовые фьючерсы, опционы и др). Облигации — долговые обязательства корпораций, федерального правительства, местных органов власти. Достаточно близкими к облигациям являются привилегированные акции. Обыкновенные акции — инвестиции, обеспечивающие право собственности в акционерном капитале. К производным финансовым инструментам относятся: Финансовый фьючерс — контракт на поставку в будущем финансовых инструментов. Опцион — контракт, дающий право купить или продать финансовый актив в будущем. Варрант — это право купить определенное количество акций компании по оговоренной цене и др.

Перейдем к реализуемости проекта и его коммерческой эффективности.

Говорить об эффективности можно лишь, когда содержащаяся в проектных материалах информация подтверждает реализуемость проекта. Реализуемость может оцениваться с разных точек зрения — технической, технологической, оборонной, экологической и т. п., которые рассматриваются непосредственно при "инженерной" разработке проекта.

Финансовая реализуемость — свидетельство наличия финансовых возможностей реализации проекта. Финансовая реализуемость имеет место при достаточных объемах финансирования инвестиционного проекта. Т.е. смотрим на сальдо потока нарастающим итогом (в ОДДС), если меньше 0, значит, проект финансово нереализуем.

Эффективность проекта — это категория, выражающая соответствие результатов и затрат проекта целям и интересам его участников

Коммерческая эффективность - учитывают финансовые последствия его осуществления для реализующей его коммерческой структуры и определяются в предположении, что все необходимые для реализации проекта затраты производятся за счет ее средств. Этот показатель смотрят зачастую по NPV.

Эффективность участия в проекте определяется по отношению к различным типам участников. В расчетах может оцениваться: 1) эффективность участия предприятий в реализации проекта; 2) эффективность проекта для акционеров и акционерных предприятий; 3) эффективность для структур более высокого уровня — участникам проекта (народного хозяйства, регионов, отраслей); 4) бюджетная эффективность проекта, отражающая эффективность проекта с точки зрения бюджетов различных уровней.

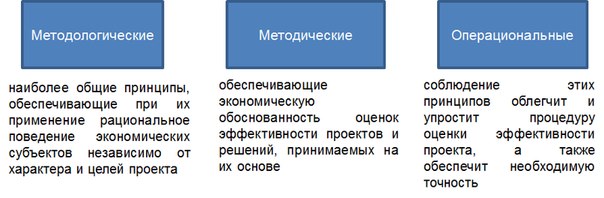

2. Основные принципы оценки эффективности инвестиционных проектов: методологические, методические и операциональные. Использование этих принципов в практике расчетов. ( Бодя)

Основные принципы делятся на:

|

|

|

Методологические

Измеримость – эффективность проекта должна выражаться показателями, выраженными в количественной шкале, т.е. числами

Сравнимость - любые проекты А и Б сравнимы, т.е. всегда имеет место один, и только один, из следующих случаев: а) проект А эффективнее Б; б) проект Б эффективнее А; в) оба проекта равноэффективны

Выгодность – проект является выгодным, если его реализация выгодна участникам

Согласованность интересов – о общем случае реализация проекта требует скоординированных действий различных участников, причем их цели и интересы не совпадают и проект может оцениваться ими с разных точек зрения

Комплексность – учет структуры и характеристик объекта, учет всех наиболее существенных последствий и рассмотрение всего жизненного цикла

Платность ресурсов – ограниченность всех видов ресурсов и неограниченность потребности в них (наиболее эффективного использования ресурсов)

Неотрицательность и максимум эффекта – сравнение проектов должно осуществляться по единому критерию; предпочтение должно отдаваться проектам с большими значениями интегрального эффекта

Системность – необходимость оценки всех эффектов проекта (в т.ч. проявляющихся до и после его реализации, эффектов от совместной реализации проектов)

Неопровергаемость методов – недопустимость использования методов и показателей, противоречащих правилам рационального экономического поведения

Методические

Сравнение ситуаций «с проектом» и «без проекта» - оценка эффективности проводится путем сопоставления последствий реализации проекта и отказа от него

Уникальность - при оценке к любому проекту следует подходить как к уникальному, в максимальной степени учитывая его специфику и отличия от других проектов

Субоптимизация - оценка эффективности проекта должна производиться при оптимальных значениях его параметров

Неуправляемость прошлого - принимаемые решения не могут повлиять на прошлое. Поэтому при оценке проектов в денежных потоках не должны отражаться "прошлые затраты" и "прошлые доходы", осуществленные до начала расчетного периода, даже если эти затраты или доходы были связаны непосредственно с подготовкой к реализации данного проекта

Динамичность: 1) в ходе реализации проекта могут меняться структура и характер объектов, основных средств и технологических процессов и др.; 2) могут также меняться характеристики экономического окружения (например, цены, валютные курсы, ставки налогов); 3) могут иметь место разрывы во времени (лаги) между производством продукции или потреблением ресурсов и их оплатой

Временная ценность денег - оценка эффективности предполагает сопоставление результатов проекта с проектируемыми затратами в условиях, когда и результаты, и затраты распределены во времени. Следовательно, в расчетах эффективности разновременные затраты и результаты должны быть определенным образом соразмерены — приведены к одному и тому же моменту времени

Неполнота информации - оценка эффективности проекта всегда производится в условиях неопределенности, т. е. неполноты и неточности информации о самом проекте, условиях его реализации и внешней среде. Это следует учитывать при разработке проекта, подготовке исходной информации, в процессе расчетов эффективности, а также при интерпретации полученных результатов

Структура капитала – является важным фактором, влияющим на норму дисконта и, следовательно, на оценку проекта

Многовалютюсть - обычно результаты и/или затраты по проекту выражаются не только в национальной, но и в иностранной валюте вследствие необходимости экспортно-импортных операций, инвалютных займов и др. Несовпадение темпов инфляции разных валют и ряд других причин требуют использования корректной методологии учета многовалютности при оценке эффективности

Операциональные

Взаимосвязь параметров проекта - разрабатывая и оценивая различные варианты проекта и формируя исходную информацию о его экономических, технических, организационных или каких-то иных параметрах, необходимо учитывать, что изменение каких-либо одних параметров, как правило, вызывает изменение других

Моделирование - оценка эффективности проекта производится путем моделирования процесса его реализации с учетом зависимостей между взаимосвязанными параметрами проекта и внешней среды

Организационно-экономический механизм реализации проекта - полная и всесторонняя оценка эффективности может быть осуществлена только с учетом специфики организационно-экономического механизма реализации проекта (в частности, с учетом схемы финансирования)

Многостадийность оценки эффективности проекта - разработка и реализация проекта обычно осуществляются в несколько стадий. На каждой следующей стадии информация о проекте и внешней среде обновляется и пополняется, изменяется и состав альтернативных вариантов проекта (на начальных стадиях сравниваются варианты завода разной мощности, на более поздних — варианты, различающиеся размещением оборудования в цехах) и т.д.

Информационная и методическая согласованность - при сравнении различных проектов (вариантов проекта) необходимо обеспечить согласованность исходной информации и методов оценки их эффективности. В частности, должны быть согласованы состав, способы определения и единицы измерения учитываемых видов результатов, затрат и показателей эффективности

Симплификация - если существует несколько методов оценки следует выбирать из них наиболее простой

Так, про использование этой бадяги на практике я без понятия. М.б. я пропустил этот семинар, но такого не помню. Если кто дополнит – буду благодарен