Самостоятельная работа №1 2 часа

Тема: Сущность и функции денег

План:

1) Эволюция денег?

2) Полноценные деньги?

3) Неполноценные деньги?

4) Функции денег?

1. Эволюция денег- Деньги являются всеобщим эквивалентом обмена. Они выполняют роль меры стоимости, средства обращения и накопления богатства людей. В экономической литературе выделяют две основные концепции происхождения денег: рационалистическую и эволюционную. Большинство экономистов являются сторонниками второго подхода. Деньги прошли длительный путь развития прежде, чем получили современную форму. В истории эволюции денег можно выделить появление товарных, металлических, бумажных и банковских денег. В период зарождения товарной экономики роль денег выполняли определенные товары сначала это были предметы первой необходимости, а позже предметы роскоши. На смену товарным деньгам пришли металлические в форме слитков металла, а впоследствии в виде монет. Товарные и металлические деньги называют полноценными, поскольку они имели реальную внутреннюю стоимость. Со временем на смену металлическим пришли бумажные деньги. Сначала они обменивались на золото, но позже этот обмен прекратился. Сегодня бумажные деньги (банкноты) выпускает в обращение центральный банк страны. Бумажные деньги и разменные монеты являются наличными. Наряду с наличными в современной экономике используют так называемые банковские (безналичные) деньги. Они существуют в виде специальных записей на банковских счетах. Банки эмитируют эти деньги на основе кредитования реальной экономики. Технология банковских расчетов постоянно совершенствуется. Появляются новые виды банковских карт: расчетная карта, кредитная карта, накопительная карта и т.д. Сегодня широко распространены так называемые электронные деньги, которые имеют вид не только магнитных карт, позволяющих осуществлять платежи через компьютерные сети, но и формы оплаты, которые полностью проходят через мировую сеть Интернет.

Бумажные и банковские деньги — это неполноценные деньги, поскольку они не имеют внутренней товарной стоимости. Их также называют кредитными деньгами. К кредитным деньгам еще относятся чеки, векселя и другие квази-деньги.

Итак, в процессе развития товарной экономики формы денег эволюционно менялись, но не потеряли своей ценности, а лишь эволюционировали для предоставления наибольшего удобства.

2. Полноценные деньги - это вид денег, представляющий собой денежные знаки, покупательная способность которых прямо или косвенно основана на стоимости драгоценного металла, например золота или серебра. Денежные знаки, покупательная способность которых прямо основана на стоимости драгоценного металла, являются полноценными деньгами в точном соответствии со значением данного термина. Денежные знаки, покупательная способность которых косвенно основана на стоимости драгоценного металла, являются представителями полноценных денег, или разменными деньгами. У полноценных денег номинал, обозначенный на лицевой стороне, должен совпадать с их рыночной товарной стоимостью. У представителей полноценных денег номинал значительно выше их товарной стоимости, но они предусматривают обязательный обмен по фиксированному курсу на полноценные деньги.

3. Неполноценные деньги (знаки стоимости) - деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. Основные виды неполноценных денег: 1) бумажные деньги, 2) биллонные монеты – металлические денежные знаки в виде монет из недрагоценных металлов (низкопробного серебра, меди, никеля и т.д.), 3) кредитные деньги охватывают векселя, банкноты, чеки, кредитные карточки и другие подобные формы расчетов. Довольно продолжительное время полноценные и неполноценные деньги обращались вместе. Этап их совместного функционирования получил название «золотой стандарт». К концу 19 века «золотой стандарт» укрепился практически повсюду. Главной его характеристикой было то, что главное место в обращении занимали золотые монеты, а неполноценные деньги свободно обменивались на них по номиналу. При этом система «золотого стандарта» была представлена 1) «золотомонетным» стандартом и 2) «золотослитковым» стандартом. Их отличие заключалось в том, что в первом случае неполноценные деньги обменивались на золотые монеты, а во втором на золотые слитки. Золотые слитки не использовались во внутреннем обращении и служили лишь в качестве средства накопления валютных резервов у государства, а также средством накопления частных сбережений (тезаврация золота). В период экономического кризиса («Великая депрессия») 1929-1933 гг. наблюдался значительный рост объема бумажно-кредитных денег и размен банкнот на золото все более ограничивался. Неполноценные деньги вначале чеканились как разменная (билонная) монета полноценных денег, их номинальная стоимость была выше стоимости содержащегося в них металла. Из-за высокой скорости обращения и стирания неполноценные монеты при золотом стандарте чеканили из серебра и недрагоценных металлов. В настоящее время разменные монеты чеканятся из различных сплавов и алюминия. Неполноценные деньги, не обладая собственной стоимостью, находясь в процессе обращения, приобретают представительную стоимость (стоимость, которую они представляют). Представительная стоимость неполноценных денег определяет их покупательную способность. Покупательная способность неполноценных денег определяется их представительной стоимостью. Представительная стоимость всей массы неполноценных денег определяется стоимостью товаров, находящихся в обращении (с учётом скорости обращения денег), т.е. тех товаров, на которые она (масса) обменивается. Иначе говоря, она равна потребности товарооборота в деньгах. Полноценные деньги находились в обращении благодаря собственной стоимости, а неполноценные обращаются благодаря своему официальному назначению (государство законодательно наделяет неполноценные деньги определенным статусом). Предпосылками этого перехода явились: 1) объективный процесс вытеснения полноценных денег неполноценными из-за их мимолетного использования (постоянного изменения владельца) и приобретения статуса символических денег в качестве «посредника» в процессе обращения;

2) развитие кредитных отношений;

3) укрепление государства, использующего для покрытия своих расходов неполноценные деньги и властной силой узаконивающих их;

4) рост потребности в деньгах в связи с бурным развитием товарно-денежных отношений. Расширение объемов товарного производства повлекло за собой рост обменных операций. Полноценные деньги не в состоянии были обеспечить растущие потребности хозяйства в денежном товаре из-за высоких издержек его производства и обращения. Поэтому возникла потребность их замены вначале бумажными деньгами, а затем – кредитными, как более высокой формой развития денежной системы. В 30- 70-е гг. 20 века произошла деноминация золота. Оно перестало выполнять сначала функции средства обращения и платежа во внутреннем обороте страны, а затем, с 1976 г., и функцию мировых денег. Во внутреннем обороте и на мировом рынке золото было вытеснено бумажными и кредитными деньгами.

4.Функции денег - Деньги проявляют себя через свои функции. Обычно выделяют такие функции денег как: а) Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров. б) Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временны́е и пространственные ограничения при обмене. в) Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели. г) Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте.

Самостоятельная работа№2 4 часа

Тема: Денежное обращение и денежная система

План: 1)Формы денежного обращения. 2)Денежные агрегаты, применяемые в РФ. 3)Формы безналичных расчетов.

1. Денежный оборот - представляет собой процесс непрерывного движения денег в наличной и безналичной формах.

Платежный оборот - процесс движения средств платежа, применяемых в данной стране. Он включает не только движение денег как средств платежа в налично-денежном и безналичном оборотах, но и движение других средств платежа (чеков, депозитных сертификатов, векселей и т.д.). Денежное обращение, включающее оборот наличных денег, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических или физических лиц к другим. Например, банк выдает денежные знаки институту, которые поступают в кассу банка. Из кассы банка эти денежные знаки поступают студенту в форме стипендии. Студент покупает за эти денежные знаки товары на рынке. Продавец товара за эти денежные знаки приобретает товары в магазине. Магазин сдает эти денежные знаки в банк. Банк снова предоставляет денежные знаки институту и т.д. Обращаться могут только наличные деньги. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной ситуации движение наличных денег замещается кредитными операциями, выполняемыми при участии банка, по счетам участников соответствующих операций. Поэтому понятие «денежное обращение» можно отнести только к части денежного оборота, а именно к налично-денежному обороту. Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют как средство платежа независимо от того, безналичный это оборот или наличный.

Деньги, находящиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию деньги осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления.

Денежный оборот складывается из отдельных каналов движения денег между:

-центральным банком и коммерческими банками;

-коммерческими банками;

-предприятиями и организациями;

-банками и предприятиями и организациями;

-банками и населением;

-предприятиями, организациями и населением;

-физическими лицами;

-банками и финансовыми институтами различного назначения;

-финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение.

Структуру денежного оборота можно определять по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на:

- безналичный и

-налично-денежный обороты.

В зависимости от этого признака денежный оборот разбивается на три части:

-денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

-денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

-денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Наконец, можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота будет такова:

-оборот между банками (межбанковский оборот);

-оборот между банками и юридическими и физическими лицами (банковский оборот);

-оборот между юридическими лицами;

-оборот между юридическими и физическими лицами;

-оборот между физическими лицами.

2.Показателями структуры денежной массы являются денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). В разных странах выделяются денежные агрегаты разного состава. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке).

Денежные агрегаты представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий. Чаще всего используют следующие агрегаты:

М0 = наличные деньги в обращении

М1 = М0 + чеки, вклады до востребования (банковские дебетовые карты)

М2 = М1 + срочные вклады

М3 = М2 + сберегательные вклады

L = M3 + ценные бумаги

Центральный банк Российской Федерации рассчитывает денежные агрегаты М0 и М2. Агрегат М2 представляет собой объём наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций, финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации.

3. Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, cпособа платежа и организации документооборота в банке, v плательщиков и получателей средств различают следующие основные формы безналичных расчетов: расчеты платежными поручениями, аккредитивную форму расчетов, расчеты чеками, расчеты платежными требованиями-поручениями. зачет взаимных требований. Формы расчетов между плательщиком и получателем средств определяются договором (соглашением, отдельными договоренностями).

Выбор формы расчетов в основном определяется:

-характером хозяйственных связей между контрагентами;

-особенностью поставляемой продукции и условиями ее приемки;

-местонахождением сторон сделки;

-способом транспортировки грузов;

-финансовым положением юридических лиц.

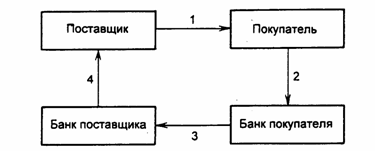

Расчеты платежными поручениями(рис 1) Это - самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета. Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной экономики.

Рис

1

Рис

2

Рис

2

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т. д.

Аккредитивная форма расчетов.(рис 2) Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива. Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Если банк, выставивший аккредитив (банк-эмитент), по поручению плательщика (покупателя) переводит средства в другой банк - банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается отдельный балансовый счет «Аккредитивы».

Рис 2. Аккредитивная форма расчетов с предварительным депонированием средств:

1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке;

2 - передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя;

3 - перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»;

4 - сообщение поставщику об открытии аккредитива;

5 - поставка товара (оказание услуг);

6 - расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика;

7 - сообщение об использовании аккредитива направляется в банк покупателя;

8 - сообщение покупателю об использовании аккредитива

Расчеты чеками. При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю). Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации . Не допускаются расчеты чеками между физическими лицами.

Допускается прием чеков во вклады граждан на их лицевые счета в банках на условиях, определенных банком-эмитентом или банком-корреспондентом.

Чек удобен для расчетов в случаях:

-когда плательщик не хочет совершать платеж до получения товара, а поставщик - передавать товар до получения гарантии платежа;

-когда продавец заранее не известен.

Расчетный чек, эмитированный российским банком, имеет хождение только на территории Российской Федерации. Чек служит ценной бумагой. Бланки чеков являются бланками строгой отчетности. Чековая книжка представляет собой бланки чеков «Расчетный чек», сброшюрованные в книжки установленного образца по 10, 25 и 50 листов. Бланки чековых книжек - документы строгой отчетности и их форма устанавливается Центральным банком РФ. Для получения чековой книжки предприятия представляют в обслуживающий их банк заявления. Банк депонирует средства заявителя на отдельном счете, с которого оплачиваются чеки. Клиент получает в банке чековую книжку с указанием суммы, депонированной банком, в пределах которой он может выписывать чеки.

Самостоятельная работа№3 2 часа

Тема: Социально- экономическая сущность финансов и их функции

План: 1)Предпосылки возникновения финансов. 2)Принципы построения финансовых отношений , разных субъектов хозяйствования.

1.В рамках экономической системы товарно-денежные отношения выступают основной причиной возникновения и развития всей совокупности стоимостных экономических категорий. Определенное место в системе стоимостных экономических категорий занимают финансы. Хозяйственные процессы в условиях товарно-денежных отношений невозможны без распределительных процессов. Распределение является одной из стадий воспроизводственного процесса, без которой не могут осуществляться другие стадии, т. е. производство, обмен и потребление. Очевидно, что производство невозможно без создания денежных фондов, служащих основой для удовлетворения различных хозяйственных нужд. Эти денежные фонды создаются посредством финансов на стадии распределения, причем они впоследствии на стадии обмена приобретают натуральную форму, так как созданные денежные фонды в стоимостной форме расходуются на приобретение товаров, потребительных стоимостей. Таким образом, можно сказать, что финансы объективно необходимы, так как их существование обусловлено потребностями обменного развития. Знания о финансах важны на различных уровнях – начиная от домашних хозяйств и предприятий и заканчивая государством. Именно на основе знания этой науки можно построить семейный бюджет, оптимизировать уплату подоходного налога, эффективно вложить средства в ценные бумаги и т. п. Без финансов невозможен кругооборот фондов на предприятиях, стимулирование производства, анализ экономической деятельности и отчетности. Рациональная организация финансов играет важную роль в деятельности государства, которое на базе создания с помощью финансов денежных фондов осуществляет свои функции.

Предпосылки возникновения финансов:

– отторжение главы государства от казны и возникновение централизованного общегосударственного фонда денежных средств – государственного бюджета, распоряжение которым уже не может осуществлять единолично глава государства;

– возникновение системы государственных доходов и расходов, законодательное закрепление государственного бюджета как росписи доходов и расходов государства;

– переход от натуральных податей и трудовых повинностей к сбору налогов в денежной форме;

– возникновение кругооборота стоимости в форме товарно-материальных ценностей и денег и образование доходов и накоплений у участников воспроизводственного процесса сверх пределов биологического выживания.

Принципиально важным для появления финансов является высокий уровень развития денежного хозяйства, постоянный оборот денег в больших размерах, завершившееся формирование и использование основных функций денег.

Вышеназванные обстоятельства способствовали скорейшему развитию финансов, в первую очередь государственного бюджета как центрального звена финансовой системы. На первом этапе своего развития финансовые отношения приравнивались к бюджетным отношениям, и лишь впоследствии, по мере развития товарно-денежных отношений, возникли новые формы финансовых отношений.

2. В условиях рыночной экономики роль финансов существенно возросла: от финансового положения предприятия зависит его положение на рынке, его конкурентоспособность, его выживаемость, перспективы. Предприятия наделены большей самостоятельностью при распределении выручки от реализации, использовании финансовых ресурсов. При первичном распределении с помощью финансов создаются фонды возмещения потребленных в процессе производства средств производства. При этом предприятия могут выбрать один из нескольких методов начисления амортизации, форму безналичных расчетов при оплате сырья, рассчитать оптимальный запас оборотных средств, выбрать стратегию финансирования основной деятельности. После вычета из денежной выручки фонда возмещения расходов, уплаты определенных налоговых платежей на предприятиях создается фонд оплаты труда, а оставшаяся часть выручки представляет собой чистый доход предприятия. После уплаты налоговых платежей, взимаемых в бюджет, предприятия могут распределять оставшуюся чистую прибыль по своему усмотрению. С помощью финансов на предприятиях создаются целевые фонды денежных средств, используемые на социальное и экономическое развитие. В ходе вторичного распределения или перераспределения образуются государственный бюджет и внебюджетные фонды. С помощью этих фондов осуществляется финансовое регулирование и стимулирование производства, финансируются общегосударственные программы, содержание непроизводственной сферы, оборона и управление, достигается концентрация денежных ресурсов на главных направлениях научно-технического прогресса. Обслуживая процесс распределения национального дохода, финансы действуют как важный экономический рычаг совершенствования пропорций между фондом накопления и фондом потребления, а также внутри них.

В современных условиях роль финансов в социально-экономическом развитии общества проявляется по следующим основным направлениям:

– активизация политики накопления отечественного капитала;

– использование бюджетной и налоговой политики в целях развития экономики и ее укрепления;

– государственная поддержка производственных инвестиций и финансирование инвестиционных программ, обеспечивающих сохранение и развитие научно-технического потенциала страны;

– использование для целей производственного инвестирования возможностей финансового рынка;

– усиление социальной направленности государственного бюджета;

– достижение социальной справедливости по отношению к различным категориям, слоям и социальным группам граждан.

Самостоятельная работа№4 2 часа

Тема: Финансовая система

План: 1)Сущность и роль государственного кредита. 2)Финансы предприятий различных форм собственности.

1.Государственный кредит - это специфическая форма кредитных отношений, в которых заемщиком является государство, а кредиторами - юридические или физические лица. Государственный кредит позволяет государству как заемщику использовать дополнительные денежные ресурсы для покрытия бюджетного дефицита без осуществления с этой целью денежной эмиссии. По своему экономическому содержанию государственный кредит неотделим от государственного долга. Следствием государственного кредита является рост государственного долга. Государственный долг - это сумма средств, полученных от выпущенных, но еще не погашенных государственных займов. Государственный кредит, который имеет непроизводственного характера, лишь умножает экономические проблемы общества. Ситуация значительно ухудшается, когда для покрытия растущих процентных и иных платежей по государственным займам приходится привлекать дополнительные бюджетные средства, получаемые путем усиления налогового бремени на производителей. Кроме того, чрезмерно высокая доходность государственных ценных бумаг побуждает коммерческие банки вкладывать в них преобладающую долю своих средств вместо того, чтобы инвестировать (кредитовать) национальное товарное производство.

2.(ООО)

учреждается одним или несколькими

лицами, уставный капитал которого

разделен на доли в размерах, определенных

учредительными документами. В отличие

от полного товарищества участники

общества с ограниченной ответственностью

отвечают по его обязательствам и

несут риск убытков, связанных с

деятельностью общества в пределах

стоимости внесенных ими вкладов, что

является важным преимуществом по

сравнению с полным товариществом.

Уставный капитал общества с ограниченной

ответственностью формируется за счет

вкладов его участников. Величина

уставного капитала определяет минимальный

размер имущества, гарантирующий

интересы его кредиторов. Минимальный

размер уставного капитала в соответствии

с законодательством установлен в

размере 100 минимальных размеров

оплаты труда на день регистрации и

должен быть оплачен его участниками на

момент регистрации не менее чем

наполовину. Оставшаяся часть должна

быть оплачена в течение первого года

деятельности общества. Если в результате

деятельности общества с ограниченной

ответственностью стоимость чистых

активов окажется меньше уставного

капитала, то![]() оно

обязано объявить об уменьшении уставного

капитала и зарегистрировать его

уменьшение в установленном порядке. В

случае если стоимость чистых активов

общества меньше установлено законом

минимального размера уставного капитала,

то такое общество подлежит ликвидации.

Общество с ограниченной ответственностью

может быть ликвидировано по единогласному

решению его участников или преобразовано

в акционерное общество. Участник общества

вправе продать свою долю в уставном

капитале одному или нескольким участникам

общества либо третьему ему лицу, если

это оговорено в уставе. Высшим органом

управления является общее собрание

участников. Только оно может принимать

решение об изменении устава общества,

размера его уставного капитала, о

реорганизации или ликвидации общества,

утверждать годовой отчет, бухгалтерский

баланс, распределение прибылей и убытков.

Уставный капитал общества с ограниченной

ответственностью может быть увеличен

за счет дополнительных взносов его

участников на основании решения общего

собрания участников общества не менее!

2/3 голосов от общего числа голосов

участников общества. В случае если

увеличение уставного капитала

осуществляется путем вступления в

общество нового участника, то такое

решение должно быть принято всеми

участниками единогласно. Необходимо

знать, что участник общества не может

сделать дополнительный вклад в размере,

увеличивающем его долю в капитале по

сравнению с остальными вкладчиками,

решившими сделать дополнительные

вклады. Это ограничение распространяется

на нового участника. Не менее чем через

месяц со дня окончания двухмесячного

срока, обществом принимается решение

об утверждении итогов увеличения

уставного капитала, на основании чего

производится внесение изменений в

учредительные документы. Не позднее

чем через месяц с даты принятия решения

общество представляет в регистрирующий

орган документы, определяющие изменения

в уставных документах, а также

подтверждающие внесение; дополнительных

вкладов участниками общества. Регистрация

изменений в учредительных документах

общества осуществляется в общеустановленном

порядке, и с момента государственной

регистрации данные изменения вступают

в силу. Прибыль общества определяется

в общеустановленном порядке.

Распределение прибыли осуществляется

в соответствии с законодательством. В

первую очередь из прибыли уплачивается

налог на прибыль и другие платежи в

бюджет. Далее прибыль распределяется

в соответствии с порядком, установленным

в уставе общества на производственное

и социальное развитие. Оставшаяся часть

прибыли распределяется между

участниками общества пропорционально

их доле в уставном капитале, если иное

не оговорено в учредительных документах.

В том случае, если в уставе не оговорен

порядок распределения прибыли,

решение о ее распределении должно

приниматься ежегодно собранием

учредителей. Нераспределенная прибыль

прошлых лет служит источником

формирования резервного капитала.

оно

обязано объявить об уменьшении уставного

капитала и зарегистрировать его

уменьшение в установленном порядке. В

случае если стоимость чистых активов

общества меньше установлено законом

минимального размера уставного капитала,

то такое общество подлежит ликвидации.

Общество с ограниченной ответственностью

может быть ликвидировано по единогласному

решению его участников или преобразовано

в акционерное общество. Участник общества

вправе продать свою долю в уставном

капитале одному или нескольким участникам

общества либо третьему ему лицу, если

это оговорено в уставе. Высшим органом

управления является общее собрание

участников. Только оно может принимать

решение об изменении устава общества,

размера его уставного капитала, о

реорганизации или ликвидации общества,

утверждать годовой отчет, бухгалтерский

баланс, распределение прибылей и убытков.

Уставный капитал общества с ограниченной

ответственностью может быть увеличен

за счет дополнительных взносов его

участников на основании решения общего

собрания участников общества не менее!

2/3 голосов от общего числа голосов

участников общества. В случае если

увеличение уставного капитала

осуществляется путем вступления в

общество нового участника, то такое

решение должно быть принято всеми

участниками единогласно. Необходимо

знать, что участник общества не может

сделать дополнительный вклад в размере,

увеличивающем его долю в капитале по

сравнению с остальными вкладчиками,

решившими сделать дополнительные

вклады. Это ограничение распространяется

на нового участника. Не менее чем через

месяц со дня окончания двухмесячного

срока, обществом принимается решение

об утверждении итогов увеличения

уставного капитала, на основании чего

производится внесение изменений в

учредительные документы. Не позднее

чем через месяц с даты принятия решения

общество представляет в регистрирующий

орган документы, определяющие изменения

в уставных документах, а также

подтверждающие внесение; дополнительных

вкладов участниками общества. Регистрация

изменений в учредительных документах

общества осуществляется в общеустановленном

порядке, и с момента государственной

регистрации данные изменения вступают

в силу. Прибыль общества определяется

в общеустановленном порядке.

Распределение прибыли осуществляется

в соответствии с законодательством. В

первую очередь из прибыли уплачивается

налог на прибыль и другие платежи в

бюджет. Далее прибыль распределяется

в соответствии с порядком, установленным

в уставе общества на производственное

и социальное развитие. Оставшаяся часть

прибыли распределяется между

участниками общества пропорционально

их доле в уставном капитале, если иное

не оговорено в учредительных документах.

В том случае, если в уставе не оговорен

порядок распределения прибыли,

решение о ее распределении должно

приниматься ежегодно собранием

учредителей. Нераспределенная прибыль

прошлых лет служит источником

формирования резервного капитала.

Общество с дополнительной ответственностью (ОДО) — общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размерах, определенных учредительными документами. Его участники несут солидарную субсидиарную ответственность по обязательствам общества своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов. Стоимость вкладов определяется учредительными документами. В случае банкротства одного из участников его ответственность по обязательствам общества распределяется между участниками пропорционально их доле в уставном капитале. Все вопросы, связанные с распределением прибыли, решаются аналогично тому, как они определены для общества с ограниченной ответственностью. Высшим органом управления является общее собрание участников.

Самостоятельная работа№ 5 2 часа

Тема: Финансовая политика

План:

1)Задачи финансовой политики. 2)Типы финансовой политики. 3)Современная финансовая политика.

Финансовая политика - это совокупность мероприятий государства в области финансов. Главная задача финансовой политики обеспечение соответствующими ресурсами реализации государственной программы экономического и социального развития. Политика предполагает соответствующее правовое обеспечение принимаемых в ней решений. Законодательными правами наделено только государство. Однако можно говорить о финансовой политике региона, города и т.д. (местные органы власти), поскольку они обладают определенными законодательными правами. Финансовое право является обязательным элементом проведения финансовой политики. Финансовая политика направлена на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций. Финансовая политика включает комплекс целенаправленных действий властных структур по использованию финансов. Содержанием финансовой политики являются: диагностика текущего состояния и происходящих изменений в финансовой системе; обоснование и формирование стратегии, целей и задач развития финансов; тактика, способы и инструменты достижения установленных целей государственных финансов. Финансовая политика реализуется через бюджетную, налоговую, денежную, кредитную, таможенную, научно-техническую, инвестиционную политику и политику в области международных финансов. Директивный финансовый механизм, как правило, разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование. В этом случае государством детально разрабатывается вся система организации финансовых отношений, обязательная для всех его участников. В ряде случаев директивный финансовый механизм может распространяться и на другие виды финансовых отношений, в которых государство непосредственно не участвует. Такие отношения либо имеют большое значение для реализации всей финансовой политики (рынок корпоративных ценных бумаг), либо одна из сторон этих отношений – агент государства (финансы государственных предприятий). Регулирующий финансовый механизм определяет основные правила игры в конкретном сегменте финансов, не затрагивающем прямо интересы государства. Такая разновидность финансового механизма характерна для организации внутрихозяйственных финансовых отношений на частных предприятиях. В этом случае государство устанавливает общий порядок использования финансовых ресурсов, остающихся на предприятии после уплаты налогов и других обязательных платежей, а предприятие самостоятельно разрабатывает формы, виды денежных фондов, направления их использования.

Задачи финансовой политики направлены:

1) на обеспечение условий для формирования максимально возможных финансовых ресурсов;

2) установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

3) организацию регулирования и стимулирования экономических и социальных процессов финансовыми методами;

4) выработку финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

5) создание эффективной и максимально деловой системы управления финансами.

Главная цель государственной финансовой политики – наиболее полная мобилизация финансовых ресурсов и повышение эффективности их использования для социально-экономического развития общества.

Важной составной частью финансовой политики является установление финансового механизма.

2.Типы финансовой политики:

Классическая - Такая финансовая политика была основана на трудах классиков политэкономии А. Смита и Д. Рикардо, и их последователей. Основное ее направление невмешательство государства в экономику, достижение полной свободы рыночных отношений, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение государственных расходов и исполнение равновесного бюджета. Система налогообложения должна была создать необходимое поступление средств для обеспечения сбалансированного бюджета.

Регулирующая - В основу этого типа финансовой политики положена экономическая теория Дж. М. Кейнса, которая исходит из того, что государство должно вмешиваться в развитие экономики с помощью определенных финансовых инструментов (государственные расходы). Финансовая политика наряду с ее традиционными задачами стала преследовать цель использовать финансовый механизм для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения. Система налогов в условиях регулирующей финансовой политики изменилась. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки. Большое внимание в финансовом механизме уделяется системе государственного кредита, на основе которого проводится политика дефицитного финансирования. Рынок ссудных капиталов становится вторым по значению источником доходов бюджета, а дефицит бюджета используется для регулирования экономики. Изменяется система управления финансами: вместо единого органа управления возникает несколько самостоятельных специализированных органов.

Неоклассическая - Концепция этого типа финансовой политики не отказывалась от регулирующей роли государства, но ограничивала степень его вмешательства в экономику и социальную сферу. В действительности степень вмешательства государства не уменьшалась, а скорее усиливалась, т.к. это вмешательство осуществлялось теперь не только непосредственно через доходы или расходы

государственного бюджета, и через регулирование денежного обращения, валютного курса, рынка ссудных капиталов и ценных бумаг. Финансовый механизм в этих условиях исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему, снижения бюджетного дефицита, стимулирования роста сбережений как источника производственного инвестирования. Ставится задача сокращения налогов и уменьшения степени их прогрессивности обложения.

4.Планово-директивная финансовая политика применяется в странах, использующих административно-командную систему управления экономикой. Основанная на государственной собственности на средства производства, плановая система управления позволяет осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Цель финансовой политики в этих условиях – обеспечение максимальной концентрации финансовых ресурсов у государства для последующего перераспределения в соответствии с основными направлениями государственного плана. Основной задачей финансового механизма было создание инструментов, при помощи которых производиться изъятие всех неиспользуемых в соответствии с государственным планом финансовых ресурсов. Расходы бюджетов определялись исходя из приоритетов, устанавливаемых государственным планом. Управление финансами осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Государство полностью финансировало из бюджета потребности экономики и социальной сферы, непосредственно и монопольно регламентировало ценообразование, денежное обращение, систему расчетов и кредитные отношения. Таким образом, государство непосредственно руководило всеми сферами общественной деятельности при помощи государственных планов экономического и социального развития.

3.Создание рыночных отношений немыслимо без проведения принципиально новой финансовой политики. В ходе исполнения новой финансовой политики выявилось множество проблем и к началу проведения реформ разработки по финансово-бюджетным вопросам были сформулированы реформы на декларативном уровне, которые фактически начали проводиться методом проб и ошибок.

Для выхода из финансового кризиса Правительством РФ был разработан ряд направлений финансовой политики после кризисного периода:

– повышение эффективности бюджетной системы, сокращение бюджетных расходов и бюджетной сети, усиление контроля за расходами получателей бюджетных средств через систему Федерального казначейства;

– оздоровление банковской системы;

– совершенствование межбюджетных отношений и бюджетного федерализма;

– ликвидация неденежных расчетов и неплатежей;

– развитие земельной реформы;

– принятие комплекса мер по защите прав мелких инвесторов;

– создание законодательных условий для привлечения иностранных инвестиций. Стратегическими направлениями финансовой политики государства должны быть такие мероприятия, которые приведут к экономическому росту страны.

Для укрепления курса национальной валюты необходимо осуществить комплекс мер для ограничения спекуляций на валютном рынке и остановить незаконный вывоз капитала за рубеж. Необходимо повысить товарное обеспечение рубля путем проведения структурной перестройки экономики.

Задачей ближайших лет является укрепление доверия вкладчиков к кредитным организациям и инвестиционным институтам. Для этого необходимо создать надежную систему страхования вкладов, разрешить при определенных условиях иностранным банкам привлекать средства населения России, повысить процентные ставки по депозитам, соблюдать разумные пределы доходности государственных ценных бумаг.

Стратегической задачей финансовой политики является достижение сбалансированности бюджетов всех уровней, для чего необходимо проведение в жизнь скоординированной, единой бюджетной политики федерального центра, субъектов Российской Федерации муниципальных образований с целью укрепления государственных финансов и пресечения проявлений регионального сепаратизма.

Поддержать экономику страны может сокращение налогового бремени. Необходимо выполнение принятых законов по снижению налогового бремени, а также анализ их влияния на экономику и доходы бюджета.

Важным направлением совершенствования бюджетной политики является оптимизация структуры расходов бюджета и сокращение бюджетных расходов по тем статьям, где это возможно. Необходимо наращивать расходы бюджета на народное хозяйство. Необходимо дальнейшее снижение расходов на обслуживание государственного долга.

Финансовая политика должна быть увязана с денежно-кредитной политикой. Направлениями политики государства в этой области является активизация Банка России на открытом рынке.

В ближайшем будущем требует решения такая проблема бюджета, как повышение эффективности использования государственной собственности.

Осуществление перечисленных мероприятий позволит обеспечить укрепление государственных и территориальных финансов, ускорить экономическое и социальное развитие нашей страны.

Самостоятельная работа № 6 2 часа

Тема: Управление финансами

План:

1)Важнейшие задачи и функции Государственной налоговой службы РФ и ее органов на местах.

2)Функции государственного таможенного комитета РФ.

1. Неотъемлемой составной частью процесса управления финансами является финансовый контроль. В Российской Федерации на федеральном уровне органы государственного финансового контроля представлены Счетной палатой, Главным управлением Федерального казначейства и его органами в субъектах РФ, Департаментом государственного финансового контроля и аудита, Контрольно-ревизионным управлением Минфина России, а также Министерством РФ по налогам и сборам, Центральным банком РФ, Государственным таможенным комитетом РФ, Федеральной службой России по надзору за страховой деятельностью, Федеральной службой по финансовому мониторингу, Федеральной службой по финансовым рынкам, Федеральной службой финансово-бюджетного надзора.

Главные задачи и функции ФНС:

1. Контроль за соблюдением налогового законодательства.

2. Контроль за правильностью исчисления налоговой базы и суммы налога.

3. Контроль за полнотой и своевременностью внесения сумм в бюджет.

В соответствии с классификацией сотрудников ФНС РФ предусмотрены права и обязанности налоговых органов РФ (ст. 31, 32 НК РФ).

Налоговые органы вправе:

1) требовать от налогоплательщика или налогового агента документы, служащие основанием для исчисления и уплаты налога;

2) проводить налоговые проверки;

3) производить выемку документов, при проведении налоговых проверок, если есть основания полагать, что документы будут уничтожены или сокрыты;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщика для дачи пояснений;

5) приостанавливать операции по счетам налогоплательщиков и налагать арест на имущество налогоплательщика;

6) осматривать любые использованные налогоплательщиком производственные, складские или торговые помещения, проводить инвентаризацию имущества;

7) определять сумму налогов расчетным путем, на основании имеющейся у них информации о налогоплательщике;

8) требовать от налогоплательщика устранения выявленных нарушений;

9) взыскивать пени и штрафы по налогам;

10) требовать от банков документы, подтверждающие факт уплаты налогоплательщиком налогов;

11) привлекать для проведения налогового контроля специалистов и переводчиков;

12) вызывать в качестве свидетелей лиц, которым может быть известны какие – либо обстоятельства имеющие значение для проведения налогового контроля;

13) приостанавливать лицензии на право осуществления определенных видов деятельности;

14) предъявлять в суды иски о взыскании пени, штрафа и возмещения ущерба;

15) вышестоящие налоговые органы вправе отменять и изменять решения нижестоящих налоговых органов.

Обязанности:

1. Соблюдать законодательство о налогах и сборах, и осуществлять контроль за его соблюдением.

2. Вести учет организаций и физических лиц.

3. Бесплатно информировать налогоплательщиков о действующих налогах.

4.Принимать решение о возврате налогоплательщикам сумм, излишне уплаченных или взысканных налогов.

5. Соблюдать налоговую тайну и обеспечивать её сохранение.

2.В настоящее время таможенные органы обеспечивают реализацию 20 основных функций, зафиксированных в ТК (ст. 10). Среди них:

- участие в разработке и реализации таможенной политики, а также участие в разработке и реализации мер экономической политики в отношении товаров, перемещаемых через российскую границу;

- защита экономических интересов и обеспечение в пределах своей компетенции экономической безопасности, являющейся экономической основой суверенитета Российской Федерации;

- содействие осуществлению мер по защите государственной безопасности, общественного порядка, нравственности населения, жизни и здоровья человека, защите животных и растений, охране окружающей природной среды, защите интересов российских потребителей ввозимых товаров;

- применение средств таможенного регулирования торгово-экономических отношений; взимание таможенных пошлин, налогов и иных таможенных платежей;

-обеспечение разрешительного порядка перемещения товаров и транспортных средств через таможенную российскую границу;

- осуществление и совершенствование таможенного контроля и таможенного оформления, а также создание условий, способствующих ускорению товарооборота;

- осуществление валютного контроля в пределах своей компетенции;

- борьба с контрабандой, нарушениями таможенных правил и налогового законодательства, относящегося к товарам, перемещаемым через российскую таможенную границу; пресечение незаконного оборота наркотических средств, оружия, предметов художественного, исторического и археологического достояния народов России и зарубежных стран, объектов интеллектуальной собственности, исчезающих видов животных и растений; содействие в борьбе с международным терроризмом;

- выполнение международных обязательств Российской Федерации в части, касающейся таможенного дела; участие в разработке международных договоров, затрагивающих таможенное дело; осуществление сотрудничества с таможенными и иными компетентными органами иностранных государств, международными организациями, занимающимися вопросами таможенного дела;