Управленческий учет в системе управления. Сущность управленческого учета

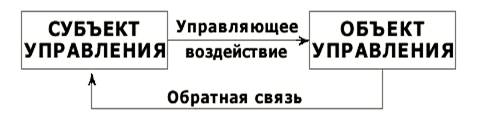

В наиболее общем видеуправление можно определить как действие, организующее и направляющее какие-либо процессы.

Управленческое воздействие реализуется с помощью основных функций управления(образуязамкнутый цикл управления):

=>экономический анализ=>прогнозирование=>принятие решений=>планирование=>организация=>учет=>контроль=>регулирование=>стимулирование=>экономический анализ=>...т.д.

Т.О. эффективность системы управления во многом зависит отпредставленной информации.

Управленческий учет —это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и представления финансовой, производственной, маркетинговой и иной информации, на основании которой руководством предприятия принимаются оперативные тактические и стратегические решения(для оптимизации финансовых результатов деятельности).

Предмет управленческого учета – производственная деятельность организации в целом

и его отдельных структурных подразделений.

Объекты управленческого учета:

- издержки в целом по предприятию и по его структурным подразделениям;

- затраты / финансовые результаты центров ответственности;

- внутреннее ценообразование;

- бюджетирование и внутренняя отчетность.

Метод управленческого учета – это совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета:

Документация - первичные документы, машинные носители, отражающие производственную деятельность предприятия.

Инвентаризация - способ выявления фактического состояния объекта. При помощи инвентаризации определяют отклонения от учетных данных.

Группировка и оценка - способ изучения, позволяющий накапливать и систематизировать информацию в разрезе определенных признаков. Сгруппированная информация об объекте используется для оценки результатов деятельности и для принятия управленческих решений.

Контрольные счетапозволяют хранить информацию. Система контрольных счетов позволяет установить полноту и правильность учетных записей, систематизировать данные по определенному признаку.

Планирование направлено на приведение в соответствие возможностей предприятия с условиями рынка, решение проблем будущего периода.

Обобщение - запись данных в виде таблицы с последующим их анализом.

Нормирование - процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования ресурсов.

Лимитирование - система контроля материальных затрат, основанная на системе норм и нормативов. Лимит устанавливает нормы расхода ресурсов на единицу продукции и влияет на формирование материальных затрат.

Анализвыявляет взаимозависимости и взаимосвязи между подразделениями по выполнению установленных заданий, отклонения и причины, вызвавшие изменения в результатах и эффективности производства.

Контроль завершает процесс планирования и анализа, определяет и устраняет возникающие отклонения.

Система УУ позволяет:

иметь объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием;

анализировать отклонения от запланированных результатови выявлять причины отклонений;

выявлять резервы повышения эффективности деятельностиорганизации;

обеспечивать контроль наличия и движения имущества,материальных, денежных и трудовых ресурсов;

использовать достаточно гибкую систему ценообразования сучетом информации о видах продукции, выпускаемых другими производителями;

производить конкурентоспособную продукцию, цена которой может быть уменьшена за счет снижения определенных видов издержек;

принимать обоснованные и эффективные управленческие решения, позволяющие значительно увеличить прибыль предприятияза счет снижения издержек.

Круг задач управленческого учета столь же широк, как и область его применения: к ним относятся практически все задачи информационной поддержки процесса управления.

Можно выделить основные группы задач управленческого учета:

1) учет и управление затратами,

2) поддержка принятия управленческих решений,

3) планирование и бюджетирование.

К задачам учета и управления затратами (costing) относятся процедуры калькуляции себестоимости продукции и незавершенного производства, а также выявление факторов, влияющих на величину себестоимости и путей ее снижения.

Задачи поддержки принятия управленческих решений (decision making) позволяют обосновать такие решения, как определение безубыточного уровня производства, выбор продуктовой линейки, решения о целесообразности прекращения производства, покупке или производстве комплектующих и некоторые другие.

Задачи планирования и бюджетирования (planning/budgeting) связаны с формированием, корректировкой и контроля финансовых и объемных планов, ориентированных на стратегические цели компании и имеющих отношение ко всем компонентам деятельности предприятия – операционной, инвестиционной и финансовой.

Принципы управленческого учета

Принципы |

Характеристика |

1.Непрерывность деятельности предприятия |

Выражается отсутствием намерения самоликвидации |

2.Использование единых для планирования и учета единиц измерения |

Планово-учетные единицы раскрывают сущность и различие систем оперативно-производственного планирования на разных его уровнях; с их помощью создается реальная возможность разработки методологии системы учета |

3.Преемственность и многократное использование первичной и промежуточной информации в целях управления |

Заключается в разовой фиксации данных в первичных документах или производственных расчетах и многократного их использования при всех видах управленческой деятельности без повторной фиксации, регистрации или расчетов. Упрощает систему учета и делает ее эффективной. |

4.Персональная ответственность |

Предусматривает закрепление ответственности за результаты каждого подразделения в формировании прибыли от производства и реализации |

5.Применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью |

Используется на крупных предприятиях как инструмент планирования, контроля и регулирования |

6. Управления по отклонениям |

Оценка результатов деятельности подразделений предприятия предусматривает выявление несоответствия фактических результатов с бюджетными (нормативными), а также причин и виновников и использование полученной информации для определения вектора управленческого решения |

7.Полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета |

Показатели, содержащиеся в отчетах, должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки |

8.Периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой |

Аппарат управления устанавливает график сбора первичных данных, их обработки и группировки в итоговой информации |

Экономическая информационная система, в основном, использует информацию учетной системы.

Основные учетные направления – это финансовый, управленческий и налоговый учет.

Сравнительная характеристика финансового и управленческого учета

Критерии |

Финансовый учет |

Управленческий учет |

Обязательность ведения учета |

Обязательно (по требованию законодательства) |

Необязательно (по решению администрации) |

Цель учета |

Составление финансовой отчетности |

Информационное обеспечение внутрифирменного управления |

Пользователи информации |

Внешние и внутренние пользователи |

Разные уровни внутрифирменного управления |

Объект отчетности |

Организация в целом (как ЮЛ) |

Структурные подразделения организации |

Регулирующий орган |

Минфин РФ |

Минэкономразвития РФ |

Способы учета |

Использование всех элементов методов учета БУ обязательно |

Использование методов учета БУ необязательно, используются методы количественных оценок |

Временной период |

Оценка прошлых периодов |

Оценка истекшего, текущего и будущего периодов |

Доступность отчетных данных |

Не представляет собой коммерческую тайну |

Является коммерческой тайной |

Основные требования к информации |

Большая степень точности |

Точность условна, главное – скорость представления |

Периодичность отчетности |

Периодически, на регулярной основе |

По мере надобности, в зависимости от задач |

Степень ответственности |

По законодательству |

На усмотрение организации (практически никакой) |

Использования метода двойной записи |

Обязательно |

Возможно, но не обязательно |

Отличительными признаками управленческого учета являются:

- интегрированность, он носит всеобъемлющий характер и охватывает все стороны деятельности предприятия;

- оперативность при предоставлении информации руководителям, составление еженедельных, а иногда и ежедневных отчетов;

- возможность детализации информации до такой степени, пока выгода от полученной информации выше, чем затраты на ее получение;

- анализ результатов хозяйственной деятельности и планирование ее на следующие отчетные периоды.

Современные направления управленческого учета

Развитие экономики оказывают влияние на содержание управленческого учета и роль специалистов по управленческому учету.

Так Робин Купер (Robin Cooper) в одной из своих работ выделяет следующие тенденции:

(1) Значение управленческого учета возрастает, поскольку новые задачиуправления затратами требуют привлечение управленческой информации, котораяранее не использовалась;

(2) Учетная информация, необходимая для управления производственнымиучастками, должна формироваться непосредственно на местах, силами тех менеджеров,которые впоследствии будут использовать эту информацию для принятия решений;

(3) Если ранее специалисты по управленческому учету полностьюобеспечивали процесс сбора, обработки и представления информации, то сегодня впроцесс управленческого учета в той или иной степени вовлечены практически всеменеджеры. При этом за представителями учетной профессии сохраняется рольподдержки и контроля процессов управленческого учета;

(4) Специалисты по управленческому учету начинают играть ведущую рольпри проектировании и внедрении информационных систем, особенно в тех сферах, гдераньше управленческий учет не играл значительной роли (например, в организацияхгосударственного сектора);

(5) Многие подходы к управлению затратами основываются, прежде всего, натехнологических соображениях, а не на методах управленческого учета;

(6) Информационные технологии снижают необходимость вовлечения учетныхспециалистов в рутинные процессы сбора и обработки управленческой информации,позволяя им уделять больше времени анализу информации и разработке рекомендацийдля принятия управленческих решений.

Происходящие изменения приводят к появлению новых методов управленческого учета, например:

- учет по жизненному циклу продукта,

- целевое управление себестоимостью,

- калькуляция затрат от обратного,

- учет с позиций пропускной способности,

- экологический управленческий учет,

- учет затрат с позиций управления качеством и др.