1.Види і операції комерційного банку

Комерційний банк — це автономне, економічно самостійне, незалежне комерційне підприємство, яке функціонує за умов державного контролю за його діяльністю з боку органів банківського нагляду.

За формою власності комерційні банки можуть бути: - унітарними, тобто заснованими на принципах єдиновладдя- з колективною формою власності.Акціонерні банки формують свій капітал за рахунок об’єднання індивідуальних капіталів засновників шляхом випуску і розміщення акцій банку. Власником капіталу є акціонерне товариство, тобто банк.

Пайові банки формують свій капітал за рахунок внесків грошових коштів (паїв) у статутний фонд. При цьому за кожним з учасників зберігається право власності на його частку капіталу, тобто банк не є власником капіталу.

За секторами ринку, на яких функціонують банківські установи, всі банки можна поділити на: — міжнародні, що створюються за участі іноземного капіталу і можуть мати свої філії за кордоном,

— міжрегіональні, які мають розгалужену мережу своїх філій та відділень по території країни, — регіональні, що обслуговують, як правило, клієнтів одного регіону (міста, району, області).

Залежно від діапазону операцій, що їх виконують комерційні банки, розрізняють :— універсальні банки, які виконують широкий спектр операцій та надають різноманітні послуги своїм клієнтам,

— спеціалізовані банки, що у своїй діяльності орієнтуються на:

а) обслуговування певної категорії клієнтів — банки з клієнтською спеціалізацією;

б) обслуговування переважно юридичних та фізичних осіб у межах певної галузі

— банки з галузевою спеціалізацією;

в) надання невеликого кола послуг для більшості своїх клієнтів — банки із функціональною спеціалізацією.

Пасивні операції — це операції з мобілізації ресурсів комерційного банку. За видом банківських ресурсів розрізняють пасивні операції з формування власних, залучених та позичених ресурсів.

Операції з формування власних ресурсів включають:

операції з формування статутного фонду банку; операції з формування резервного фонду банку; операції з формування страхових фондів банку; операції, пов’язані з формуванням і розподілом банківського прибутку. Активні операції — це операції з розміщення мобілізованих комерційним банком ресурсів у депозити, кредити, інвестиції, основні фонди і товарно-матеріальні цінності. розрахункові операції, пов’язані з платежами клієнтів;

касові операції з приймання і видавання готівки; фондові операції з купівлі-продажу цінних паперів; валютні операції з купівлі-продажу іноземної валюти на внутрішньому і міжнародному валютних ринках; депозитні операції з розміщення тимчасово вільних ресурсів банку в депозити в НБУ та інших комерційних банках;

2.Характеристика ліцензування банківської діяльності

Банківська

ліцензія —

це документ, на підставі якого банки

мають право здійснювати в комплексі

базові банківські операції.

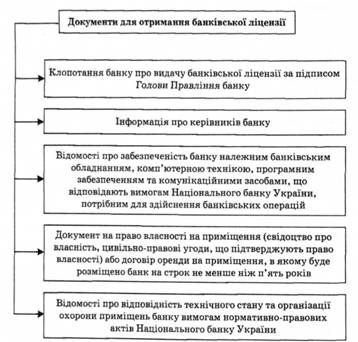

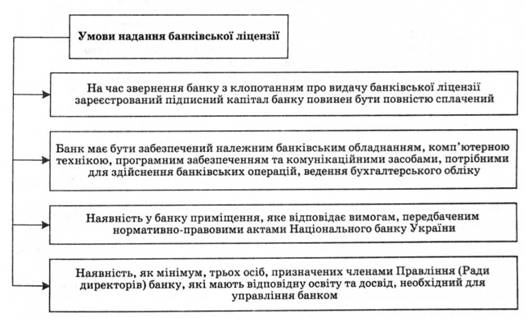

Національний

банк України може відмовити в наданні

ліцензії, якщо зазначені вище умови не

виконані банком протягом одного року

з дати державної реєстрації банку.

Державна реєстрація банку в такому разі

теж скасовується, а банк ліквідовується.