Варіант-1

Корпорація - це особлива форма організації підприємницької діяльності, яка регламентується спеціальним законодавством, що закріплює пайову власність з правом її вільної передачі іншим учасникам корпоративних відносин, а також юридичний статус і концентрацію управлінських функцій у руках верхнього рівня професійних менеджерів.

Ознаки

Відокремленість. Економісти та юристи США під поняттям корпорація розуміють правову форму бізнесу, в якій власники капіталу чітко відокремлені від менеджменту компанії. В об'єднаннях капіталів домінує майновий елемент - для участі в них потрібно зробити майновий внесок, тоді як персональні об'єднання передбачають особисту участь в управлінні.

Обмежена відповідальність. Акціонер ризикує тільки тією часткою майна, яка внесена ним як вклад до статутного капіталу товариства.

Централізація управління. Корпорація є юридичною особою. Таким чином, учасниками господарської діяльності виступає не група суб’єктів (акціонерів), а єдиний об’єкт права - акціонерне товариство.

Вільна передача часток власності. Акції публічного акціонерного товариства можуть бути вільно продані іншому власнику, що забезпечує існування корпорації довгий час, незалежно від того, чи можуть її учасники брати участь в управлінні.

Таким чином, до корпорацій належать:

акціонерні товариства;

об’єднання акціонерних товариств та інших фірм різних сфер діяльності: промислової, комерційної, науково-технічної, маркетингової, збутової;

2.

Страховий посередник — одна із трьох головних дійових осіб на страховому ринку поряд зі страхувальником і страховиком. Страхова індустрія використовує різні типи посередників та їх комбінації. Посередницькі функції можуть виконувати: персонал страхових компаній, агенти, брокери, банки, туристичні агентства, відділення зв'язку, агентства нерухомості, автосалони тощо

Страхувальники — юридичні особи та дієздатні громадяни, які уклали із страховиками договори страхування або є страхувальниками відповідно до законодавства України.

Страховики́ (страхівники, страхові компанії) — юридичні особи, створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю згідно з Законом України "Про господарські товариства" з урахуванням особливостей, передбачених цим Законом, а також ті, що одержали у встановленому порядку ліцензію на здійснення страхової діяльності. *

3. За економічним змістом бюджет являє собою сукупність грошових відносин між державою, з одного боку, і юридичними та фізичними особами, з іншого боку, з приводу формування і використання централізованого фонду грошових коштів, призначеного для забезпечення виконання державою її функцій.

За формою прояву бюджет є основним фінансовим планом, в якому відображається діяльність держави та місцевих органів влади й управління. Як фінансовий план бюджет являє собою баланс доходів і видатків. Водночас це не просто розпис доходів і видатків держави — це віддзеркалення її економічної і соціальної, міжнародної та оборонної, а головне фінансової (в усіх її напрямах) політики. Це форма прояву розглянутої вище сукупності перерозподільних відносин у суспільстві.

За матеріальним змістом бюджет являє собою централізований грошовий фонд держави. Обсяг бюджету — це річна сума коштів, що проходять через цей фонд. Він перебуває у постійному русі: практично щоденно до нього надходять кошти і здійснюється фінансування видатків. У зв’язку з цим необхідна чітко налагоджена система управління бюджетом з метою забезпечення своєчасного і повного надходження доходів та раціонального й ефективного використання його коштів.

За правовим характером бюджет держави є юридичним актом. Так, закон про Державний бюджет України є одним з основних законів України економічного спрямування, визначає основну спрямованість фінансової політики держави, зміст і структурні основи фінансової діяльності країни, органів державної влади та державного управління. Рішення Верховної Ради Автономної Республіки Крим та місцевих рад є основними нормативними документами місцевого значення. Як закон, так і рішення про бюджет є обов'язковими для виконання всіма суб'єктами відносин, пов'язаних з формуванням доходів і використанням коштів бюджетів.

4. Цінні папери — документи, які засвідчують зобов'язальні відносини між особою, яка їх випустила, та особою, яка є їхнім власником. Документ вважається цінним папером якщо відповідно до законодавства він може бути самостійним об'єктом прав.

Цінні папери можна класифікувати також за такими ознаками: 1) за емітентами (державні, приватні та змішані); 2) за ступенем захисту (висококласні та низькокласні); 3) за обсягом наданих прав (з правом власності, з правом управління та з правом кредитування); 4) за територією обігу (муніципальні, державні, іноземні); 5) за формою отримання доходу (з постійним доходом та з точковим доходом); 6) за можливістю обміну (конвертовані та неконвертовані).

Держа́вні ці́нні папе́ри — облігації, казначейські (скарбницькі) векселі та інші державні зобов'язання, які випускають уряд або місцеві органи влади для розміщенняпозик та мобілізації грошових ресурсів.

Забезпечує виконання Державного бюджету України Кабінет Міністрів України. (виконавча)

Варіант – 3

1. Бюджетний процес (згідно з БКУ) — це регламентована нормами права діяльність, пов'язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем, розглядом звітів про виконання бюджетів, що становлять бюджетну систему України.

Стадія бюджетного процесу — етап діяльності держави чи місцевого органу, внаслідок якого бюджет набуває форми правового акта. БКУ у ст. 19 виокремлює чотири стадії бюджетного процесу:

1) складання проектів бюджетів;

2) розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

3) виконання бюджету, в т. ч. у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

Схема

бюджетного процесу (за Регламентом ВР

України)

2. Страховий ринок

Страховий ринок — це особлива сфера грошових відносин, де об'єктом купівлі-продажу виступає специфічна послуга — страховий захист, на якому формуються попит і пропозиція на цю послугу.

Об'єктивними умовами існування страхового ринку є суспільна потреба у страхових послугах та наявність страховика, здатного її задовольнити. На ринку відбувається суспільне визнання страхової послуги, а його головною функцією є акумуляція та розподіл страхового фонду. А тому страховий ринок ще визначають як інструмент розподілу страхового фонду для забезпечення страхового захисту фізичних та юридичних осіб.

Фіна́нсовий ри́нок — це сукупність обмінно-перерозподільних відносин, пов'язаних з процесами купівлі-продажу фінансових ресурсів, необхідних для здійснення виробничої та фінансової діяльності. Відносини обміну пов'язані з переданням одним суб'єктом іншому за відповідну плату (проценти, дивіденди, дисконтні скидки тощо) права на тимчасове чи постійне використання фінансових ресурсів.

3.1 Грошові надходження підприємств

Грошовими надходженнями (доходами) підприємств (.крім кредитних і страхових організацій) визнається збільшення економічних вигод у результаті надходження активів (коштів, іншого майна) чи погашення зобов'язань, що приводить до збільшення капіталу цього підприємства, за винятком внесків учасників (власників майна).

Згідно П(С)БО 3 “Звіт про фінансові результати” грошові надходження (доходи) підприємств в залежності від їх характеру, умов одержання і предмета діяльності підприємства підрозділяються на:

1) доходи від звичайних видів діяльності:

А) від операційної діяльності:

· від основної операційної діяльності, тобто доходи від діяльності, пов’язаної з виробництвом або реалізацією продукції (товарів, робіт, послуг), які є головною метою створення підприємства і забезпечують основну частину його доходів – доходи від реалізації продукції, товарів, робіт та послуг;

· від іншої операційної діяльності, тобто від діяльності, що не належить до основної, інвестиційної та фінансової – доходи від реалізації інших оборотних активів; від реалізації іноземної валюти; від операційної оренди; від операційних курсових різниць; отримані пені, штрафи, неустойки; від списання кредиторської заборгованості; відшкодування раніше списаних активів; одержані гранти; тощо;

Б) від іншої діяльності:

· від фінансової діяльності, тобто діяльності, яка приводить до зміни розміру і складу власного і позичкового капіталу підприємства – доходи від інвестицій в асоційовані та дочірні підприємства; від спільної діяльності; одержані дивіденди; одержані відсотки за облігаціями та іншими цінними паперами; тощо;

· від інвестиційної діяльності, тобто діяльності, пов’язаної з придбанням і реалізацією тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів – доходи від реалізації фінансових інвестицій; від реалізації основних засобів; від реалізації нематеріальних активів; від реалізації інших необоротних активів; від не операційних курсових різниць; від безоплатно отриманих оборотних активів; від переоцінки необоротних активів та фінансових інвестицій; тощо;

2) доходи від надзвичайної діяльності, тобто від подій або операції, які відрізняються від звичайної діяльності підприємства, і не очікується, що вони будуть повторюватися періодично або в кожному подальшому звітному періоді – надходження від страхових компаній щодо відшкодування збитків від стихійного лиха, техногенних катастроф та аварій тощо.

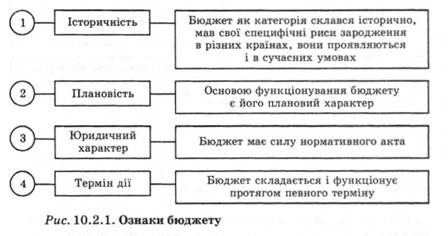

3.2. Бюджет як економічна категорія

Бюджет як самостійна економічна категорія є формою існування реальних, об'єктивно обумовлених розподільних відносин, які виконують специфічне призначення — задоволення потреб як суспільства в цілому, так і його адміністративно-територіальних структур у фінансових ресурсах.

Бюджет як економічна категорія має такі ознаки (рис. 10.2.1).

4.1 е(є?)

4.2 є

5.1. д

5.2.

5 варіант

1. Особливості фінансових відносин субєктів господарювання в залежності від форм власності

Фінансові ресурси формуються за рахунок власних та зовнішніх джерел. Власні ресурси концентруються у статутному фонді. Джерела утворення статутного фонду залежать від форми власності:

приватна |

власний капітал підприємця; |

акціонерна |

акціонерний капітал; |

колективна (спільна) |

внески засновників; |

державна |

асигнування з бюджету та з централізованих фондів. |