ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

1. Понятие финансовых ресурсов пр-я. Состав финансовых ресурсов. Капитал.

Финансовые ресурсы пр-я — это ден-е доходы и поступления, находящиеся в распор-ии предприятия и предназн. для выполнения финн. обязательств, для осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих.

Финансовые ресурсы - капитал в денежной форме.

Таким образом, капитал – это деньги, пущенные в оборот и приносящие доходы от этого оборота.

Только вложение денег в хозяйственную деятельность, только инвестирование может создать прибыль и превратить деньги в капитал.

При этом деньги, вкладываемые в производственно-торговый процесс, не затрачиваются окончательно, они только авансируются в этот процесс для того, чтобы, совершив кругооборот, возвратиться с дополнительным доходом:

Д — Т — ДI

По форме вложения различают:

1 — предпринимательский капитал;

2 — ссудный капитал.

Предпринимательский капитал — это капитал, вложенный в различные пр-я с целью получения прибыли и прав на управления пр-ем.

Ссудный капитал — это деньги, предоставленные в ссуду на условиях возвратности и платности.

По структуре капитал пр-я состоит из денежных средств, вложенных в ОФ, нематериальные активы, оборотные фонды пр-я, а также из денежных средств, находящихся в сфере обращения.

Формирование финн. ресурсов осущ-ся за счет собственных и приравненных к ним средств, за счет мобилизации ресурсов на финн. рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал.

Величина уставного капитала показывает размер тех денежных средств, основных и оборотных, которые инвестированы в процесс производства. Уставный капитал является постоянным источником деятельности предприятия и может изменяться только в момент перерегистрации учредительных документов.

В дальнейшем финансовые ресурсы формир-ся за счет целого ряда источников, которые по праву собственности м. разделить на собственные и заемные (обязательства по погашению задолженности: долгосрочные со сроком погашения более 12 мес., краткосрочные)-кредиты банков, займы орг-й, кредит-я зад-ть поставщикам и по платежам в бюджет, авансы полученные от покупателей, .

К собственным относ-ся: УК, амортиз-е отчисл-я, прибыль отч-го периода, нераспред-я приб. прошлых лет и созданные за счет прибыли фонды, резервные фонды.

2. Основные средства пр-я. Основной капитал. Кругооборот стоимости ос. Показатели, характеризующие эффективность использования ос пр-я.

К основному капиталу предприятия относ. совокупность денежных средств, влож. в ос, и на. Основным этот капитал называется потому, что ОС и НМА имеют длительный период использования, т.е. свыше 12 мес. ОС и НМА еще относят ко внеоборотным, труднореализуемым активам.

В соответствии с ПБУ 6/01 актив в качестве ОС, если одновременно выполняются след. условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) объект предназначен для использования в течение длительного времени (более 12 мес.)

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

В состав ОС включают:

- здания;

- сооружения и передаточные устройства;

- машины и оборудование;

- ТС;

- производственный и хозяйственный инвентарь;

- многолетние насаждения;

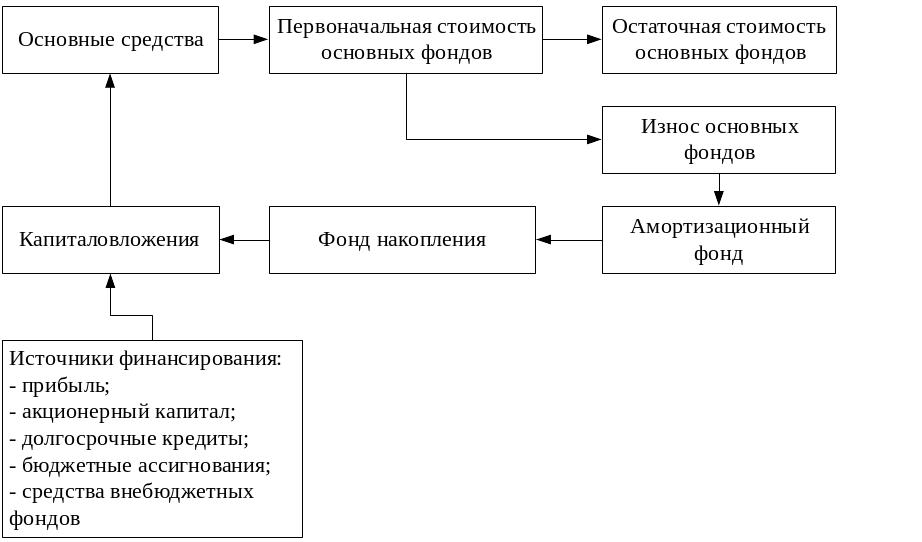

Основные средства — это ден. средства, инвестированные в ОФ производственного и непроизводственного назначения.

В момент приобретения основных фондов и принятия их на баланс пр-я величина ОС количественно совпадает со стоимостью основных фондов. По мере участия основных фондов:

-одна часть, равная износу, переносится на стоимость готовой продукции в виде амортизации;

-др. часть отражает остаточную стоимость осн. фондов.

Сношенная часть основных фондов по мере реализации готовой продукции накапливается у пр-я в денежной форме.

При этом образуется так называемый «амортизационный фонд». В бухгалтерском учете этот фонд не учитывается на отдельном счете. Однако в Приложении к балансу (Форме №5) регулярно отражается начисление и использование амортизации.

Амортизационный фонд используется для простого и расширенного воспроизводства основных фондов.

Амортизация начисляется ежемесячно по всем ОФ, а необходимость в использовании ее по прямому назначению, т.е. на восстановление данных ОФ, возникает после полного их износа.

Для воспроизводства основных фондов очень часто предприятию не хватает начисленных амортизационных отчислений. В этом случае для расширения производственной базы пр-е может использовать другие источники финансирования капиталовложений.

Кругооборот стоимости основных фондов

Информация об

остаточной стоимости ОС содержится в

первом разделе баланса пр-я. При этом

следует учесть, что ОС учит-ся на балансе

с первого числа месяца, следующего за

датой приобретения, и списываются с

баланса с первого числа месяца, следующего

за датой ликвидации или продажи или

безвозмездной передачи объекта ОС.

Информация об

остаточной стоимости ОС содержится в

первом разделе баланса пр-я. При этом

следует учесть, что ОС учит-ся на балансе

с первого числа месяца, следующего за

датой приобретения, и списываются с

баланса с первого числа месяца, следующего

за датой ликвидации или продажи или

безвозмездной передачи объекта ОС.

Точно также идет начисление амортизации. При этом амортизация начисляется пр-ем одним из след. методов:

-линейный метод;

-метод уменьшаемого остатка;

-пропорционально сумме чисел лет срока полезного использования;

-пропорционально объему производства продукции.

Пр-е имеет право выбрать самостоятельно один из перечисленных методов начисления амортизации для разных групп основных фондов, зафиксировав этот выбор в приказе по учетной политике.