6.2. Організація автоматизованого обліку фінансово-розрахункових операцій

Аналогічно до рішення попередньо розглянутих задач, можна виокремити різні варіанти побудови системи автоматизованого оброблення даних задач з обліку фінансово-розрахункових операцій (комплексні, модульні).

На створення комплексної інформаційної системи обліку фінансово-розрахункових операцій значною мірою впливає розмір підприємства. На середніх підприємствах інформаційне обслуговування здійснюється на рівні бухгалтера, де ведеться облік фінансово-розрахункових операцій, та керівника підприємства (головного бухгалтера). На великих підприємствах можуть виокремлюватися: каса та фінансовий відділ; бухгалтерія; керівник підприємства та головний бухгалтер.

Комплексна система автоматизованого оброблення фінансово-розрахункових задач передбачає використання єдиної бази даних, що утворюється з нормативно-довідкової, вхідної та вихідної інформації.

До складу основної нормативно-довідкової інформації цієї ділянки обліку входять:

довідник типових основних документів (вид обороту, текст типової основи);

довідник підприємств (код, найменування, адреса підприємства, банківські реквізити підприємства);

довідник рахунків бухгалтерського обліку (код підприємства, рахунок, субрахунок, код аналітичного обліку, його найменування);

довідник зовнішніх організацій (код, найменування зовнішньої організації, її банківські реквізити);

довідник прізвищ працівників (код підприємства, структурний підрозділ, табельний номер, прізвище, ім'я, по батькові);

довідник структурних підрозділів (код підприємства, код структурного підрозділу, його найменування);

довідник статей обліку (код статті, її найменування);

довідник допустимої кореспонденції рахунків (основний рахунок, кореспондуючий рахунок, допустимість кореспонденції за дебетом та кредитом);

довідник курсу валют (найменування валюти, код валюти, одиниця валюти, вартість валюти в національній грошовій одиниці, дата введення курсу валюти);

довідник типових господарських операцій.

Вхідна інформація формується в таких основних документах:

прибутковий касовий ордер;

видатковий касовий ордер;

платіжна відомість;

платіжне вимога-доручення;

платіжне доручення;

зведене платіжне доручення;

виписка банку;

реєстр чеків;

заява на акредитив;

заява на перевод;

заява на продаж;

грошовий чек;

доручення на купівлю валюти;

доручення на продаж валюти.

Вихідна інформація така.

касова книга;

щоденна відомість;

відомість використання засобів за цільовим призначенням;

відомість надходження (витрати) коштів;

картка депонування;

відомість депонованих сум;

відомість руху коштів на рахунках;

відомість рахунків до отримання за термінами оплати;

відомість щодо руху валютних коштів;

авансовий звіт;

особовий рахунок;

відомість розрахунків із підзвітними особами;

відомість розрахунків тощо.

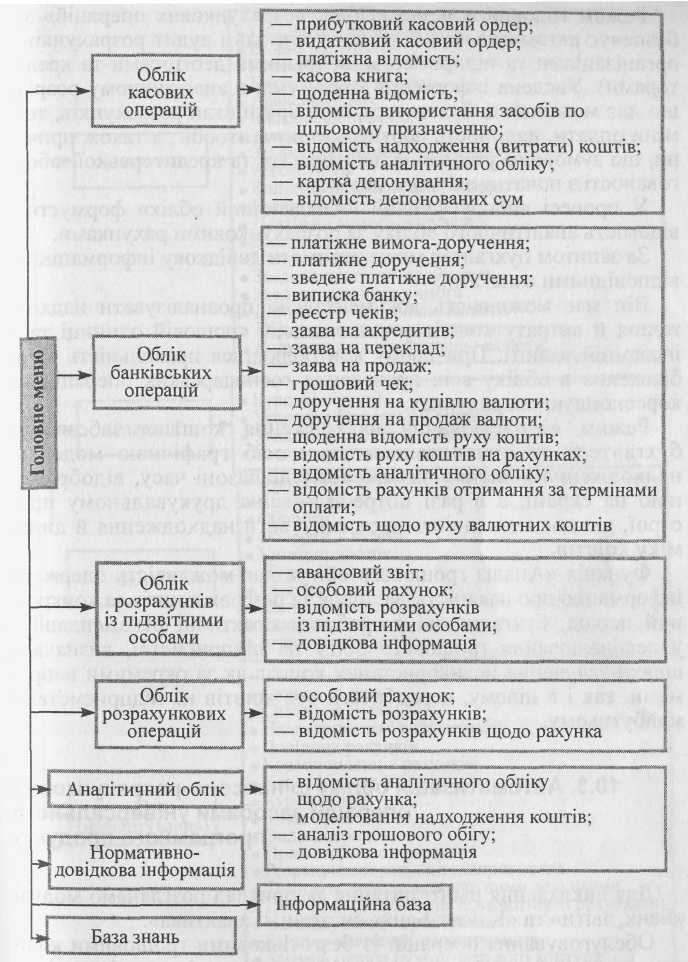

Виконання облікових робіт починається з формування нормативно-довідкової інформації та первинних даних, після чого здійснюється рішення відповідної задачі. Це досягається вибором потрібної функції в головному меню, яке може складатися з таких рівнів (рис. 6) [3].

У формуванні первинних даних на банківських операціях застосовується технологія, аналогічна технології оброблення даних на касових операціях. При цьому використовується нормативно-довідкова інформація, що дає можливість автоматично формувати постійні дані банківських первинних документів. Виписки банку є підставою для введення інформації з розрахункових чи валютних рахунків.

Обліковий працівник заповнює дані в електронну форму первинного документа, відображену на екрані дисплея. Помилкові дані коригуються. Одночасно інформація фіксується на машинному носії, і в разі потреби первинний документ може бути роздруковано у визначеному форматі.

У режимі «Облік розрахунків із підзвітними особами» формуються обороти за звітний період, а також вихідне сальдо за табельними номерами підзвітних осіб і за призначенням розрахунків.

Рис. 6. Структура програмного комплексу з обліку фінансово-розрахункових операцій

Режим головного меню «Облік розрахункових операцій» забезпечує автоматизований облік, контроль і аудит розрахунків з організаціями та підприємствами (різними дебіторами та кредиторами). Уведена інформація групується в аналітичному розрізі, що дає можливість бухгалтеру перевіряти стан розрахунків, терміни оплати, надійність партнера, документообіг, а також причини, що зумовили утворення дебіторської та кредиторської заборгованості з початку звітного періоду.

У процесі вибору функції «Аналітичний облік» формується відомість аналітичного обліку за розрахунковими рахунками.

За запитом бухгалтер може отримати довідкову інформацію за відповідними ознаками.

Він має можливість документально проаналізувати надходження й витрату коштів у національній грошовій одиниці та в іноземній валюті. При цьому контролюється правильність відображення в обліку всіх проведених господарських операцій на кореспондуючих рахунках.

Режим «Моделювання надходження коштів» забезпечує бухгалтера та інших зацікавлених осіб графічною моделлю надходження коштів у зазначеному діапазоні часу, відображеною на екрані, а в разі потреби — і на друкувальному пристрої, що дає можливість проаналізувати надходження й динаміку коштів.

Функція «Аналіз грошового обігу» дає можливість одержати інформацію про наявність, залишок та резерви коштів за конкретний період, бухгалтерові розробляти практичні рекомендації з удосконалювання грошового обігу на підприємстві, визначати шляхи залучення невикористаних коштів як за окремими напрямами, так і в цілому, передбачати рух коштів на підприємстві в майбутньому.