МАОЭУИБ Т-1Л5 УММ-Оцінка поточного стану підприємства та перспектив його розвитку

Использование группы показателей, получаемых из регламентированных форм отчетности предприятия, помогает решать задачу оценки текущего состояния предприятия, а также возможных перспектив его развития.

Для оценки деятельности предприятия в отечественной практике традиционно используются группы показателей:• прибыльность;• рентабельность;• оборачиваемость;• ликвидность.

Исходными документами для их расчета являются Баланс предприятия за отчетный период и Отчет о прибылях и убытках.

Для лучшего восприятия материала на занятии предлагается использовать в качестве примера результаты деятельности условного промышленного предприятия за 3 года, которые были получены на основании данных внешней отчетности организаций.

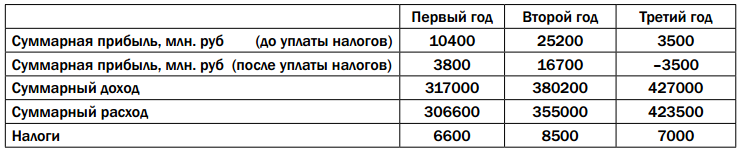

1. Прибыльность

К основным показателям этой группы относятся: суммарная прибыль до и после уплаты налогов, суммарный доход, суммарный расход и налоги (см. табл.1).

Таблица 1.

Экономический смысл оценки деятельности предприятия состоит в том, что

суммарная прибыль является одним из основных показателей, характеризую-щих как производственную так и прочую деятельность предприятия. Этот показатель служит надежным индикатором уровня доходности, роста потенциала

предприятия в целом.

Если есть необходимость выяснить эффективность основной производственной деятельности предприятия, то следует рассчитать показатель «производственная прибыль»:

ПрП = В — ПрИ

где: ПрП — производственная прибыль;

В — выручка от реализации основной продукции;

ПрИ — производственные издержки.

Рассмотренный показатель часто используется в качестве оценочного при дивизиональной структуре организации предприятия, т. е. когда отдельные производства или виды деятельности выделяются в самостоятельные хозрасчетные центры или, как сейчас говорят, профит-центры.

Чтобы правильно рассчитать производственную прибыль, необходимо иметь систему учета затрат по местам возникновения, что на большинстве предприятий, к сожалению, отсутствует.

2.Рентабельность

Важно знать не только то, что заработано, т. е. прибыль, но и какой капитал при этом был задействован.

Например, если прибыль в отчетном периоде возросла в 2 раза, то это еще не означает, что реальная эффективность в 2 раза выше. Нужно посмотреть, насколько выросла сумма капитала за тот же период.

Представим себе, что она выросла в 2,5 раза, тогда реальная эффективность получается ниже, чем в предыдущем периоде. Чтобы избежать неверной

интерпретации успешности работы предприятия, используются относительные показатели,

например, рентабельность собственного капитала (см. табл.2).

Таблица 2.

Экономический смысл состоит в том, что данный показатель свидетельствует об отдаче, которую получает предприни-матель на собственный капитал. Полученную величину рентабельности следует

сравнивать со стоимостью капитала на рынке, т. е. с тем процентом, который

может быть получен инвестором, например, от вложений в акции, облигации предприятий. Если полученная рентабельность собственного капитала ниже цены капитала на рынке, то следует задуматься о том, стоит ли вообще продолжать производство в том виде, как оно ведется в настоящий момент. Возможно, надо переходить на новую продукцию, или провести мероприятия по снижению издержек, можно и продать предприятие.

В практике анализа уровня рентабельности предприятия находит применение показатель рентабельности всего капитала ( см. табл.3).

Таблица 3.

Экономический смысл состоит в том, что этот показатель говорит о способности предприятия приносить доход на вложенный капитал независимо от его правовой характеристики, т. е. доход на

собственный и заемный капитал.

Для оценки влияния налоговой составляющей на рентабельность капитала рекомендуется рассчитывать этот показатель до и после уплаты налогов.

Ситуации, при которых целесообразно проводить расчеты рентабельности всего капитала:

• если предприятие заинтересовано в кредите, то оно может в качестве доказательства своей способности зарабатывать деньги не только для себя, но и для других, продемонстрировать потенциальному инвестору динамику рентабельности всего капитала. Ведь проценты за кредит — это не что иное как прибыль инвесторов или кредиторов. И если предприятию удается возвращать долг и процент по долгу, а кроме того зарабатывать собственную прибыль, то такому предприятию можно смело давать кредит;

• расчет рентабельности капитала фирмы необходим для проведения сравнительного анализа по отношению к. предприятиям родственной или другой отрасли;

• экономистам известен так называемый эффект рычага, сущность которого заключается в следующем.

С увеличением доли заемного капитала рентабельность собственного капитала будет линейно возрастать, если рентабельность всего капитала больше процентной ставки на рынке капитала:

Рск = Рк + (Рк — i) х (ЗК/СК)

где: Рск— рентабельность собственного капитала;

Рк — рентабельность всего капитала;

ЗК, СК — соответственно, заемный и собственный капитал;

i — процентная ставка на рынке капитала.

Итак, если известна процентная ставка на рынке капитала и рентабельность всего капитала фирмы, можно принимать решение, за счет каких средств осуществлять финансирование предприятия.

В случае если Рк > i, то лучше финансироваться за счет заемных средств. При обратном соотношении, т. е. Рк < i с увеличением доли заемного капитала рентабельность собственного капитала будет снижаться, поэтому финансирование предприятия лучше осуществлять за счет

собственных средств.

Таким образом, знание показателя рентабельности всего капитала помогает принимать

обоснованные решения относительно источников финансирования предприятия.

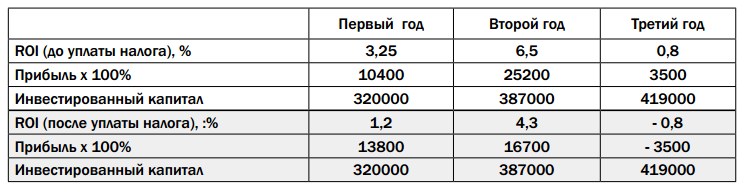

В практике современного анализа широкое распространение получил показатель ROI

(Return on Investment) — отдача на инвестированный капитал ( см. табл.4).

Таблица 4.

Экономический смысл состоит в том, что показатель позволяет оценить рентабельность инвестированного капита-ла. Его можно также использовать как основной количественный критерий при разработке стретагии предприятия.

Руководство предприятия может в качестве долгосрочной цели поставить задачу достижения определенного уровня R0I.

Рост показателя R0I свидетельствует о благополучном экономическом положении предприятия.

Формулу для определения R0I можно представить как

R0I = (Прибыль / Оборот) х (Оборот/ Инвестированный капитал)

Левая часть формулы показывает величину рентабельности оборота, а правая — частоту оборачиваемости капитала.

В таком виде формула для определения R0I может служить не только критерием оценки, но и базой для планирования деятельности предприятия.

Например, если высшее руководство фирмы ставит целью достижение

R0I = 8%, то эта величина может быть достигнута за счет различных комбинаций рентабельности оборота и оборачиваемости капитала:

рентабельность оборота =1—16%;

оборачиваемость капитала = 8 —0,5 раза.

Вид комбинации, как правило, зависит от отрасли и продукции предприятия.

Так, например, для предприятий по производству продуктов питания характерна высокая оборачиваемость и относительно низкая рентабельность оборота, а для предприятий по производству инвестиционных товаров

наблюдается обратная картина.