Анализ динамики состава и структуры актива/пассива баланса

Изменение в структуре актива/пассива баланса, а также динамика его состава определяется с помощью вертикального/горизонтального анализа.

Вертикальный (структурный) анализ: удельный вес каждой группы актива/пассива в общем итоге баланса.

Горизонтальный (динамический) анализ позволяет:

Рассчитать абсолютный показатель;

Сравнить статью с предыдущим отчетным периодом;

Определить темпы прироста (снижения) статей баланса.

В результате расчетов анализируется:

Структура актива/пассива баланса;

Преобладание в структуре той или иной статьи баланса;

Изменение статьи в динамике темпах прироста.

Прирост (уменьшение актива) свидетельствует о расширении (сокращении) деятельности предприятия. Причины уменьшения/увеличения устанавливаем изучая изменения в составе источников их образования.

При анализе баланса:

Денежные средства, краткосрочные финансовые вложения и реальная дебиторская задолженность является источником погашения краткосрочных обязательств (кредит до года, кредиторская задолженность поставщикам);

Краткосрочные заемные средства предназначены пополнять оборотные активы;

Долгосрочные заемные средства направленны на приобретение внеоборотных активов и капитальные вложения.

?

При анализе бухгалтерского баланса положительной динамикой считается:

Увеличение денежных средств

Увеличение запасов с увеличением объёмов выручки

Снижение дебиторской задолженности

Увеличение капитала

Сокращение кредиторской задолженности, а также заемных средств

Обратные этим показателям будут отрицательные тенденции.

Смотри в файле лист «Структура баланса»: Вывод: по данным таблицы следует, что структура актива и пассива баланса изменилась; как положительную тенденцию следует рассматривать увеличение стоимости имущества предприятия 440 тыс. руб., а также снижение дебиторской и кредиторской задолженностей и краткосрочных кредитов и займов; увеличение долгосрочных обязательств на 26,24 возможно произошло для дальнейшего обновления внеоборотных активов, причину увеличения стоимости запасов на 0,46 необходимо выяснить; согласно отчету ФР это является положительным моментом, тк происходит увеличение выручки. Снижение кредиторской задолженности 0,07, произошло в соответствии с уменьшением суммы денежных средств. В целом динамика структуры актива и пассива является положительной.

Анализ платежеспособности и ликвидности.

Предприятие является платежеспособным, если существует возможность погасить свои внешние обязательства, а также является ликвидным, если способно погасить краткосрочные обязательства, для того что бы предприятие являлось платежеспособным его общие активы (Итог актива баланса – НДС) должны превышать долгосрочные и краткосрочные обязательства (Итог 4 и 5 разделов баланса). Превышение общих активов над обязательствами на конец отчетного периода должно увеличиваться, что будет являться свидетельством увеличения степени платежеспособности предприятия.

Также платежеспособность предприятия характеризует показатель чистого оборотного капитала (ЧОК), который определяется по формуле:

Где:

ТА – текущие активы (итог 2 раздела)

КО – краткосрочные обязательства (итог 5 раздела)

Чем больше превышения ТА над КО, тем более ликвидным становится предприятие.

Смотри в файле лист «Платежеспособность»: Вывод: по расчетам таблицы следует, что предприятие является платежеспособным, тк наблюдается увеличение показателей к концу отчетного периода, что свидетельствует об увеличении степени платежеспособности.

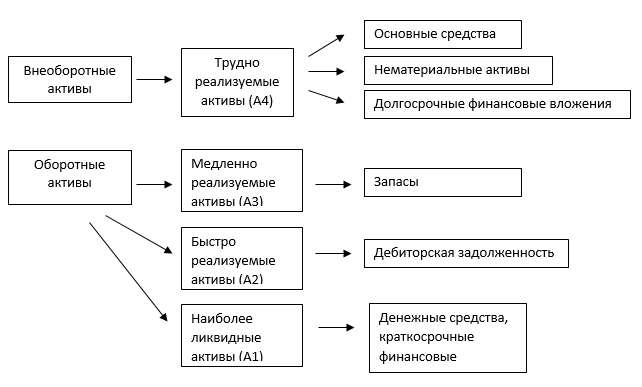

Для проведения ликвидности предприятия по абсолютным показателям статьи актива и пассива баланса группируется по следующим признакам:

В активе:

Степень ликвидности

Направление использования активов:

Группировка активов по степени ликвидности:

А1: Денежные средства

А2: Финансовые вложения и дебиторская задолженность

А3: НДС и запасы

А4: Внеоборотные активы (первый раздел)

В пассиве:

Юридическая принадлежность используемых предприятием средств (собственные, заемные)

Продолжительность использования средств (долгосрочное, краткосрочное)

Группировка обязательств по срокам их погашения:

П1: Кредиторская задолженность (з/п, поставщики) – самые срочные обязательства

П2: Краткосрочные заемные средства

П3: Долгосрочные обязательства (итог четвертого раздела)

П4: Капитал и резервы (третий раздел)

Для определения ликвидности баланса составляют четыре неравенства, изменение которых свидетельствует об абсолютной ликвидности предприятия: Ликвидность баланса выражается следующими неравенствами:

А1 ≥ П1, показывает, что на предприятии имеется достаточно денежных средств и краткосрочных финансовых вложений, чтобы рассчитаться по краткосрочным кредитам и займам.

А2 ≥ П2, показывает, что с учетом получения дебиторской задолженности предприятие сможет рассчитаться по краткосрочным кредитам и займам

А3 ≥ П3, показывает, что на предприятии имеется достаточно запасов, что бы при их реализации покрыть долгосрочные обязательства

А4 ≤ П4, показывает, что соблюдаются min условия финансовой устойчивости предприятия, те наличие собственных оборотных средств (итог 3 раздела – итог 1 раздела)

В файле лист «Ликвидность»: Вывод: результаты расчетов свидетельствуют, что предприятию в 2012-13, выполняются все неравенства, следовательно, предприятие является абсолютно ликвидным.

Методика по относительным показателям.

Для анализа ликвидности по относительным показателям рассчитывают следующие коэффициенты:

Коэффициент текущей ликвидности (>2)

Коэффициент быстрой, промежуточной, критической ликвидности (0,6-1)

Коэффициент абсолютной ликвидности (0,2-0,5)

В файле лист «Ликвидность»: Вывод: Результаты расчетов свидетельствуют, что предприятие способно погасить краткосрочные обязательства за счет наиб срочных активов, однако в 2012 году происходит снижение коэффициента быстрой ликвидности, поэтому необходимо выяснить причину и по возможности ликвидировать.

Анализ финансовой устойчивости предприятия.

Предприятие является финансово устойчивым, если рационально управлять собственными и заемными средствами.

Финансовую устойчивость характеризуют:

Абсолютные показатели, по которым определяется тип финансовой устойчивости.

Относительные показатели, те коэффициент финансовой устойчивости.

При определении финансовой устойчивости по абсолютным показателям выделяют следующие источники финансовых запасов:

Наличие собственных оборотных средств (СОС):

Наличие собственных и долгосрочных заемных источников финансовых запасов (ИФЗ)

Общая величина основных источников финансовых запасов (ОИЗ)

В результате определяются три показателя обеспеченности запасов их финансирования.

Излишек или недостаток СОС

Излишек или недостаток СДИ

Излишек/недостаток ОИЗ

Приведенные показатели образуют трех факторную модель:

М (∆СОС; ∆СДИ; ∆ОИЗ), в которой ∆>0, соответствует 1; ∆ <0, соотв. 0

Данная модель характеризует четыре типа финансовой устойчивости предприятия:

М (1,1,1) – соответствует абсолютной фин уст и показывает ее высокий уровень, те независимости от внешних кредитов

М (0,1,1) – характеризует нормальную фин уст и рациональное использование заемных средств

М (0,0,1) – показывает неустойчивое фин положение, те у предприятия возникает необходимость привлечения дополнительных источников финансирования

М (0,0,0) – показывает кризисное (критичное) фин состояние, те предприятие полностью не платежеспособно и находится на грани банкротства.

Пути улучшения фин уст:

Увеличение собственного капитала

Продажа или сдача в аренду неиспользуемых ОС

Уменьшение величины запасов до оптимального уровня

В файле лист «Фин уст»: Вывод: согласно расчетам у предприятия абсолютная фин уст согласно модели М (1,1,1).

При определении фин уст по относительным показателям рассчитывают следующие основные коэффициенты:

Коэффициент фин независимости (>0,5)

Коэффициент соотношения собственных заемных средств (не более 1)

Концентрация заемного капитала (≤0,5)

Коэффициент фин уст (≥0,8)

Коэффициент финансирования(≥1)

В файле лист «Фин уст»: Вывод: по результатам расчетов относительных показателей подтвердилась абсолютная фин уст, однако динамика изменения этих показателей отрицательная, кроме коэф фин уст.