Завдання 1.

Банк в Києві встановив наступну котирування долара до гривні: купівля-5,45; продаж-5,5. Визначити: скільки гривень буде отримано при обміні 100 дол. США та скільки доларів США буде отримано при обміні 1 млн. грн.

Розв’язання:

1. форм 1: 100 * 5,45=545 грн.

2. форм.2: 1000000 / 5,5 = 181818,2 дол.

Завдання 2.

Банк в Запоріжжі встановив наступну котирування японської єни: купівля - 470 грн. за 10 єн; продаж - 490 грн. за 10 єн. Визначити: скільки гривень буде отримано при обміні 10 тис. єн та скільки єн буде отримано при обміні 1 млн. грн.

Розв’язання:

1. форм 1:

(10000/10) * 470 = 470 000 грн.

2. форм.2:

(1000000 / 490) *10 = 20408 єн

Завдання 3.

Курс долара США до євро в Лондонському банку складає: купівля-1,651; продаж-1,648. Визначити: скільки євро можна отримати при обміні 1000 дол. та скільки доларів можна отримати при обміні 1000 євро.

Розв’язання:

1. форм 3:

1000 / 1,651 = 605,6 євро;

2. форм.4:

1000 * 1,648 = 1648 дол.

Завдання 4.

Курс долара США до євро в Лондонському банку складає: купівля - 1,67 та продаж - 1,652. Визначити: курс купівлі і продажу євро до долара США.

Розв’язання: оскільки купівля доларів США означає продаж євро, курс євро до долара США складає: купівля -1,652 та продаж 1,67.

Завдання 5.

Банк в Калпері (США) встановив наступне котирування валют: долар США / євро 5,45 - 5,5 та єна / євро 3,63 -3,65. Визначити: крос-курс купівлі і продажу долара до єни.

Розв’язання:

В даному випадку А – долар, В – гривня, С – єна відповідно до формули (5)

купівля = 5,45/3,65 = 1,493 єн.

продаж = 5,5/3,63 = 1,515 єн.

Завдання 6.

Банк в Донецьку встановив наступне котирування валют: долар США / гривня 5,25 -5,15 та долар США / рубль 35 - 33. Визначити: кросс - курс купівлі і продажу української грн. до рос. рубля.

Розв’язання:

В даному випадку А – долар, В – гривня, С – рубль (6)

купівля = 35/5,15 = 6,796 руб.

продаж = 33/5,25 = 6,286 руб.

Завдання 7.

Відомі наступні курси валют: єна / долар США 1,651 - 1,648 та долар США / гривня 5,20 - 5,17. Визначити: крос - курс купівлі і продажу єни до гривні.

Розв’язання:

Відповідно формули 7

купівля = 1,651 * 5,2 = 8,585 грн.

продаж = 1,648 * 5,17 = 8,520 грн.

Завдання 8.

Банк в Києві встановив наступне котирування валют: долар США / канадський долар 1,5652 - 1,5658 та долар США / японська ієна 107,34-107,4. Визначити: кросс - курс купівлі і продажу канадського долара до японської єни.

Розв’язання:

В даному випадку А – долар, В – канадський долар, С – японська ієна (формула 6)

купівля = 107,34 / 1,5658 = 68,5528 єн.

продаж = 107,40 / 1,5652 = 68,62 єн.

Завдання 9.

Визначити крос-курс фунта стерлінга до української гривні, якщо відомо наступні курси валют:

фунт стерлінг / долар США 1,5890 -1,5893;

долар США / гривня 5,4250 -5,4350.

Розв’язання:

Відповідно формули 7:

купівля = 1,5890 * 5,4250 = 8,6203 грн.

продаж = 1,5893 * 5,4350 = 8,6378 грн.

Завдання 10.

На валютному ринку існує наступне котирування валют для короткотермінових угод:

Термін Долар США / Латвійська лата Долар США / Датська крона

спот 5450 – 5500 1,5040 – 1,5050

(Форвардна маржа)

1 міс 40-60 5-3

2 міс 90-130 10-8

3 міс 140-180 16-13

Визначити: курси форвард долара США до латвійської лати та до датської крони на 1, 2, 3 місяці.

Розв’язання:

Для курсу долара до лати форвардна маржа для курсу купівлі менша чим для курсу продажу, і відповідно її величину потрібно додавати до курсу спот, що дає можливість розрахувати наступні значення курсу форвард:

1 міс: 5450+40=5490 - 5500+60=5560

2 міс. 5450+90=5540 - 5500+130=5630

3 міс. 5450+140=5590 - 5500+180=5680

Для курсу долара до датської крони маржа для курсу купівлі більша чим для курсу продажу, і відповідно її величину потрібно віднімати від курсу спот, що дає можливість розрахувати наступні значення курсу форвард:

1 міс: 1,5040-5=1,5035 - 1,5050-3=1,5047

2 міс. 1,5040-10=1,5030 - 1,5050-8=1,5042

3 міс. 1,5040-16=1,5024 - 1,5050-13=1,5037

Завдання 11.

За даними умови 10 необхідно визначити крос-курс форвард (премію чи дисконт) купівлі та продажу крони до лати для 1, 2, 3. місяців та розмір форвардної маржі.

Розрахунок:

У відповідності формули 6 ( А-долар; В-крона; С-лата) крос-курс спот крони до лати:

купівлі 5450/1,5050=3621

продаж 5500/1,5040=3656

Крос-курс форвард крони до лати:

- для 1 місяця:

купівля 5490/1,5047=3649

продаж 5560/1,5035=3698

- для 2 місяця:

купівля 5540/1,5042=3683

продаж 5630/1,5030=3746

- для 3 місяця:

купівля 5590/1,5037=3717

продаж 5680/1,5024=3781

Форвардна маржа:

спот 3621 - 3656

1 міс 28 (=3649-3621) - 42 (=3698-3656)

2 міс 62 - 90

3 міс 96 - 152(=3781-3656)

Таким чином, крона до лати котирується з премією!

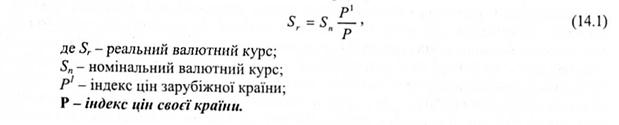

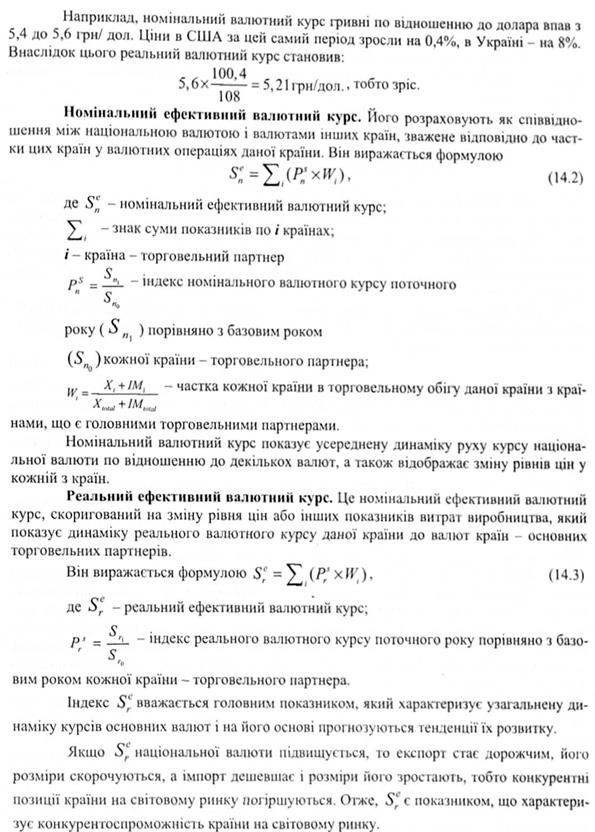

Для оцінки темпів економічного розвитку використовують декілька розрахункових видів валютних курсів.

Номінальний валютний курс. Це - курс між двома валютами, тобто відносна ціна двох валют (пропозиція їх обміну однієї на іншу). Наприклад, номінальний валютний курс долара до фунта дорівнює 2,00 дол. /1 фунт.

Визначення номінального валютного курсу збігається із загальним визначенням самого валютного курсу і встановлюється на валютному ринку. Він використовується у валютних контрактах і є найпростішим і базовим визначенням валютного курсу. Однак для довгострокового прогнозування він не зручний, оскільки вартість іноземних і національних валют змінюється одноразово зі зміною загального рівня цін у країні.

Реальний валютний курс. Це - номінальний валютний курс, зкоригований на відносний рівень цін у своїй країні і в тій країні, до валюти якої котирується національна валюта. Реальний валютний курс є порівнянням купівельної спроможності двох валют.

Для його розрахунку використовується формула

Реальний валютний курс являє собою співвідношення споживацького кошика за рубежем, переведеного з іноземної валюти в національну за допомогою номінального валютного курсу (номінальний валютний курс, помножений на індекс цін зарубіжної країни) і ціни споживацького кошика тих самих товарів у своїй країні.

Індекс реального валютного курсу показує його зміну з поправкою на темп інфляції в обох країнах. Якщо темп інфляції у своїй країні вищий від зарубіжного, то реальний валютний курс буде вищим від номінального.

Розрахунки ефективних валютних курсів здійснюється за методикою МВФ, яка отримала назву моделі багатостороннього обмінного курсу і передбачає виконання таких кроків:

1) вибір базового року, до якого будуть перераховуватись усі індекси валютних курсів;

2) вибір способу усереднення валютного курсу за рік;

3) визначення країн - головних торговельних партнерів даної держави;

4) визначення частки кожної з них у торговельному обороті цієї країни;

5) розрахунок індексів середньорічних обмінних курсів національної валюти до валют країн - головних торговельних партнерів по відношенню до базового року;

6) зваження їх за часткою цих країн у торговельному обороті даної країни.

За своєю природою ефективні валютні курси є розрахунковими.

Крос-курс та тристоронній арбітраж

Кожна валюта має не один валютний курс, а стільки, скільки існує валют. Обмінні курси валют, маючи різне числове вираження, взаємопов'язані і становлять сукупність цін, взаємопов'язаних тристороннім арбітражем. Арбітраж — це операція обміну двох валют через третю з метою отримання прибутку, використовуючи різницю між обмінним курсом і крос-курсом. Він називається тристороннім, оскільки до нього залучені три валюти.

Крос-курсом називається курс обміну двох валют (А і В) через третю валюту (Q. Визначення крос-курсу відбувається шляхом конвертації валюти А спочатку у валюту С, а потім - валюти С у валюту В.

(А/С)х(С/В) = А/В. (14.4)

Наприклад, потрібно обміняти американські долари на українські гривні. Припустимо, що обмінний банківський курс долара - 5,4 грн за 1 долар. Але можна обміняти долари на гривні через іншу валюту, наприклад, через євро. Якщо курс долара в євро -0,9658 євро за 1 дол., а 1 евро обмінюється на 5,88 грн, то за таких обмінних курсів крос-курс долара дорівнюватиме [5,88/1]х [0,9658/1] = 5,67 Грн. за І дол. Таким чином, при обміні доларів на гривні через євро отримаємо за 1 долар не 5,4, а 5,67 грн.

Арбітражер, купуючи за обмінним курсом банку долари за 5,4 гривні і негайно продаючи їх за крос-курсом, тобто через євро за 5,67 грн. отримує доход у розмірі 0,27 грн за кожний долар. Якби обмінний курс перевищував крос-курс, то арбітражер отримав би прибуток, купуючи за крос-курсом і продаючи за обмінним.

Дії арбітражерів створюють додаткову пропозицію одних валют і додатковий попит на інші валюти. Конкуренція між арбітражерами призводить до того, що прибуток від арбітража настільки малий, що практично обмінний курс і крос-курс и рівні. Водночас тристоронній арбітраж створює механізм, котрий зрівнює попит і пропозицію на валюту на всіх валютних ринках. Внаслідок цього експорт завжди підвищує вартість валюти країни при вимірі її у валютах інших країн, а імпорт знижує вартість валюти незалежно від того, в яку країну йде експорт і з якої країни надходить імпорт.

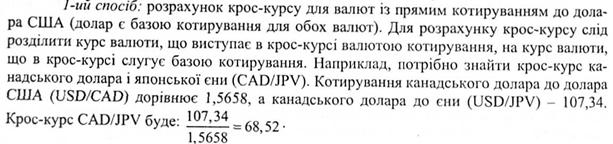

Крос-курси валют є вторинним показником, їх розраховують через основні курси валют відносно долара. Існують три способи розрахунку крос-курсів з урахуванням того, котирування валют до долара пряме чи непряме [3, с. 195].

Найчастіше розраховують такі крос-курси: фунт стерлінгів до японської сни, євро - до японської єни, євро - до швейцарського франка. Ринок крос-курсів в Україні представлений кількома валютами: фунт стерлінгів до гривні, російський рубль до гривні, євро до гривні. Визначення крос-курсів інших валют не здійснюється, тому що торговельні контракти в основному укладаються в доларах США.

1 спосіб: розрахунок крос-курсу для валют із прямим котируван-

ням до долара США (долар є базою котирування для обох валют).

Для розрахунку крос-курсу слід розділити курс валюти, що виступає

в крос-курсі валютою котирування, на курс валюти, що в крос-курсі

є базою котирування. Наприклад, потрібно знайти крос-курс канад-

ського долара і японської єни (CAD/JPV). Котирування канадського

долара до долара США (USD/CAD) дорівнює 1,5658, а канадського

долара до єни (USD/JPV) — 107,34.

107,34 „„ _

Крос-курс CAD/JPV = = bo,5z .

1,5658

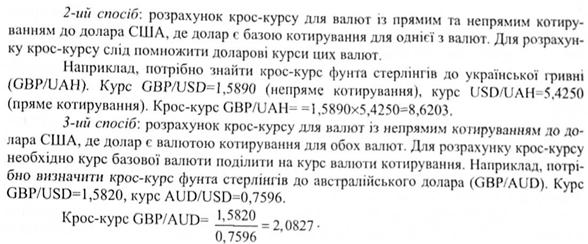

2 спосіб: розрахунок крос-курсу для валют із прямим та непря-

мим котируванням до долара США, де долар є базою котирування

для однієї з валют. Для розрахунку крос-курсу слід помножити до-

ларові курси цих валют. Наприклад, потрібно знайти крос-курс фун-

та стерлінгів до української гривні (GBP/UAH). Курс GBP/USD =

= 1,5890 (непряме котирування), курс USD/UAH = 5,4250 (пряме

котирування).

Крос-курс GBP/UAH = 1,5890x5,4250 = 8,6203.

3 спосіб: розрахунок крос-курсу для валют із непрямим котиру-

ванням до долара США, де долар є валютою котирування для обох

валют. Для розрахунку крос-курсу необхідно поділити курс базової

валюти на курс валюти котирування. Наприклад, потрібно визначити

крос-курс фунта стерлінгів до австралійського долара (GBP/AUD).

Курс GBP/USD = 1,5820, курс AUD/USD = 0,7596.

1,5820 „

Крос-курс GBP/AUD = = 2,082/.

0,7596

МІЖНАРОДНІ ФІНАНСИ: КРЕДИТНО-МОДУЛЬНИЙ КУРС

Найчастіше розраховують такі крос-курси: фунт стерлінгів до японської єни, євро до японської єни, євро до швейцарського франка. Ринок крос-курсів в Україні представлений усього кількома валю-тами: фунт стерлінгів до гривні, російський рубль до гривні, євро до гривні. Визначення крос-курсів інших валют не здійснюється, тому що торговельні контракти в основному укладаються в доларах США.

Види валютних курсів залежно від ступеня гнучкості

У міжнародній практиці використовують такі основні режими ва-лютних курсів: фіксовані, плаваючі (гнучкі), компромісні.

Режим фіксованих валютних курсів — це система, за якої валют-ний курс фіксується, а його зміни під впливом коливання попиту і пропозиції усуваються проведенням державою стабілізаційних захо-дів. Класичною формою фіксованих курсів є валютна система «золо-того стандарту», коли кожна країна встановлює золотий зміст своєї грошової одиниці. Валютні курси при цьому представляють фіксова-не співвідношення золотого змісту валют.

Фіксований валютний курс може фіксуватися різними способами:

1) фіксація курсу національної валюти до курсу найбільш значу-щих валют міжнародних розрахунків;

2) використання валюти інших країн як законного платіжного за-собу;

3) фіксація курсу національної валюти до валют інших країн — головних торговельних партнерів;

4) фіксація курсу національної валюти до колективних валютних одиниць, наприклад до СДР.

До переваг фіксованих валютних курсів слід віднести те, що коли курс стабільний, то він забезпечує компаніям надійну основу для планування та ціноутворення; обмежує внутрішню грошово-кредит-ну політику; позитивно впливає на недостатньо розвинуті фінансові ринки і фінансові інструменти.

Недоліки фіксованих валютних курсів:

– якщо йому не довіряють, то він може піддатися спекулятивним діянням, які в подальшому можуть спричинити відмову він фіксованого курсу; – не існує надійного способу визначити, чи є вибраний курс оптимальним та стабільним;

МОДУЛЬ І. МІЖНАРОДНІ ФІНАНСИ ТА СВІТОВА ФІНАНСОВА СИСТЕМА

– фіксований курс передбачає, щоб центральний банк був гото-вий до проведення валютних інтервенцій з метою його підтри-мання. У країнах з ринковою економікою і високим рівнем доходу, як правило, діють ринкові (плаваючі) валютні курси.

Гнучкі або вільно плаваючі валютні курси — режим, за якого кур-си обміну валют визначаються безперешкодною грою попиту і про-позиції. Ринок валют урівноважується за допомогою цінового, тобто курсового механізму.

Перевагою ринкових валютних курсів є те, що вони внаслідок вільного коливання попиту на валюту і її пропозиції автоматично коригуються таким чином, що в кінцевому підсумку усуваються не-збалансовані платежі; у спекулянтів немає можливості отримувати прибуток за рахунок центрального банку; у центрального банку не-має потреби здійснювати валютні інтервенції. До недоліків можна віднести те, що ринки не завжди працюють з ідеальною ефективністю і тому існує ризик, що валютний курс перебуватиме протягом три-валого часу на необумовленому економічними прогнозами рівні; не-визначеність майбутнього валютного курсу може створити труднощі для компанії у сфері планування та ціноутворення; свобода прове-дення незалежної внутрішньої грошово-кредитної політики може бути порушена (наприклад, якщо уряд не має засобів протидіяти зни-женню валютного курсу, він може приводити інфляційну, бюджетну та грошово-кредитну політику).

Компромісні валютні курси — це режим, за яким поєднуються елементи фіксування і вільного плавання валютних курсів, а регу-лювання валютного ринку лише частково здійснюється рухом самих валютних курсів. Це може бути:

– підтримування фіксованого курсу шляхом незначних змін в економіці, а у випадку їхньої недостатності — шляхом деваль-вації валюти і встановлення нового офіційного фіксованого курсу; – регульоване плавання валют, коли офіційні органи змінюють валютний курс поступово, поки не буде досягнуто нового па-ритету. Це може бути: а) «ковзне прив’язування» — щоденна девальвація національної валюти на заздалегідь заплановану й оголошену величину; б) «повзуче прив’язування» — зниження

МІЖНАРОДНІ ФІНАНСИ: КРЕДИТНО-МОДУЛЬНИЙ КУРС

валютного курсу зі заздалегідь оголошеною періодичністю на визначену величину; в) «брудне плавання» — щоденна деваль-вація на заздалегідь не оголошену величину. Разом з цим уряд вживає заходів щодо пристосування економіки до нової ситуації.

Вибір режиму валютних курсів залежить від того, яку мету пе-реслідує економічна політика. В ситуації, коли основною метою ста-виться досягнення повної зайнятості, а інфляції особливого значення не надається, перевага може бути віддана плаваючим валютним кур-сам. Якщо ж ставиться мета уникнути інфляції, переважними є фік-совані валютні курси. По суті, проблема порівняльних переваг ФВК і ПВК значною мірою зводиться до проблеми оптимального поєднан-ня безробіття та інфляції.

Вибір тієї чи іншої валютної політики визначається ступенем за-лежності національної економіки від процесів, що відбуваються у сві-товому господарстві. Якщо країна великою мірою піддається загрозі внутрішньої нестабільності і менше залежить від зовнішньої, то для неї, як правило, кращими є фіксовані валютні курси. У випадку, коли економіка країни значною мірою залежить від світового ринку, а вну-трішня економічна ситуація і національна макроекономічна політика порівняно стабільні, то кращими є плаваючі валютні курси.

У плаваючих валютних курсах більше зацікавлені країни з дефі-цитом платіжного балансу і країни, які віддають перевагу незалеж-ності у проведенні грошово-кредитної і бюджетної політики.

Гнучкі валютні курси рекомендуються країнам, що спеціалізу-ються на експорті вузького набору продуктів, попит на які залежить від економічного становища імпортуючих країн.

ОПЕРАЦІЇ З ВАЛЮТОЮ