3 Предложения по совершенствованию системы контроля на предприятии

На основании вышеизложенного видно, что предприятием соблюдаются все основные процедуры контроля.

Тем не менее ОАО «Калина-М » на 01.01.08 г. имело дебиторскую задолженность на сумму 1505 тысяч рублей, в том числе задолженность покупателей составляла 874 тысяч рублей. Наибольшую дебиторскую задолженность имеют предприятия :

ОАО «ЗИФ» - 335 тысяч рублей;

ООО «Сурекос» - 210 тысяч рублей.

Исходя из вышеизложенного, я считаю, что предприятие недостаточно полно использует необходимые процедуры контроля за уменьшением дебиторской задолженности и предлагаю:

Проводить оценку процентов по просроченным счетам за пользование чужими денежными средствами;

Отказывать в поставке продукции до тех пор, пока просроченные счета не будут оплачены;

Нанять специалиста по взысканию дебиторской задолженности;

В договорах четко указывать до какого момента дебитору предоставляются скидки в оплате.

Эффективное управление предприятием должно быть направлено на снижение дебиторской задолженности, также на сокращение запасов и незавершенного производства.

Предприятию необходимо заключать договора с поставщиками на более выгодных условиях, поскольку значительная сумма дебиторской задолженности отвлечена в расчетах по авансам выданным.

Необходимо обеспечить существенный контроль за деятельностью сотрудников, осуществляющих сбыт (реализацию) продукции. Для этого необходимо организовать отдел внутреннего контроля на предприятии.

Расчет чдд проекта

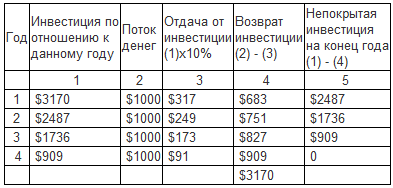

Моими рекомендациями по улучшению финансовго состояния предприятия будет покупка нового оборудования, которое стоит $3170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток $1000 в течение каждого года.

Сначала произведем обычный расчет чистого современного значения.

Таблица 1. Традиционный расчет NPV

Таким образом, NPV=0 и проект принимается.

Дальнейший анализ состоит в распределении $1000 входного потока на две части:

- возврат некоторой части исходной инвестиции,

- отдача от использования инвестиции (доход инвестору).

Таблица 2. Расчет распределения денежных потоков

Применение комплексного подхода к расчету экономического эффекта в ОАО АBS-Инвест выражается в том, что наряду с расчетом прямого экономического эффекта от реализации технических новинок необходимо учитывать побочные, сложные по методу расчета социальный и экологический эффекты от повышения (улучшения) показателей экологичности и эргономичности нового объекта. К этим показателям относятся сокращение вредного воздействия на воздушный бассейн, почву, воду, природную среду, повышение уровня автоматизации управления, снижение показателей радиоактивности, уровня шума, вибрации и др. Эти показатели должны обеспечивать сохранение жизни (здоровья) человека и охрану окружающей природной среды.

Обеспечение многовариантности технических и организационных решений является одним из важнейших принципов менеджмента. Без анализа международного опыта, непосредственных конкурентов нечего браться за дело, тратить впустую капитал. Инвесторы (частные или государственные) в условиях рыночных отношений, жесткой конкуренции должны не семь, а сто раз отмерить (при помощи компьютера), прежде чем отрезать. Трудно, но рынок не терпит шапкозакидательского менеджмента. Можно еще раз вспомнить соотношения 1:10:100:1000, где один доллар — экономия на принятии упрощенного решения на стадии его формирования, а 10,100,1000 — потери на последующих стадиях жизненного цикла решения. К реализации принимается вариант с наибольшим экономическим эффектом.