Тема 3. Управління грошовими потоками на підприємстві

Тема 4. Визначення вартості грошей у часі та її використання

У фінансових розрахунках

Лекція 2 (2 год)

Мета заняття. Ознайомити студентів із сутністю політики управління грошовими потоками, правилами обґрунтування цілей та встановлення поточних завдань управління грошовими потоками, визначити методичний інструментарій оптимізації грошових потоків, а також розкрити переваги і недоліки використання західних моделей управління грошовими потоками, із необхідністю визначення вартості грошей в часі, визначити фактори, що впливають на вартість грошей, а також розглянути особливості застосування методичного інструментарію оцінювання вартості грошей та аньюїтетів, визначити суть ренти. Розвивати економічне мислення студентів, виховувати у них свідоме ставлення до майбутніх професійних обов’язків.

ПЛАН

Управління грошовими потоками за видами діяльності

Оптимізація грошових потоків: модель Баумола

Оптимізація грошових потоків: модель Міллера-Орра.

Фактори, що впливають на зміну вартості грошей у часі.

Розрахунок теперішньої і майбутньої вартості аньюїтетів.

Рекомендована література: 11,12,13,19,21,20,21,23,22,24.25,26,27,28,29,30,33,35,36,38,47,

55,59,60.

1. Управління грошовими потоками за видами діяльності

Поняття «грошовий потік» досить часто зустрічається в зарубіжній економічній літературі. У свою чергу, вітчизняні аналітики почали широко використовувати його тільки з розвитком ринкового реформування української економіки.

Поняття „грошовий потік” введено в вітчизняну господарську практику на початку 1990-х років, оскільки система господарювання, що зароджувалась вимагала дати відповідь на такі стратегічні питання:

якими повинні бути величина та оптимальний склад активів підприємства, що дають змогу досягнута найбільшого добробуту його власників, акціонерів та трудового колективу;

де знайти джерела фінансування та якою повинна бути їх оптимальна структура;

як організувати поточне та перспективне управління фінансовою діяльністю, щоб забезпечити платоспроможність та фінансову стійкість підприємства.

Питання сутності грошових потоків та методів управління ними з різним ступенем теоретичного та практичного висвітлення розглянуто в багатьох іноземних перекладних виданнях останнього часу: В. Ковальова, Дж. К. Ван Хорна, Є. Брігхема, Е. Нікхбахта, Є. Стоянової, І. Балабанова, Т. Райса та інших.

Так, Е. Нікбахт та А. Гроппеллі наводять спрощене визначення грошового потоку як „міри ліквідності компанії”, що складається з „чистого доходу і безготівкових витрат, таких, як амортизаційні відрахування”. Наведене тлумачення грошового потоку, з одного боку, розкриває його сутність, з іншого – основні його складові.

Більш детальне визначення грошового потоку наводить Т. Райс, який поділяє потоки на чисті, традиційні і операційні.

Чистий грошовий потік представляє собою зміну грошових коштів, що знаходяться у розпорядженні підприємства, за період, що аналізується.

Традиційний поток – це приблизна оцінка надходжень грошових коштів від виробничої діяльності. Він визначається з використанням припущення, що надходження коштів можна оцінити, додавши компенсаційні статті витрат до чистого прибутку (наприклад, амортизацію).

Під операційним потоком розуміється сума фактичних надходжень грошових коштів від операцій за визначений період. Як правило, при цьому не враховуються фінансові виплати (якщо це не є основна діяльність підприємства).

Таким чином, Т. Райс визначає загальний грошовий потік як всі грошові надходження і виплати, пов’язані не тільки з веденням операцій по основній діяльності.

Дж. К. Ван Хорн підкреслює, що поняття грошових коштів та грошових потоків можна трактувати по–різному в залежності від завдань аналізу. Як правило, грошові кошти і грошові потоки розглядають як готівку або робочий оборотний капітал, тобто у вузькому або широкому тлумаченні цього поняття.

Так, для визначення структури грошового потоку і джерел його формування в розрізі видів діяльності використовують таку класифікацію [14].

1. Грошовий потік від операційної діяльності характеризується витрачанням грошових кошів, пов’язаних зі сплатою рахунків постачальників та підрядників, виплатою заробітної плати, відрахуванням до бюджету та внесками в державні цільові фонди, сплатою відсотків за кредити і позики; іншими виплатами, які забезпечують здійснення операційної діяльності. Одночасно цей вид грошового потоку відображує надходження грошових коштів від реалізації продукції (товарів, робіт, послуг), погашення дебіторської заборгованості, авансів, що отримані від покупців та замовників, податкових органів у порядку здійснення перерахунку надмірно сплачених сум тощо.

Оскільки операційна діяльність підприємства є головним джерелом прибутку, то вона має генерувати основний потік грошових коштів.

2. Грошовий потік від фінансової діяльності складається насамперед з надходжень від випуску акцій, залучення банківських кредитів і позик. Вибуття коштів у зв’язку з фінансовою діяльністю включає виплату дивідендів та повернення позик і кредитів.

3. Грошовий потік від інвестиційної діяльності охоплює придбання (створення) та реалізацію майна довгострокового використання. Перш за все це стосується надходження (вибуття) основних засобів, нематеріальних активів, а також придбання або реалізації цінних паперів інших компаній.

З метою забезпечення ефективного управління грошовими потоками їх класифікують:

За масштабами обслуговування грошового процесу:

на цілому підприємстві;

в окремих структурних підрозділах підприємства;

в окремих господарських операціях.

За видами господарської діяльності:

з операційної діяльності;

з інвестиційної діяльності;

з фінансової діяльності.

За спрямованістю руху грошових коштів:

вхідні;

вихідні.

За методами обчислення обсягу:

валовий, що характеризує всю сукупність грошових коштів на підприємстві;

чистий, що визначається як різниця між вхідними і вихідними грошовими потоками.

За рівнем достатності обсягу:

надлишковий ;

дефіцитний.

За методами оцінювання:

теперішній , що оцінюється за вартістю поточного моменту часу;

майбутній, що оцінюється за вартістю наступного моменту часу.

За методом формування :

регулярний , що здійснюється постійно;

дискретний, що характеризує разові надходження або витрати [14].

Далі визначимо основні грошові потоки в розрізі операційної, інвестиційної та фінансової діяльності.

Так до грошових потокiв вiд здiйснення операцiйної діяльностi вiдносяться:

грошовi надходження вiд продажу товарiв i надання послуг;

грошовi надходження вiд оренди, гонорарiв, комiсiйних та iнших доходiв;

грошовi платежi постачальникам за товари i послуги

грошовi платежi службовцям та вiд їх iменi;

грошовi надходженкя чи платежi страховiй компанiї як страховi премiї, рiчнi внески;

грошовi надходження i платежi за контрактами у вкладення з комерцiйною метою;

грошовi виплати чи компенсацiї податку на прибуток.

Чистий грошовий потiк вiд операцiйної дiяльностi за допомогою прямого методу визначасться як рiзниця між вхiдним грошовим потоком вiд операційної діяльностi i вихiдним грошовим потоком вiд операцiйної діяльностi.

До грошових потоків від інвестиційної діяльності відносять:

грошовi платежi на придбання ОЗ нематерiальних та iнших довгострокових активів;

грошовi платежі для придбання пайових чи боргових iнструментiв iнших компанiй та часток участi у спiльних компанiях;

авансовi грошовi платежi i кредити наданi iншим сторонам крiм фiнансових компанiй;

грошовi вiдшкодування авансiв i кредитiв наданих iншим сторонам крiм фiн. компанiй;

грошовi надходження i платежi за термiновими контрактами.

Чистий грошовиi потiк вiд iнвестицiйно дiяльностi визначасться як рiзниця мiж вхiдними грошовими потоками вiд iнвестицiйної діяльностi i вихiдним грошовим потоком вiд iнвестицiйної діяльностi.

До грошових потоків від фінансової діяльності відносять:

грошовi надходження вiд емiсiї акцiй та iн. пайових iнструментiв;

грошовi виплати власникам для придбання чи погашення акцiй компанiй;

грошовi погашення кредитних сум;

грошовi платежi орендатора для зменшення заборгованостi з фiнансової оренди [18, 78].

Чистий грошовий потік від фінансової діяльності визначається як різниця між вхідними та вихідними грошовими потоками від фінансової діяльності.

Для визначення величини грошового потоку використовують два основні методи: прями й і непрямий.

Прямий метод розрахунку операційною грошового потоку, який передбачає: аналіз кожної окремої господарської операції, ідентифікацію грошового потоку, що генерується в межах такої операції, та визначення: напряму руху грошових коштів (вхідний грошовий потік чи вихідний грошовий потік).

Непрямий метод розрахунку операційного грошовою потоку передбачав приведення коршування абсолютної величини прибутку підприємства до оподаткування (ЬВТ) па величину впливу [«грошових (нсмо негарних) операцій у рамках операційної діяльності суб'єкта господарювання. Відповідно до НП(С)ІЇО №4 використання непрямого метод)' с обон'янковим при складанні публічної фінансової звітності вітчизняними підприємствам» (форма № 3 «Звіт про рух грошових коштів»).

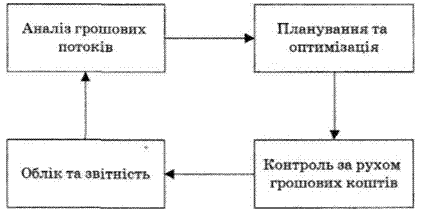

Процес управління грошовими потоками включає основні етапи:

Забезпечення повного і достовірного обліку грошових потоків підприємства і формування необхідної звітності.

Аналіз грошових потоків підприємства в попередньому періоді.

Оптимізація грошових потоків підприємства.

Планування грошових потоків підприємства в розрізі їх видів.

Забезпечення ефективного контролю грошових потоків підприємства.

В процесі аналізу грошових потоків використовуються три основні методи, це горизонтальний та вертикальний аналіз і метод фінансових коефіцієнтів.

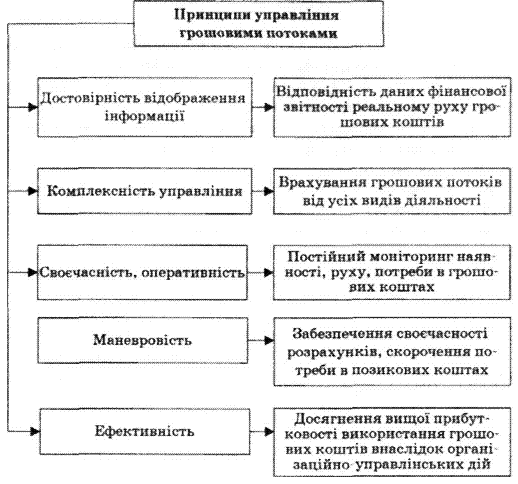

Характерні риси практики управління грошовими потоками відображають принципи управління, тобто основні правила діяльності, якими керуються органи управління, враховуючи соціально-економічні умови, що склалися. Принципи управління грошовими потоками та їх зміст відображено на рисунку.

Рис. 3.1. Принципи управління грошовими потоками

До складу основних методів управління грошовими потоками відносять: контроль за рухом грошових коштів; облік та звітність.

Аналіз грошових потоків — це сукупність методів формування і обробки даних про грошові потоки, які дають об'єктивні оцінки стану, тенденцій розвитку, виявлення резервів підвищення ефективності використання грошових коштів та шляхів їх реалізації. З урахуванням терміну часу, ступеня деталізації об'єктів і показників аналіз може бути перспективним, поточним і оперативним.

З погляду обсягів аналіз може бути тематичний, тобто пов'язаний з визначеною конкретною метою, локальний — пов'язаний з діяльністю окремого підрозділу, комплексний — охоплює всі сторони діяльності підприємства.

Інформаційною базою для аналізу грошових потоків за звітні періоди є форми бухгалтерської звітності, додатки до них та інші облікові документи. Аналіз грошових потоків та оцінка їх впливу на фінансовий стан підприємства визначається системою показників, до яких відносять показники ліквідності, платоспроможності, фінансової стійкості.

Результати аналізу враховуються при плануванні грошових потоків та їх оптимізації.

Планування грошових потоків — це процес визначення їх обсягів за видами діяльності, часовими інтервалами та напрямами використання з метою забезпечення максимальної синхронізації надходжень і витрат та платоспроможності підприємства. У процесі планування досягається оптимізація грошових потоків, тобто знаходження такого співвідношення між вхідними і вихідними грошовими потоками, між напрямами й умовами залучення та використанням грошових коштів, яке дає змогу досягти найкращих результатів діяльності (мінімізації витрат, максимізації прибутку).

Контроль за надходженням та використанням грошових коштів є системою спостереження і перевірки процесу надходження та використання грошових коштів з метою визначення відхилень від їх заданих параметрів. Як функція управління контроль об'єктивно необхідний. Він спрямовує процес управління за встановленими ідеальними моделями, коригуючи поведінку підконтрольного об'єкта.

Сутність і значення контролю за грошовими потоками полягає в тому, що суб'єкт управління здійснює перевірку виконання запланованих параметрів формування грошових фондів, напрямів їх використання, дотримання синхронності надходжень і витрат у встановлені періоди часу, блокує відхилення від заданої програми, а в разі виявлення порушень сигналізує про необхідність коригування системи управління. Таким чином, контроль є засобом отримання інформації про грошові потоки по каналу зворотнього зв'язку, тобто за результатами свого управлінського впливу на об'єкт управління.

У циклі управління

грошовими потоками облік є кінцевою

стадією. Він передбачає визначення,

реєстрацію на різних носіях та класифікацію

інформації про грошові надходження та

витрати для отримання підсумкових

даних, які відображають досягнутий

результат. Результати обліку відображаються

у звітності. Таким чином, облік як кінцева

стадія в циклі управління є одночасно

початковою стадією для наступного

циклу. Облік і звітність складають

інформаційну базу для аналізу грошових

потоків за звітний період.

Отже,

наведені методи управління грошовими

потоками є одночасно етапами процесу

управління в цілому. Кожен з цих етапів

є вихідним для іншого, як це відображено

на рис. 3.6.

Ефективність управління грошовими потоками визначається синхронізацією надходжень і виплат, підтримкою постійної платоспроможності підприємства і включає такі складові:

визначення мінімального обсягу грошових коштів, достатнього для обслуговування поточної господарської діяльності;

постійний моніторинг надходження грошових коштів від продажу;

згладжений коливань в обсягах надходжень і виплат грошових коштів з метою

запобігання платіжної кризи в окремі періоди;

оптимізація системи розрахунків з постачальниками і покупцями, тобто обґрунтування політики надання комерційних кредитів і отримання відстрочок платежів;

вибір напрямків використання тимчасово вільних грошових коштів з метою запобігання втрат від інфляції і упущеної вигоди;

прискорення оборотності грошових коштів за рахунок впровадження організаційно-економічних заходів.

Практична реалізація цих складових управління грошовими потоками дасть змогу певною мірою знайти компроміс між необхідністю підтримувати певний обсяг грошових коштів для забезпечення ліквідності підприємства і бажанням інвестувати тимчасово вільні кошти для забезпечення їх дохідності.

При розрахунку грошових потоків визначають коефіцієнт збалансованості грошових потоків, який визначається, як відношення вхідних до вихідних грошових потоків. Нормативним є значення цього показника на рівні більшому 1, при цьому грошовий потік вважається збалансованим[13, 233].

При визначенні оборотності грошових потоків визначають такі показники:

1. Тривалість обороту грошових коштів, яка визначається як відношення середнього залишку грошових коштів до одноденної виручки від реалізації продукції. Характеризує середній період обороту грошових коштів.

2. Коефіцієнт оборотності грошових потоків, який визначається як відношення виручки від реалізації продукції до середнього залишку грошових коштів. Характеризує кількість оборотів здійснюваних грошовими коштами протягом року.

3. Завантаження грошових коштів, яке визначається як відношення середнього залишку грошових коштів до виручки від реалізації продукції. Характеризує суму грошових коштів, що припадає на 1 грн. виручки від реалізації продукції.

4. Коефіцієнт обслуговування боргу, який визначається як відношення сукупного залученого капіталу до грошового потоку. Характеризує суму зобов'язань, що припадає на одиницю грошового потоку.

Визначаючи показники ефективності грошових потоків, їх поділяють на дві групи: загальні і часткові.

До загальних показників ефективності грошових потоків відносять:

1. Коефіцієнт ефективності грошових потоків, який визначається як відношення чистого грошового потоку до вихідного грошового потоку, відображає дохідність вкладень 1 грн. грошових коштів в діяльність підприємства.

2. Коефіцієнт інвестування грошових потоків, який визначається як відношення вихідних грошових потоків до вхідних грошових потоків, характеризує ступінь інвестиційної активності підприємства, чим нижчим є значення цього показника, тим нижчою є величина використання грошових коштів і тим ефективнішою є система управління на підприємстві.

3. Коефіцієнт рентабельності активів на основі грошових потоків, який визначається як відношення чистого грошового потоку до середньої суми активів. Характеризує ефективність від інвестування грошових потоків в активи.

До часткових показників ефективності грошових потоків відносять:

1. Коефіцієнт ефективності грошових потоків від операційної діяльності, який визначається як відношення чистого грошового потоку від операційної діяльності до вихідних грошових потоків від операційної діяльності, відображає ефективність вкладень 1 грн. грошових коштів в операційну, діяльність підприємства.

2. Коефіцієнт рентабельності використання середнього залишку грошових активів і поточних фінансових інвестицій, який визначається як відношення чистого грошового потоку від фінансової діяльності до середньої за період величини поточних фінансових інвестицій, характеризує дохідність поточних фінансових інвестицій.

Однією з основних умов стабільного фінансового стану підприємства є надходження грошових коштів, що забезпечує покриття його поточних зобов'язань. Відповідно відсутність такого мінімального необхідного запасу грошових коштів свідчить про фінансові труднощі підприємства. В той же час надмірна величина грошових коштів свідчить про те, що реально підприємство несе збитки, пов'язані з інфляцією і знеціненням грошей. В зв'язку з цим виникає необхідність розраховувати показники використання грошових коштів на підприємстві.

Ступінь збалансованості грошового потоку може бути виражена не лише абсолютною, а й відносною величиною. Коефіцієнт збалансування грошового потоку визначається, як відношення вхідних грошових потоків до вихідних грошових потоків. Значення даного показника на рівні дещо більше одиниці свідчить про збалансовані грошові надходження і витрати. Важливим завданням є аналіз даного коефіцієнта в динаміці, так як дозволяє судити про рівень ділового ризику.

Для аналізу достатності грошових потоків визначають такі показники:

1. Коефіцієнт абсолютної ліквідності, який визначається як відношення грошових коштів і поточних фінансових інвестицій до поточних зобов'язань. Характеризує здатність підприємства погасити поточні зобов'язання за рахунок вільної грошової готівки і високоліквідних цінних паперів. Оптимальне значення даного показника 0,2 - 0,25.

2. Коефіцієнт Бівера, який визначається як відношення чистого прибутку за мінусом амортизаційних відрахувань до загальної суми заборгованості підприємства. Характеризує здатність підприємства погашати зобов'язання перед зовнішніми кредиторами. Оптимальне значення більше 0,4.

3. Коефіцієнт ліквідності грошового потоку, який визначається як відношення різниці вхідного грошового потоку і зміни залишків грошових активів до вихідного грошового потоку. Характеризує здатність підприємства покривати витрати за рахунок надходження коштів.

4. Коефіцієнт достатності чистого грошового потоку, який визначається як відношення чистого грошового потоку до суми сплати основного боргу за кредитами, суми приросту запасів, виплачені дивіденди.

5. Термін повернення боргів, який визначається як відношення середнього розміру залученого капіталу до чистого грошового потоку. Характеризує період в кварталах протягом якого підприємство зможе повернути суму позик, при умові що буде направляти на це всю величину отриманого чистого грошового потоку;

6. Коефіцієнт покриття відсотків за кредитами, який визначається як відношення чистого грошового потоку - до суми відсотків за кредити. Відображає у скільки разів сума чистого грошового потоку до сплати відсотків за кредити перевищує суму відсотків за кредити.

7. Коефіцієнт реінвестування чистого грошового потоку який визначається як відношення різниці чистого грошового потоку і виплачених дивідендів до суми приросту реальних інвестицій і приросту довгострокових фінансових інвестицій. Характеризує достатність чистого грошового потоку для здійснення інвестицій.