Задача 1. Парная регрессия и корреляция

Задание По данным об экономических результатах деятельности российских банков(www.finansmag.ru), по данным Банка России (www.cbr.ru/regions), Федеральной службы государственной статистики (www.gks.ru), а также данным из сборников «Национальные счета России» и «Регионы России» (см. www.gks.ru.) выполните следующие задания:

1. Определите параметры уравнения парной линейной регрессии и дайте интерпретацию коэффициента регрессии.

2. Рассчитайте линейный коэффициент корреляции и коэффициент детерминации, поясните смысл этих показателей.

3. С вероятностью 0,95 оцените статистическую значимость каждого параметра и уравнения регрессии в целом.

4. С вероятностью 0,95 постройте доверительный интервал ожидаемого значения результативного признака в предположении, что значение признака фактора увеличится на 5% относительно своего среднего уровня.

Исходные данные для задачи № 1 представлены в книге Excel «МУ.xlsx».

В качестве независимого фактора Х выберем параметр «Средства предприятий и организаций, млн руб», а в качестве зависимого признака Y – «Кредиты предприятиям и организациям, млн руб».

До проведения статистического анализа необходимо установить единую размерность фактора и признака, т.к. средства предприятий указаны в процентах от параметра «Работающие активы». С этой целью значение параметра «Работающие активы» (столбец D листа «Задача 1») умножим на процентную долю фактора «Средства предприятий и организаций» (столбец B листа «Задача 1»). Результат поместим в столбец Е (рис. 1).

Рис. 1. Предварительная подготовка данных.

В связи с тем, что Excel не очень удобная программа со множеством ограничений, скопируем столбец С в столбец F.

Представим результат в виде точечной диаграммы X-Y следующей последовательностью действий: лента «Вставка», пункт «Диаграммы», «Точечная» (рис. 2).

Затем выбрать пункт «Добавить» и выделить два последних столбца (рис. 3).

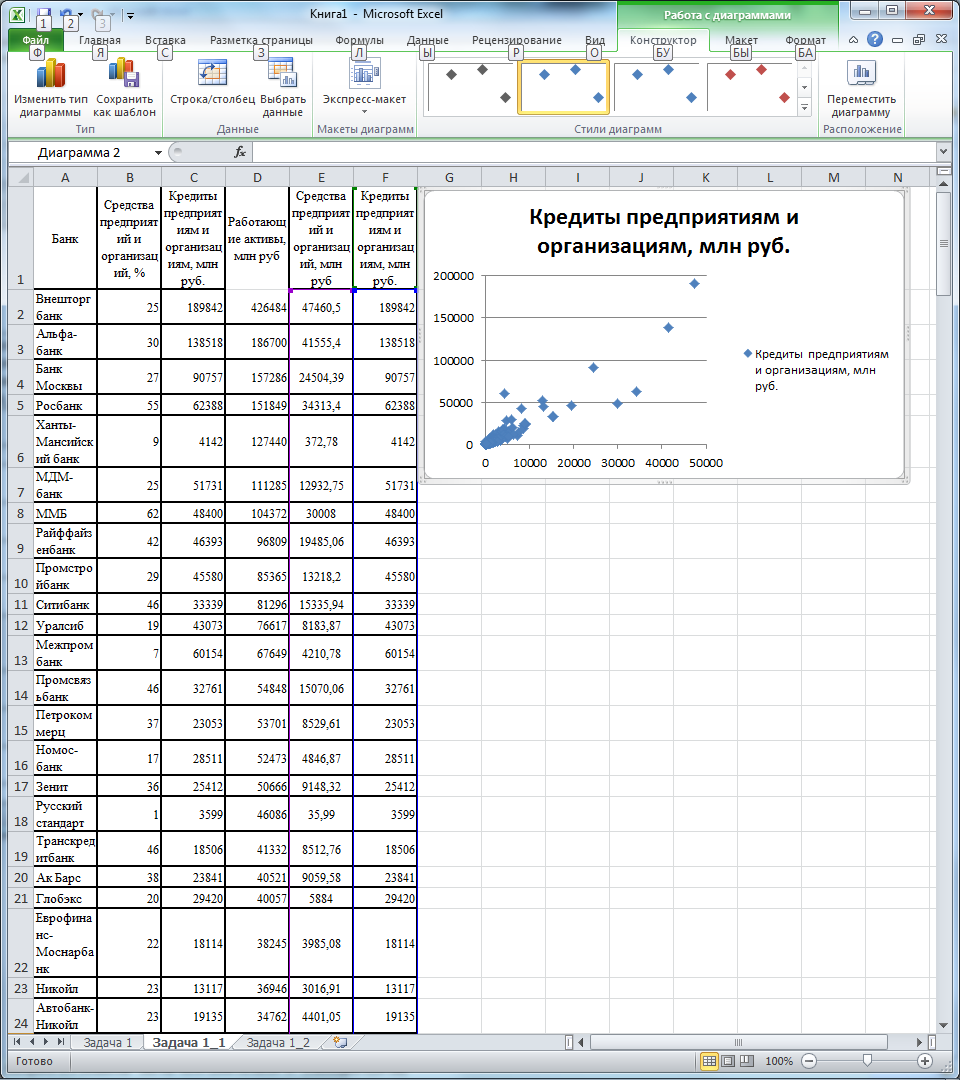

В результате получим следующую точечную диаграмму связи фактора с признака (рис. 4).

Рис. 2. Вставка рисунка

Рис. 3. Выбор данных.

Рис. 4. Предварительный график.

Из рис. 4 можно заметить, что две точки существенно удалены от основной группы. Эти данные необходимо удалить, как неоднородные.

Анализ таблицы показал, что они относятся к Сбербанку (строка 2) и Газпромбанку (строка 4). Скопируем таблицу, перенесем ее на другой лист (Задача 1_1) и удалим эти строки.

Снова построим диаграмму (рис. 5).

Визуальный анализ показывает, что имеются еще две точки, выбивающиеся из основной группы со значением признака Y свыше 100000. Это ВТБ (строка 2), Альфа-банк (строка 3).

Снова перенесем данные на лист «Задача 1_2», удалим эти строки и построим график (рис. 6).

Рис. 5. Второй вариант набора данных

Рис. 6. Третий вариант набора данных

Диаграмма не дает оснований удалить какие-либо данные, поэтому оставляем их без изменений.

Теперь приступаем к выполнению задания.

Строим линейное уравнение регрессии при помощи мастера анализа данных (лента «Данные», пункт «Анализ данных»).

Вначале определяем статистические характеристики переменных:

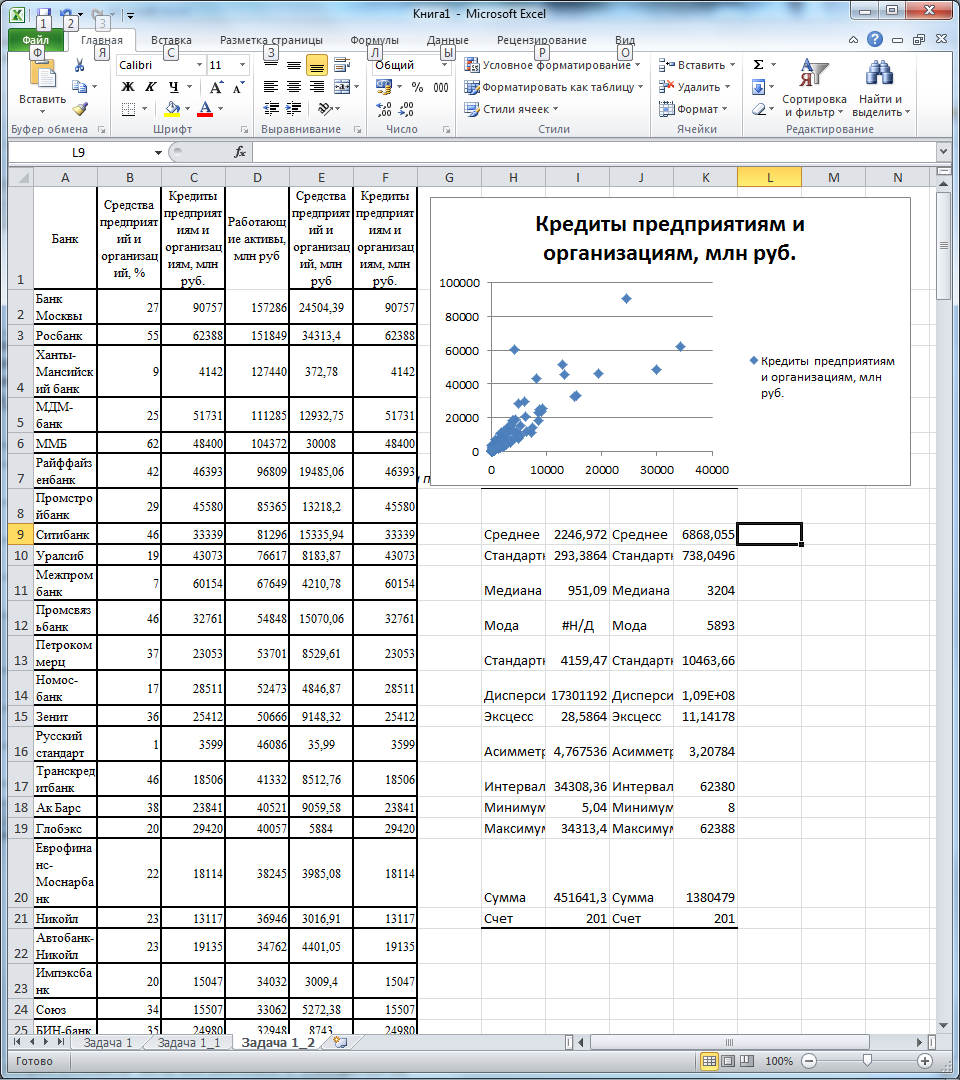

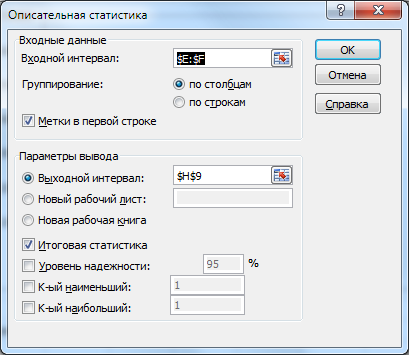

«Анализ данных» → «Описательная статистика». В панели описательной статистики выбираем входной интервал (столбцы E и F), группирование – «по столбцам», «Метки в первой строке», «Выходной интервал» - любая ячейка в столбце H, «Итоговая статистика» (рис. 7).

Рис. 7. Заполнение панели «Описательная статистика».

Результаты показаны в табл. 1.

Таблица 1.

Итоговая статистика

Средства предприятий и организаций, млн руб |

|

Кредиты предприятиям и организациям, млн руб. |

|

|

|

|

|

Среднее |

2246,972 |

Среднее |

6868,055 |

Стандартная ошибка |

293,3864 |

Стандартная ошибка |

738,0496 |

Медиана |

951,09 |

Медиана |

3204 |

Мода |

#Н/Д |

Мода |

5893 |

Стандартное отклонение |

4159,47 |

Стандартное отклонение |

10463,66 |

Дисперсия выборки |

17301192 |

Дисперсия выборки |

1,09E+08 |

Эксцесс |

28,5864 |

Эксцесс |

11,14178 |

Асимметричность |

4,767536 |

Асимметричность |

3,20784 |

Интервал |

34308,36 |

Интервал |

62380 |

Минимум |

5,04 |

Минимум |

8 |

Максимум |

34313,4 |

Максимум |

62388 |

Сумма |

451641,3 |

Сумма |

1380479 |

Счет |

201 |

Счет |

201 |

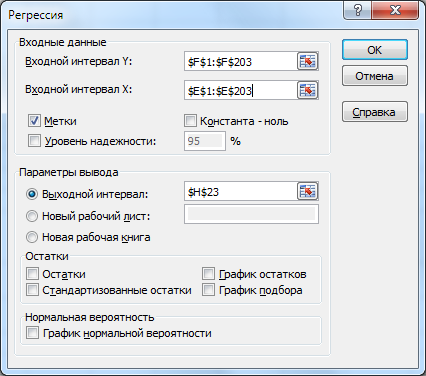

Уравнение регрессии также получаем при помощи мастера «Анализ данных», пункт «Регрессия».

Пример заполнения панели «Регрессия» представлен на рис. 8. При этом не забываем, что признак Y – это столбец Е, а фактор Х – столбец F.

Результаты расчета можно видеть на рис. 9, они приведены в табл. 2…табл.4.

Рис. 8. Заполнение панели «Регрессия».

Таблица 2.

Регрессионная статистика |

|

Множественный R |

0,874631 |

R-квадрат |

0,764979 |

Нормированный R-квадрат |

0,763804 |

Стандартная ошибка |

5827,586 |

Наблюдения |

202 |

Таблица 3.

Дисперсионный анализ |

|

|

|

||||

|

df |

SS |

MS |

F |

Значимость F |

||

Регрессия |

1 |

2,21E+10 |

2,21E+10 |

650,9865 |

8,3E-65 |

||

Остаток |

200 |

6,79E+09 |

33960758 |

|

|

||

Итого |

201 |

2,89E+10 |

|

|

|

||

Таблица 4.

|

Коэффици-енты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Y-пересечение |

a=1709,052 |

464,6013 |

3,678534 |

0,000302 |

792,906 |

2625,197 |

Средства предприятий и организаций, млн руб |

b=2,364838 |

0,092686 |

25,51444 |

8,3E-65 |

2,182071 |

2,547606 |

В табл. 2 указано, что множественный коэффициент корреляции R=0,875. Таким образом изменение признака Y на 87,5% объясняется изменением признака X. Дисперсионный анализ (табл.3) показывает, что значимость критерия Фишера составляет 8,3∙10-65, что существенно ниже, чем 1-α=1-0,95=0,05. Это говорит о тесной линейной связи и адекватности уравнения регрессии.

По табл. 4 можно написать уравнение регрессии:

p-значение коэффициентов уравнения регрессии во много раз меньше 5%, следовательно все они значимы.

Построим теперь прогноз признака Y при значении фактора Х, равном 105% от его среднего значения.

По данным табл. 1

,

следовательно 105% от него равны

,

следовательно 105% от него равны

По уравнению регрессии найдем значение Y:

Ошибку прогноза найдем по формуле

Здесь Sy

– среднее квадратическое отклонение

признака Y; Sx

– среднее квадратическое отклонение

фактора Х; n – объем

выборки; х – значение признака, для

которого необходимо вычислить прогноз;

- среднее значение фактора Х.

- среднее значение фактора Х.

Все эти значения представлены в табл. 1:

Большую величину ошибки можно объяснить очень большими эксцессами и асимметриями. Подавляющее большинство точек сгруппированы около начала координат.