Задача №1. Расчёт ввп тремя методами

Имеются следующие данные по РФ за 2012г. (в текущих ценах; млрд. руб.):

1 |

Выпуск в основных ценах |

107956,1 |

2 |

Промежуточное потребление |

54671,6 |

3 |

Налоги на продукты |

9492,3 |

4 |

Субсидии на продукты |

177,8 |

5 |

Оплата труда наёмных работников |

31577,9 |

6 |

Налоги на производство и импорт |

12745,1 |

7 |

Субсидии на производство и импорт |

335,7 |

8 |

Валовая прибыль экономики и валовые смешанные доходы |

18611,7 |

|

Расходы на конечное потребление: |

|

9 |

домашних хозяйств |

30543,5 |

10 |

государственного управления |

11664,8 |

11 |

некоммерческих организаций, обслуживающих домашние хозяйства |

263,3 |

|

Валовое накопление, в том числе:- |

|

12 |

Валовое накопление основного капитала |

13768,0 |

13 |

Изменение запасов материальных оборотных средств |

2496,5 |

14 |

Экспорт товаров и услуг |

18428,0 |

15 |

Импорт товаров и услуг |

13860,1 |

16 |

Статистическое расхождение |

-705,0 |

Существует три разных метода определения ВВП:

1. Производственный метод.

Оценка валового внутреннего продукта производственным методом получается как сумма валовой добавленной стоимости всех отраслей или институциональных секторов в основных ценах плюс чистые налоги на продукты.

Чистые налоги [net taxes] — общая сумма налогов за вычетом субсидий (пособий из государственного и других бюджетов и внебюджетных фондов регионам, отраслям и другим экономическим объектам), а также трансфертных платежей85 По некоторым расчетам, в России чистый налог составляет примерно 30% национального дохода, т. е. его ставка равна 0,3.

Сумма валовой добавленной стоимости определяется как стоимость выпуска, минус промежуточное потребление. А чистые налоги на продукты рассчитываются как любые налоги на продукты за вычетом субсидий на продукты, кроме тех, которые уже включены в стоимость выпуска:

![]()

![]()

2. Метод конечного использования (метод использования доходов).

Оценка валового внутреннего продукта методом конечного использования получается как сумма расходов на конечное потребление, плюс валовое накопление, плюс экспорт, минус импорт.

![]()

Расходы на конечное потребление включают расходы домашних хозяйств, государственных учреждений, и некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств, приобретение ценностей за вычетом выбытия (чистое приобретение ценностей).

![]()

ВВП, рассчитанный методом конечного использования, отличается от ВВП, рассчитанного производственным методом, на величину статистического расхождения.

3. Распределительный метод (метод формирования по источникам доходов).

Оценка валового внутреннего продукта распределительным методом получается как оплата труда, плюс валовая прибыль, плюс валовой смешанный доход, плюс налоги на производство и импорт за вычетом субсидий.

Налоги на производство и импорт за вычетом субсидий можно определить как чистые налоги на производство и импорт.

![]()

![]()

ВВП – это рыночная стоимость всех конечных товаров и услуг, произведенных в стране в течение года, независимо от того, находятся факторы производства в собственности резидентов данной страны или принадлежат иностранцам (нерезидентам).

ВВП нашей страны в 2003 году составлял 9,3 трлн. руб.

Резидент — это юридическое или физическое лицо), имеющая центр экономического интереса на экономической территории данной страны. Нерезиденты — граждане, имеющие постоянное место жительства за границей, даже если они временно находятся на территории данной страны, а также находящиеся в ней иностранные дипломатические, торговые и прочие официальные представительства с дипломатическими привилегиями.

Разделив ВВП страны на количество ее граждан, получается показатель, который называется “ВВП на душу населения”. Чем выше ВВП на душу населения, тем выше уровень жизни в стране.

Конечными товарами и услугами являются те из них, которые приобретаются в течение года для конечного потребления и не используются в целях промежуточного потребления (то есть в производстве других товаров и услуг).

В ВВП не включаются затраты на приобретение товаров, произведенных в предшествующие годы (например, покупка дома, построенного пять лет назад), а также затраты на покупку промежуточных продуктов (сырья, материалов, топлива, энергии и т.д., используемых для производства конечных продуктов).

Например, еда, приготовленная дома и в ресторане, может быть совершенно одинаковой, но лишь стоимость последней учитывается в ВВП. Прислуга и домохозяйка могут выполнять одинаковую работу, но только лишь заработная плата прислуги войдет в ВВП. Не учитывается в ВВП объем производства в теневой экономике.

Пример: “Компания по производству шин продает фирме, производящей автомобили, 4 шины стоимостью 4000 руб.

Другая компания продает автомобильной фирме плеер за 3000 руб. Установив все это на новой машине, автомобильная фирма продает ее потребителям за 200000 руб. Какая сумма будет включена при подсчете в состав ВВП?”

Ответ: В состав ВВП войдет стоимость конечного продукта – готового автомобиля, 200000 руб. Стоимость шин и плеера входит в состав промежуточного продукта. Если бы плеер был куплен в магазине для собственного пользования. Его стоимость была бы включена в ВВП данного года.

Различают два вида потребления:

Промежуточное потребление — ресурсы, вводимые в процессы производства и расходуемые в рамках отчетного периода.

Конечное потребление — охватывает товары и услуги, используемые ДХ и обществом в целом для удовлетворения своих индивидуальных и коллективных нужд и потребностей.

Промежуточное потребление представляет собой стоимость товаров (за исключением основного капитала) и рыночных услуг, потребленных в течение данного периода с целью производства других товаров и услуг.

Промежуточное потребление включает:

товары и услуги, потребленные в целях производства;

расходы, связанные с обеспечением нормальных условий труда;

расходы на профессиональную подготовку кадров;

оплату работ и услуг, предоставленных другими лицами.

Валовое накопление — охватывает расходы резидентов данной страны на приобретение основного капитала, прироста материальных оборотных средств и чистое приобретение ценностей.

Валовое накопление основного капитала — это деятельность институциональных единиц, действующих в качестве производителей, и определяется как стоимость приобретения минус выбытие основного капитала (фондов).

Институциональная единица — экономический субъект (лицо), способный самостоятельно владеть, распоряжаться и пользоваться недвижимостью и активами, принимать обязательства и участвовать в экономической деятельности, операциях с другими лицами.

Существуют два типа институциональных единиц:

домашние хозяйства (ДХ — физическое лицо или группы лиц);

юридическое лицо — организация, имеющая в собственности имущество и отвечающая по своим обязательствам этим имуществом.

Основной капитал — это произведенные активы (преимущественно машины, оборудование, здания и др. сооружения, но также и некоторые нематериальные активы, например, программные продукты), которые многократно или непрерывно используются в производстве на протяжении нескольких отчетных периодов (более одного года).

Определить границу между потреблением и валовым накоплением основного капитала на практике не всегда легко. Некоторые виды деятельности содержат как элементы, которые можно отнести к потреблению, так и элементы, которые можно отнести к накоплению.

Например, расходы предприятий на подготовку кадров или научно-исследовательские и опытно-конструкторские работы не относятся к промежуточным затратам ресурсов, потребление которых определяется уровнем производства в текущем периоде; эти расходы предназначены для повышения производительности труда или расширения производственных возможностей в будущем.

Однако подготовка кадров и научно-исследовательские работы не приводят к приобретению активов, которые можно легко идентифицировать, определить количественно и оценить для целей баланса активов и пассивов. Поэтому такие расходы классифицируются как промежуточное потребление, хотя и признается, что они могут принести будущие выгоды.

Учет услуг образования и оценка качества человеческого капитала в системе национальных счетов пока четко не сформулирована. Некоторые экономисты предлагают расходы на образование отнести к валовому накоплению основного капитала как своего рода вложение в человеческий капитал. Приобретение знаний, навыков и квалификации повышает производительный потенциал соответствующих лиц и является для них источником будущей экономической выгоды.

Однако, хотя знания, навыки и квалификация, безусловно, представляют собой активы в широком смысле этого слова, их нельзя приравнять к основному капиталу (фондам), исходя из определения последних в СНС. Они не являются произведенными активами, так как приобретаются путем учебы, занятий и практики, то есть видов деятельности, которые сами по себе не являются процессами производства. Услуги в области образования, производимые школами, вузами и т.п., потребляются учащимися в процессе приобретения ими знаний и навыков. Образование как актив воплощается в личности отдельных лиц. Такой актив не может быть передан другим или показан в балансах активов и пассивов предприятий, на которых эти лица работают. Учет и измерение человеческого капитала — дело будущего.

Образование как актив, пожалуй, можно было бы отражать в балансах активов и пассивов в отношении тех физических лиц, в которых такой актив воплощен, но физические лица — это не предприятия. Оценка такого актива была бы затруднена, поскольку вознаграждение, полученное квалифицированным работником, зависит от затраченного им времени и вложенного труда, а не является просто доходом, выплачиваемым владельцу актива.

Конечное потребление представляет собой стоимость товаров и услуг, используемых домашними хозяйствами или обществом в целом для удовлетворения индивидуальных и коллективных потребностей.

Потребление в рыночной экономике

В рыночной экономике спрос определяет предложение, а потребление дает гарантированный заказ на производство средств производства и предметов потребления. Поэтому можно сделать вывод, что первично потребление, а производство вторично. Никто не начнет производство тех или иных товаров, не изучив рынок, не зная, на какого определенного потребителя производить что-либо. Эта закономерность позволяет эффективно использовать ограниченные ресурсы и внедрять в производство наукоемкие технологии и изобретения.

Изучение вышеперечисленных результатов отношений, взаимосвязей и факторов потребления и производства позволит обеспечить расширенное воспроизводство, равновесие в экономике, экономический рост, увеличить спрос и удовлетворение потребностей населения и предприятий.

При подсчете ВВП следует исходить из следующих условий. Все, что будет произведено в стране, будет продано. Следовательно, можно просто подсчитать, сколько тратят потребители – конечные пользователи произведенной продукции - на ее покупку. Таким образом, можно представить ВВП как сумму всех расходов, необходимых для того, чтобы выкупить на рынке весь объем производства.

Можно посмотреть на эту же проблему и с другой стороны. То, что затрачено потребителями на покупку товаров. Получено в виде дохода теми, кто участвовал в их производстве. Доход от продажи произведенных товаров используется на выплату заработной платы рабочим, ренты владельцу земли (если предприятие расположено на земле, принадлежащей другому владельцу), процента по кредитам, полученным от банка, прибыли – дохода владельца фирмы.

В соответствии с таким подходом выделяют два способа подсчета ВВП:

а) по расходам;

б) по доходам.

При расчете ВВП по расходам суммируются расходы всех экономических агентов: домашних хозяйств, фирм, государства и иностранцев (расходы на наш экспорт). Суммарные расходы состоят из:

личных потребительских расходов, включающих расходы домашних хозяйств на товары длительного пользования и текущего потребления, на услуги, но не включающие расходы на покупку жилья;

валовые инвестиции, включающие производственные капиталовложения, или инвестиции в основные фонды, инвестиции в жилищное строительство, инвестиции в запасы. Валовые инвестиции можно представить как сумму чистых инвестиций и амортизации. Чистые инвестиции увеличивают запас капитала в экономике;

государственные закупки товаров и услуг, например, на строительство и содержание школ, дорог, содержание армии и государственного аппарата. Сюда не входят трансфертные платежи (пособия, пенсии, выплаты по социальному страхованию);

чистый экспорт товаров и услуг за рубеж, рассчитываемый как разность экспорта и импорта.

ВВП по расходам = П + И + Г + (Эксп. – Имп.)

(Валовые инвестиции – амортизация = чистые инвестиции).

При расчете ВВП по доходам суммируются все доходы, полученные резидентами страны от производства (заработная плата, рента, проценты, прибыли), а также два компонента, не являющихся доходами: амортизационные отчисления и косвенные налоги на бизнес.

ВВП по доходам = з/пл + рента + дивиденды + проценты + амортизация + косвенные налоги

Прибыль для расчета ВВП включает в себя: налог на прибыль, нераспределенную прибыль и дивиденды.

Личный доход = з/пл + рента + дивиденды + проценты

Личный располагаемый доход = личный доход – индивидуальные налоги + трансферты

Чистый национальный продукт = ВНП – амортизация

Национальный доход = чистый национальный продукт – косвенные налоги

Даны следующие макроэкономические показатели, млрд. долл.:

1 |

Индивидуальные налоги |

30 |

2 |

Чистые частные внутренние инвестиции |

45 |

3 |

Нераспределённая прибыль корпораций |

21 |

4 |

Трансфертные платежи |

11 |

5 |

Пособия по безработице |

4 |

6 |

Экспорт |

13 |

7 |

Прибыль корпораций |

61 |

8 |

Импорт |

4 |

9 |

Доходы от продажи акций |

10 |

10 |

Взносы на социальное страхование |

20 |

11 |

Проценты по государственным облигациям |

7 |

12 |

Личные сбережения |

27 |

13 |

Амортизация оборудования |

24 |

14 |

Амортизация зданий |

12 |

15 |

Налог на прибыль корпораций |

23 |

16 |

Потребительские расходы |

255 |

17 |

Арендная плата |

16 |

18 |

Процентные платежи частных фирм |

15 |

19 |

Доходы от собственности |

42 |

20 |

Косвенные налоги на бизнес |

32 |

21 |

Дивиденды |

17 |

22 |

Чистый факторный доход из-за границы |

-6 |

Определить: стоимость потреблённого капитала, валовые инвестиции, государственные закупки товаров и услуг, чистый экспорт, заработная плата, сальдо государственного бюджета, ВВП, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД.

Решение:

1) Найдём Располагаемый личный доход домашних хозяйств – РЛД (disposable personal income – DPI), который они тратят на Личное потребление и Личные сбережения.

![]()

Отсюда ![]() .

.

2) РЛД рассчитывается также как разность между Личным доходом и Индивидуальными налогами. Отсюда Личный доход равен:

![]()

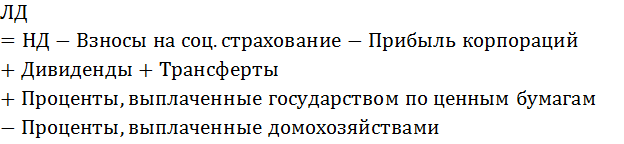

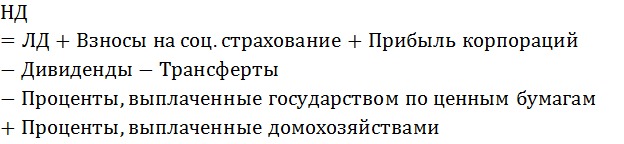

3) Личный доход (personal income – PI) рассчитывается также как разность между НД и всем тем, что не поступает в распоряжение домохозяйств и является частью коллективного, а не личного дохода, и добавить всё то, что увеличивает доходы домохозяйств, но не включается в НД:

Выразим отсюда Национальный доход – НД (National Income - NI) – это совокупный доход, заработанный собственниками экономических ресурсов.

![]()

4) Национальный доход можно рассчитать и другим способом, как разность между Чистым национальным продуктом (ЧНП) и косвенными налогами.

![]()

Отсюда выразим ЧНП:

![]()

5) Кроме этого Национальный доход равен сумме: Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций. Выразим отсюда величину заработной платы:

![]()

6) ЧНП также равен разности между валовым национальным продуктом и стоимостью потреблённого капитала (А):

![]()

Отсюда выразим ВНП:

![]()

7) Зная ВНП, а также величину чистых факторных доходов из-за границы можно найти ВВП:

![]()

8) Чистый внутренний продукт (ЧВП) равен разности между валовым внутренним продуктом и стоимостью потреблённого капитала (А):

![]()

9) Найдём валовые частные внутренние инвестиции (gross private domestic investment – Igross) Валовые инвестиции представляют собой сумму чистых инвестиций и стоимости потреблённого капитала (амортизации):

![]()

10) Чистый экспорт (net export – NX) представляет собой разницу между доходами от экспорта (export – Ex) и расходами страны по импорту (import – Im) и соответствует сальдо торгового баланса:

![]()

11) Теперь зная ВВП, сумму валовых частных внутренних инвестиций, величину чистого экспорта и величину потребительских расходов (consumption spending – C), можно определить государственные закупки товаров и услуг (government spending – G)

![]()

12) Сальдо государственного бюджета рассчитывается как разница доходов и расходов бюджета. Доходы бюджета равны сумме Индивидуальных налогов, Налога на прибыль корпорации, Косвенных налогов на бизнес и Взносов на социальное страхование.

![]()

Расходы бюджета равны сумме Государственных закупок товаров и услуг, Трансфертов и Процентов по государственным облигациям.

![]()

![]()

Государственный бюджет сбалансирован.

http://ecson.ru/economics/