Тема 7. Анализ финансовых коэффициентов

7.1 Система финансовых коэффициентов

7.2 Анализ ликвидности и платежеспособности

7.3 Анализ финансовой устойчивости

7.4 Анализ деловой активности предприятия

7.1 Система финансовых коэффициентов

Анализ финансовой деятельности компании начинается с расчёта финансовых показателей. Финансовые коэффициенты позволяют обобщить большое количество финансовых данных, увидеть изменения в финансовом положении, тенденции и структуру таких изменений. С их помощью можно порадоваться успехам, вовремя предсказать угрозы, увидеть слабые и сильные стороны деятельности предприятия

Количество финансовых показателей великое множество. Выбор набора финансовых показателей для анализа деятельности предприятия зависит от того, какая задача стоит перед нами, что мы хотим проанализировать. И всегда необходимо соизмерять время и усилия, потраченные на расчёт с возможностью использовать данный показатель для принятия какого-либо решения.

Для возможности сравнения разных периодов деятельности, деятельности разных предприятий, выполнения плановых показателей, большинство финансовых показателей носят относительный характер.

Например, чистая прибыль в размере 1000 рублей от продажи марок кажется маленькой суммой. А если у нас есть информация, что это прибыль получена от продажи 1 марки за 1500 рублей, мы продали 100 000 таких марок за месяц, наша чистая прибыль составила 100 000 000 рублей. Соответственно коэффициент чистой прибыли за текущий месяц составил 0,67. Но если у нас есть информация о том, что в прошлом году в соответствующем месяце коэффициент чистой прибыли был 0,7, а планировали этот показатель мы на уровне 0,72, то картина выглядит по-другому.

Основные выводы о состоянии предприятия можно сделать на основании:

баланса,

отчёта о прибыли

отчёта о движении денежных средств.

Для выявления зависимости финансовых результатов деятельности от издержек и объёмов реализации используется операционный анализ.

Операционный анализ – это анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства. Его задачей является нахождение наиболее выгодного сочетания переменных и постоянных издержек, цены и объёма реализации. Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.

Наиболее часто используемые финансовые показатели для проведения операционного анализа следующие:

Коэффициент изменения валовых продаж, характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода.

Коэффициент изменения валовых продаж = (Выручка за текущий год - Выручка за прошлый год) / Выручка за прошлый год

Коэффициент валовой маржи. Валовая маржа (сумма для покрытия постоянных затрат и формирования прибыли) определяется как разница между выручкой и переменными затратами.

Коэффициент валовой маржи = Валовая маржа / Выручка от реализации

Коэффициент производственной себестоимости реализованной продукции = Себестоимость реализованной продукции / Выручка от реализации

Коэффициент общих и административных издержек = Сумма общих и административных издержек / Выручка от реализации

Аналогичным образом можно рассчитать Коэффициент издержек на реализацию, Коэффициент издержек на рекламу и т. п.

Чистая прибыль и коэффициент чистой прибыли (прибыльность продаж).

Коэффициент чистой прибыли = Чистая прибыль / Выручка от реализации

Данный коэффициент показывает, насколько эффективно «сработала» вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров и т. п.

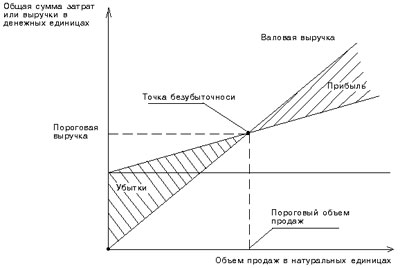

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Порог рентабельности можно определить как графическим (см. рис. 1), так и аналитическим способом.

При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

находим на оси У значение постоянных затрат и наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси Х;

выбираем какую-либо точку на оси Х, т.е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

выбираем снова любую величину объема продаж на оси Х и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рис. 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Порог рентабельности = Постоянные затраты/ Коэффициент валовой маржи

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Запас финансовой прочности. Превышение фактической выручки от реализации над порогом рентабельности.

Запас финансовой прочности = выручка предприятия - порог рентабельности.

Сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

В заключение

При проведении операционного анализа недостаточно только рассчитать коэффициенты, необходимо на основании расчётов сделать правильные выводы:

разработать возможные сценарии развития предприятия и просчитать результаты, к которым они могут привести;

отыскать наиболее выгодные соотношения между переменными и постоянными затратами, ценой продукции и объёмом производства;

определиться с тем, какие направления деятельности (производство каких видов продукции) необходимо расширять, а каких сворачивать.

И еще. Результаты операционного анализа в отличие от результатов других видов финансовых анализов деятельности предприятия обычно являются коммерческой тайной предприятия