2.5 Комплексные методики анализа организации

Комплексные методики анализа предполагают использование моделей, сформированных на основе частных показателей анализа, с целью получения заданной характеристики организации, в частности оценки вероятности ее банкротства.

В первую очередь анализ вероятности банкротства основывается на официальных методиках: «Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» (утв. Распоряжением ФУДН от 12 августа 1994 г. № 31-р), «Методических рекомендациях по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства» (утв. Распоряжением ФСДН от 8 октября 1999 г. № 33-р).

Первая методика содержит расчет коэффициентов текущей ликвидности, обеспеченности собственными средствами и восстановления (утраты) платежеспособности.

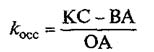

Коэффициент текущей ликвидности (должен быть равен или больше 2):

где ОА — оборотные активы организации;

КО — краткосрочные обязательства;

ДБП — доходы будущих периодов;

РПР — резервы предстоящих расходов.

Коэффициент обеспеченности собственными средствами (должен быть равен или больше 0,1):

где КС — собственный капитал организации; ВА — внеоборотные активы.

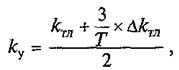

Если хотя бы один из коэффициентов не удовлетворяет нормативным значениям (первый меньше 2, второй меньше 0,1), структура баланса признается неудовлетворительной, а предприятие — неплатежеспособным. В этом случае рассчитывается коэффициент восстановления платежеспособности:

где kтл — фактическое значение коэффициента текущей ликвидности на конец отчетного периода;

Δkтл - прирост коэффициента ликвидности за период между началом и окончанием отчетного периода;

6 — период восстановления платежеспособности (равен шести месяцам);

Т - длительность отчетного периода в месяцах.

Организация имеет возможность восстановить платежеспособность, если значение коэффициента восстановления платежеспособности больше единицы.

Коэффициент утраты платежеспособности рассчитывается в том случае, если оба первых коэффициента удовлетворяют нормативным значениям:

где kу — коэффициент утраты платежеспособности;

3 — период утраты платежеспособности (равен трем месяцам).

Организация имеет возможность утратить платежеспособность, если значение коэффициента утраты платежеспособности меньше единицы.

Изложенная методика имеет один существенный недостаток, заключающийся в том, что зачастую успешные, финансово устойчивые организации, проанализированные по этой методике, квалифицируются как имеющие неудовлетворительную структуру баланса и неплатежеспособные. Это связано с тем, что в методике задан очень жесткий коэффициент текущей ликвидности (равен или больше 2), нормативное значение которого недоступно большинству российских организаций.

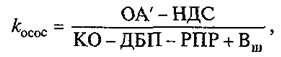

Вторая методика предполагает экспертизу организации на предмет наличия признаков фиктивного и преднамеренного банкротства. Для анализа признаков фиктивного банкротства используется показатель обеспеченности краткосрочных обязательств должника его оборотными активами:

где ОА' — оборотные активы с корректировкой на степень ликвидности (недостаточно ликвидные активы уменьшаются до их рыночной стоимости);

НДС — налог на добавленную стоимость по приобретенным ценностям;

Вш — величина признанных штрафов, пеней и иных финансовых (экономических) санкций.

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом). То есть при значении коэффициента, превышающем единицу, усматриваются признаки фиктивного банкротства, поскольку существует возможность в полном объеме погасить краткосрочные обязательства.

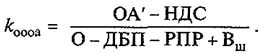

Для анализа признаков преднамеренного банкротства рассчитываются три показателя.

Первый из них — коэффициент обеспеченности обязательств организации всеми ее активами:

где Б' — валюта баланса с корректировкой на степень ликвидности активов (недостаточно ликвидные активы уменьшаются до их рыночной стоимости);

Рорг — организационные расходы;

О — долгосрочные и краткосрочные обязательства.

Второй показатель методики анализа признаков преднамеренного банкротства — коэффициент обеспеченности обязательств организации ее оборотными активами:

Признаком преднамеренного банкротства является существенное ухудшение перечисленных показателей. Кроме того, при экспертизе признаков преднамеренного банкротства анализируются условия совершения сделок, которые могли привести к банкротству организации. При установлении, что обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, признаки преднамеренного банкротства усматриваются.

В процессе интерпретации полученных результатов стоит основывать выводы на результатах расчетов по второй методике, поскольку она в большей степени соответствует современным российским условиям.

Кроме государственных методик оценки вероятности банкротства существуют многочисленные авторские методики, которые оперируют гораздо более широким спектром показателей и в целом должны быть более адекватными для достижения поставленной цели. Однако недостатком упомянутых методик является то, что часть из них, а именно зарубежные методики (в частности, известная модель Э. Альтмана), не отвечают в полной мере российской специфике в части количественных значений параметров. Российские же методики не могут быть признаны вполне адекватными, поскольку алгоритмы построения этих моделей, предполагающие использование большого объема статистических данных, не вполне отработаны в связи с резкими изменениями условий функционирования российских предприятий да и краткосрочностью существования самой рыночной экономики в России.

Модель Э. Альтмана, предназначенная для прогнозирования вероятности банкротства, представляет собой многофакторное регрессионное уравнение следующего вида:

![]()

где K1 — отношение прибыли до уплаты процентов и налога к стоимости активов;

K2 — отношение выручки от продажи к стоимости активов;

K3 — отношение собственного капитала (в рыночной оценке) к обязательствам;

K4 — отношение нераспределенной прибыли к стоимости активов;

K5 — отношение собственных оборотных средств к стоимости активов.

При Z< 1,8 — высокая вероятность банкротства; при 1,8 < Z < < 2,9 — состояние неопределенности; при Z > 2,9 — низкая вероятность банкротства.

Как видно из представленной зависимости, признаками банкротства могут быть не только проблемы с ликвидностью, но и недостаточная эффективность организации, в частности, низкие показатели рентабельности и деловой активности.

Анализ вероятности банкротства по методике Р.С. Сайфулина и Г.Г. Кадыкова предполагает определение рейтингового числа в соответствии со следующей зависимостью:

![]()

где K1 — отношение собственных оборотных средств к оборотным активам;

K2 — отношение оборотных активов краткосрочным обязательствам;

K3 — отношение выручки к стоимости активов;

K4 — отношение чистой прибыли к выручке;

K5 — отношение чистой прибыли к собственному капиталу.

Для установления степени вероятности банкротства используется правило: если рейтинговое число превышает единицу, то банкротство маловероятно, и наоборот, если число меньше единицы, то вероятность банкротства существенна.

Представленная методика также более широко, чем государственные методики, рассматривает причины банкротства организаций, указывая в их числе на низкую эффективность.