Вопросы и ответы на гос. экзамены

Экономика предприятия

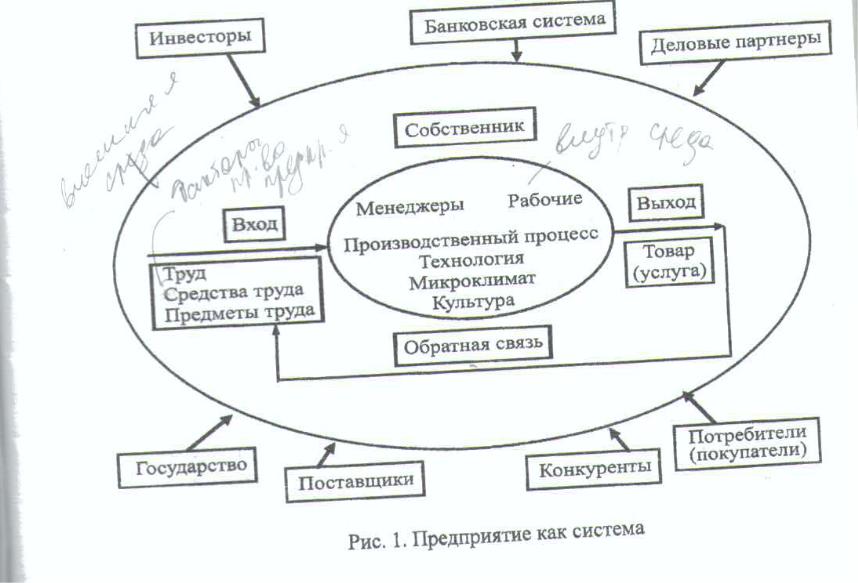

Понятие предприятия. Предприятие как система

Предприятие – организованная хозяйственная единица, которая преобразует имеющиеся в распоряжении факторы производства в условиях риска в товары и услуги внешнему носителю спроса для удовлетворения общественных потребностей и получения прибыли

2. Процесс постановки цели на предприятии

1) разработать четкий и последовательный план проведения в компании изменений (он обязательно должен включать сроки выполнения соответствующих действий с указанием ответственных лиц и т. п.);

2) оповестить весь персонал о том, что в ближайшее время будет происходить в компании, для чего нужны намеченные изменения, когда и в каком порядке они будут проводиться. Способы оповещения могут быть различными, все зависит от численности и особенностей коллектива, географии деятельности компании, а также корпоративной культуры. В одном случае удобно и эффективно организовать общее собрании работников, в другом – публикацию в корпоративном издании, в третьем – рассылку писем на электронные адреса сотрудников, в четвертом оптимально использовать несколько способов оповещения персонала. Какой бы канал внутренней коммуникации ни был выбран, важно красочно преподнести персоналу положительные аспекты нововведений и дать ответы на те вопросы, которые больше всего волнуют сотрудников;

3,4) контролировать процесс внедрения нововведений и при необходимости его корректировать. Нет ничего хуже, чем когда в компании тщательно подготовлен и начат процесс каких-либо организационных изменений, а затем все пускается на самотек. Практически всегда то, что отдается на откуп случая, происходит не так, как хотелось бы. Кроме того, процесс внедрения в компании системы регулярного планирования, по сути, представляет собой тест на грамотную постановку цели и достижение ее.

Классификация предприятий

По количеству занятых на предприятии сотрудников (по численности)

Микропредприятия

Малые

Средние

Крупные

По виду производимых благ

Товар

Услуга

По форме собственности

Частная

Государственная

Муниципальная

Смешанная

По организационно-правовой форме

Товарищество

Общество с ограниченной ответственностью

Общество с дополнительной ответственностью

Открытое акционерное общество

Закрытое акционерное общество

Унитарное предприятие

Производственный кооператив

Финансово-экономические показатели деятельности предприятия

Прибыль – выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, представляющий собой разницу между совокупным доходом и совокупными расходами в процессе осуществления предпринимательской деятельности

-Валовая прибыль

-прибыль от продаж

-балансовая прибыль

Чистая прибыль

Рентабельность – показатель эффективности функционирования предприятия

- рентабельность продаж

-рентабельность себестоимости

-Рентабельность основного капитала

- рентабельность оборотного капитала

-рентабельность собственного капитала

-рентабельность заемного капитала