Соответствие Положения о казначействе нормам действующего законодательства

В настоящее время основным нормативным документом, детально регламентирующим работу Федерального казначейства, является «Положение о Федеральном казначействе», утвержденное Правительством РФ 5 декабря 2004 г. и опубликованное 20 марта 2005 г.

В соответствии с данным положением Федеральное казначейство (Казначейство России) является органом власти, осуществляющим правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения региональных бюджетов, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями и получателями средств бюджета.

В первоначальном варианте Положения указано, что в казначействе введено до пяти заместителей руководителя, а в структуре центрального аппарата – до 11 управлений по основным направлениям деятельности. В текущем варианте (от 11.11.2006 г.) количество заместителей руководителя Федерального казначейства устанавливает Правительство Российской Федерации.

В процессе нормотворчества при описании функций казначейства разработчики документа опирались, главным образом, на Бюджетный кодекс Российской Федерации, указы Президента РФ и Постановления Правительства РФ, где прописаны основные положения взаимодействия органов исполнительной власти, казначейства и подведомственных структур, участвующих в бюджетном процессе.

Поскольку этот документ является основой для разработки положений о казначействах регионального и местного уровней, в условиях отсутствия в сфере казначейских взаимоотношений другой нормативной документации прямого действия отдельные его элементы можно использовать не только при разработке регламентов для государственных органов и муниципальных образований, но и для корпоративных структур управления финансовыми потоками (приложение 4).

Указанный документ прошел серьезную правовую экспертизу и его нормы соответствуют нормативным актам Российской Федерации.

В области конституционного и правительственного законодательства:

• Конституции РФ;

• Бюджетному кодексу Российской Федерации;

• Постановлению Правительства РФ «О Федеральном казначействе».

В области гражданского законодательства:

• Гражданскому кодексу где впервые введено понятие казны;

• Гражданскому процессуальному кодексу. В области налогового законодательства:

• Налоговому кодексу РФ.

В области арбитражного законодательства и исполнительного производств

• Арбитражному процессуальному кодексу;

• Закону об исполнительном производстве.

Помимо указанных правовых документов казначейство руководствуется нормативными актами министерств и ведомств в части, не противоречащей действующему законодательству.

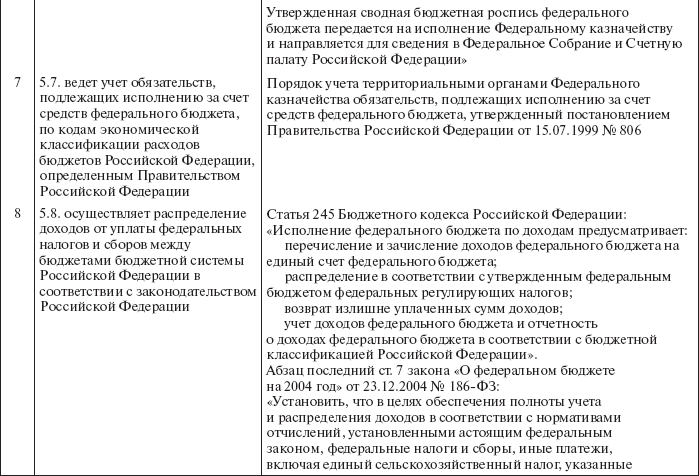

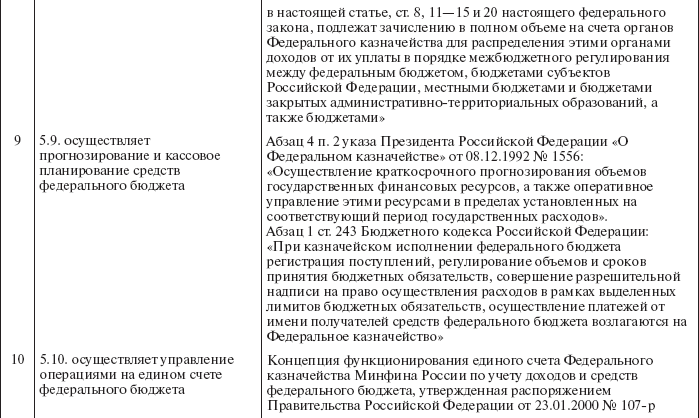

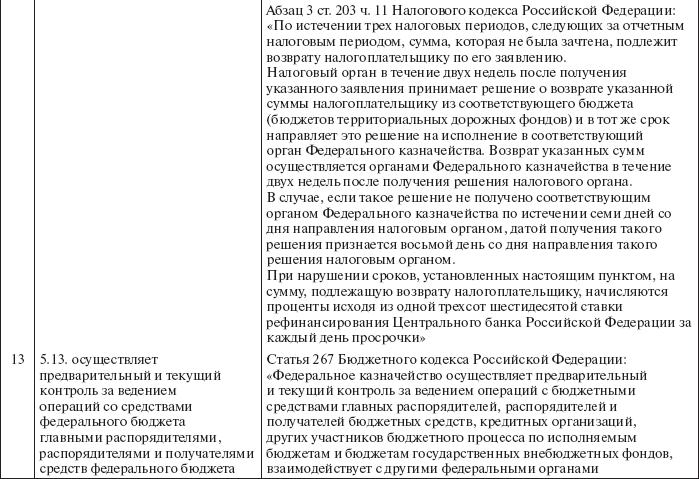

Анализ соответствия функциональных пунктов Положения о Федеральном казначействе действующим нормативным правовым актам приводится в табл. 2.2.

Таблица 2.2. Соответствие Положения о Федеральном казначействе нормам действующего законодательства

При разработке Положения о казначействе на корпоративном уровне прямое использование нормативной базы, применяемой законодателем для формирования регламентов Федерального казначейства, не представляется возможным. Это связано с тем, что Федеральное казначейство является государственным органом, основное назначение которого – кассовое исполнение государственного бюджета. Корпоративное казначейство формируется негосударственными структурами и его функции определяются особенностями управления финансовыми потоками на конкретном предприятии или группе предприятий. Это, в свою очередь, приводит к необходимости применения в качестве правового обоснования функций казначейства определенной нормативно‑правовой базы, где каждой функции казначейства ставится в соответствие группа нормативных актов, регулирующая соответствующий вид деятельности.

Совокупность норм такой базы при наличии определенного набора обязательных и общеупотребительных правовых актов (Конституция РФ, Трудовой кодекс РФ, Гражданский кодекс РФ и т.д.) может быть достаточно специфической в зависимости от характера деятельности предприятия. Например, если корпоративное казначейство занимается вексельными операциями, то эта функция выполняется при соблюдении российских и международных норм вексельного законодательства. Другой пример – факторинг. Здесь используется норма Гражданского кодекса в отношении действий, связанных с финансированием под уступку прав денежного требования. Взаимоотношения с банками регулируются Федеральным законом «О банках и банковской деятельности». Участие в инвестиционной деятельности регулируется методическими рекомендациями по оценке инвестиционных проектов, разработанными Министерством экономического развития РФ.

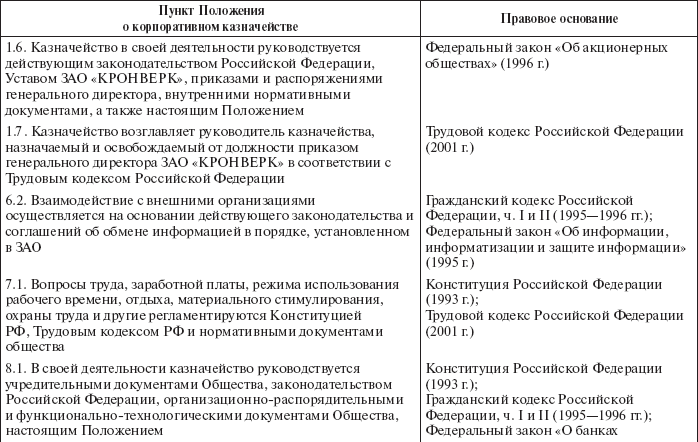

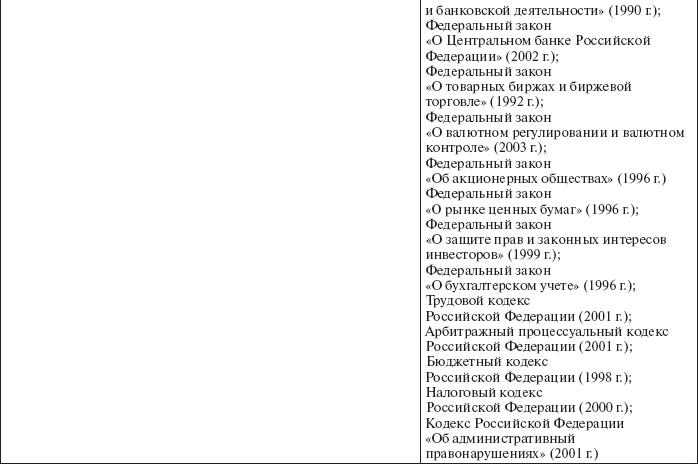

Правовая база, применяющаяся при разработке положения о корпоративном казначействе, на уровне основных норм действующего законодательства приводится в табл. 2.3.

В целом количество законов и подзаконных актов, используемых в работе при реализации функций корпоративного казначейства, может значительно превышать аналогичную правовую базу Федерального казначейства в силу заведомо более широкого круга решаемых вопросов. Особого внимания при этом заслуживают законодательные нормы, регламентирующие прохождение платежей, взаимоотношения с кредитными организациями и операции с ценными бумагами. Малейшее отступление от буквы закона в указанных видах деятельности недопустимо, поскольку может привести к серьезным финансовым последствиям для всей корпорации. Поэтому в штат казначейства крупных холдинговых структур подбирают специалистов, владеющих не только специальными знаниями в области финансовой деятельности, но и имеющих правовую подготовку определенного уровня, позволяющую оценивать юридические последствия принимаемых решений.

Таблица 2.3. Соответствие Положения о корпоративном казначействе нормам действующего законодательства