МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Московский государственный университет экономики, статистики и информатики

МХИТАРЯН С.В.

Маркетинговые исследования рынка с использованием ППП Statistica

Москва, 2009

Мхитарян С.В. Практикум по дисциплине «Маркетинговые исследования рынка с использованием ППП Statistica». / Моск. гос. ун-т экономики, статистики и информатики. – М., 2009.

© Мхитарян Сергей Владимирович, 2009 г.

© Московский государственный университет экономики, статистики и информатики, 2009 г.

Содержание

1. Основы работы с программой 4

2. Анализ временных рядов и прогнозирование 4

2.1. Модель ARIMA – АРПСС: Авторегрессии и проинтегрированное скользящее среднее. 5

2.2. Модель Interrupted ARIMA – Прерванная ARIMA (ARIMA с интервенцией). 10

2.3. Модель Distributed Lags Analysis – Анализ распределенных лагов. 14

3. Изучение взаимосвязи маркетинговых показателей 16

4. Выявление маркетинговых макрохарактеристик 22

5. Сегментирование в маркетинге (без отклика) 26

5.1. Модель Joining (tree clustering) – Иерархические агломеративные методы. 27

5.2. Модель K-means clustering – Метод K-средних. 29

6. Сегментирование в маркетинге (с откликом) 31

7. Задачи для самостоятельной работы 37

Список литературы и ссылки на ресурсы Интернет 50

1. Основы работы с программой

В кратком описании статистических модулей будут приводиться примеры, устанавливающиеся при инсталляции системы из директории \examples\. Рассматриваются задачи для версии Statistica 6.0 и выше.

Запустите систему Statistica, в переключателях модулей выберите необходимый модуль для обработки.

2. Анализ временных рядов и прогнозирование

Анализ временных рядов позволяет выявить скрытые закономерности во временных рядах, построить модели этих закономерностей, провести прогнозирование.

В переключателе модулей выберите модуль Time Series Analysis / Forecasting - Анализ временных рядов и прогнозирование.

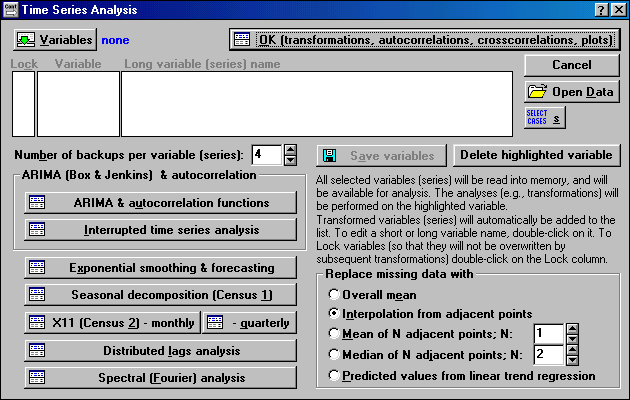

Откройте данные - Open Data,

Выберите переменные – Variables,

Запустите необходимую модель обработки.

2.1. Модель arima – арпсс: Авторегрессии и проинтегрированное скользящее среднее.

Модель ARIMA – АРПСС: Авторегрессии и проинтегрированное скользящее среднее относится к адаптивным методам прогнозирования, которые позволяют строить самокорректирующие экономико-математические модели. Эти модели способны оперативно реагировать на изменение условий путем учета результата прогноза, сделанного на предыдущем шаге и учета различной информационной ценности уровней ряда. Информационная ценность последних наблюдений в экономических рядах обычно значительно выше, чем более ранних, так как информация очень быстро теряет свою актуальность в силу высокой турбулентности экономической среды.

Откройте в стартовой панели модуля файл Series_g.sta.

В окне Time Series Analysis откройте модуль ARIMA & autocorrelation functions – АРПСС и автокорреляционные функции.

В блоке Arima model parameters – устанавливаются параметры модели:

Estimate constant – учет в модели константы,

Sesonal lag – сезонный лаг,

Основные параметры модели:

p – Autoregressive – регулярный параметр авторегрессии,

P – Sesonal – сезонный параметр авторегрессии,

q – Mouving average – регулярный параметр скользящего среднего,

Q - Sesonal – сезонный параметр скользящего среднего.

Большинство наблюдаемых моделей стационарных рядов (без учета тенденции и сезонности) может быть отнесены с высокой степенью точности к одному из пяти классов:

модели авторегрессии с одним параметром: p=1, q=0,

модели авторегрессии с двумя параметрами: p=2, q=0,

модели скользящего среднего с одним параметром: p=0, q=1,

модели скользящего среднего с двумя параметрами: p=0, q=2,

модели авторегрессии с одним параметром и скользящего среднего с одним параметром: p=1, q=1.

Параметры модели подбираются эмпирически, качество различных моделей сравнивается по характеристикам остатков – разности смоделированных и фактических значений. В хорошей модели взаимосвязь остатков низкая, графики автокорреляционной и частной автокорреляционной функции не превышаю допустимых границ.

Для сезонных моделей АРПСС.

После применения дополнительных преобразований - Other transformations & plots, исключающих сезонность - получение разности с соответствующими лагами, сезонные параметры P и Q могут быть определены для каждого из вышеперечисленных классов моделей.

В блоке Transform variable (series) prior to analysis – устанавливаются параметры изменения переменных до обработки:

Natural Log – натуральное логарифмирование,

Power transform – возведение в соответствующую степень,

Difference – разность с соответствующим лагом (Lag), выполняющаяся указанное количество раз (N of passes), разность - важный параметр модели,

Other transformations & plots – другие преобразования и графики.

В блоке Review and plot variables можно просмотреть переменные и построить их графики.

В блоке Autocorrelations можно посмотреть автокорреляционную (Autocorrelations) и частную автокорреляционную (Partial autocorrs) функции, это необходимо для определения параметров модели и изменения параметров переменных до обработки.

После настроек модели (для нашего примера это p=P=0, q=Q=1, Natural Log - включен, Difference – включен, Lag1=1, N of passes=1, Lag2=12, N of passes=1),

нажмите кнопку расчета – OK (Begin parameter estimation).

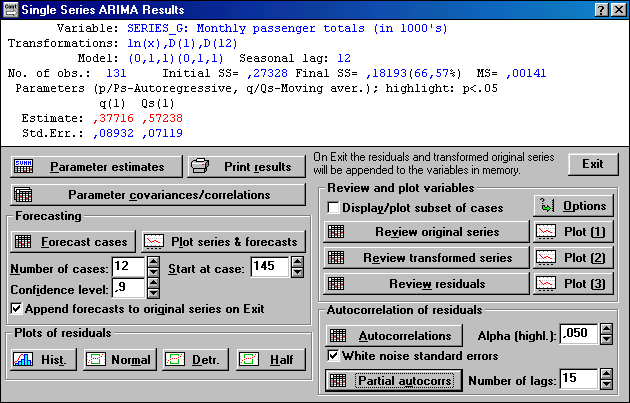

В верхней части окна – информация о модели и оценках ее параметров.

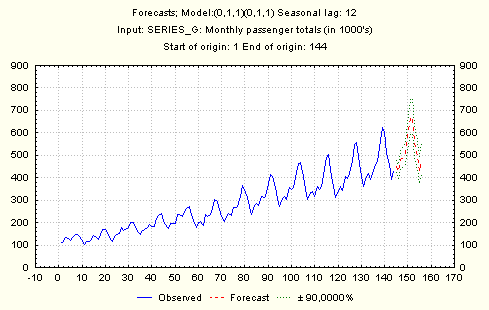

Блок Forecasting – прогнозирование. Задает параметры прогноза: количество случаев прогноза, с какого случая строить прогноз, доверительный интервал,

кнопки Forecast cases – выводит таблицу прогнозных значений и доверительного интервала, Plot series & forecast – выводит график исходного ряда и прогноза.

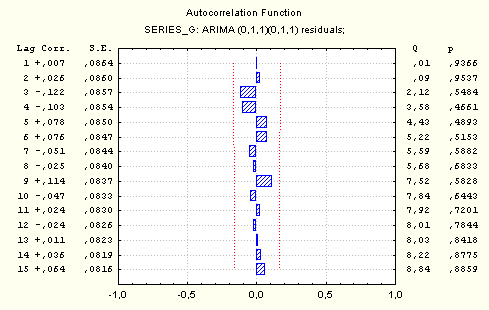

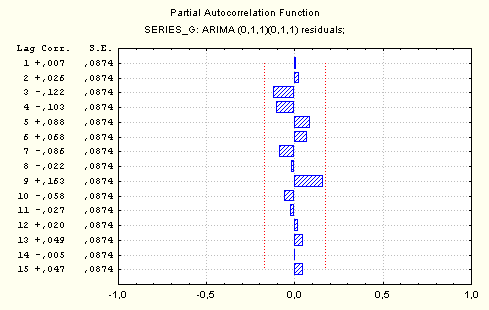

Блоки Plots of residuals и Autocorrelation of residuals выводят различные гистограммы и графики остатков и графики автокорреляционной и частной автокорреляционной функций.

На графиках нашего примера автокорреляционная и частная автокорреляционная функция не превышают граничных значений, что говорит об адекватности выбранной модели.