Классификатор инноваций

-

Признаки классификации

Значения признаков

Широта воздействия и масштабность

Глобальное

Отраслевое

Локальное

Степень радикальности инноваций

Базисная

Улучшающая

Псевдоинновация

Источник идеи

Открытие

Изобретение

Рационализаторское предложение

Прочие

Вид новшества

Конструкция и устройство

Технология

Материал, вещество

Живые организмы

Способ замещения существующих аналогов

Свободное замещение

Системное замещение

—

—

План финансирования инноваций предприятия на … год, млн. Руб.

Разделы плана (виды инноваций) |

Затраты по источникам финансирования |

||||||

Всего |

В том числе |

||||||

прибыль |

себестоимость |

амортизация |

собствен-ные средства вкладчиков |

заемные средства |

прочие |

||

НИОКР |

1,3 |

0,5 |

0,8 |

|

|

|

|

Строительство цеха, создание торговой фирмы |

3,9 |

1,5 |

|

|

1,5 |

0,9 |

|

Модернизация и обновление основных фондов |

1,2 |

|

|

1,2 |

|

|

|

Повышение качества, стандартизация и сертификация продукции |

1,6 |

|

1,1 |

|

|

0,5 |

|

Совершенствование технологии производства |

1,8 |

0,6 |

0,8 |

|

|

0,4 |

|

Совершенствование управления, планирование и организация производства |

0,7 |

0,3 |

0,4 |

|

|

|

|

Экология предприятия |

1,1 |

0,4 |

|

|

|

|

0,7 |

Рационализация и изобретательство |

0,4 |

|

0,3 |

|

|

|

0,1 |

итого |

12 |

3,3 |

3,4 |

1,2 |

1,5 |

1,8 |

0,8 |

Экономическая эффективность инноваций

Виды инноваций |

Затраты, всего, млн. руб. |

Результаты |

||||

Прибыль и годовая экономия, млн. руб. |

Экономия от снижение себестоимости до конца года, млн. руб. |

Высвобождение персонала до конца года, чел. |

Простой срок возврата капитала, лет |

Динамический срок возврата капитала, лет |

||

Освоение новой продукции |

0,2 |

|

|

|

|

1,2 |

Строительство цеха |

2,9 |

|

|

|

|

2,5 |

Создание торговой фирмы |

1,0 |

|

|

|

|

2,8 |

Модернизация оборудования |

0,9 |

0,9 |

0,3 |

5 |

1 |

|

Совершенствование технологии производства |

1,8 |

3,6 |

3,8 |

10 |

0,5 |

|

Совершенствование управления, планирования и организации |

0,7 |

1,2 |

|

4 |

0,6 |

|

Итого |

7,5 |

5,7 |

3,1 |

19 |

|

|

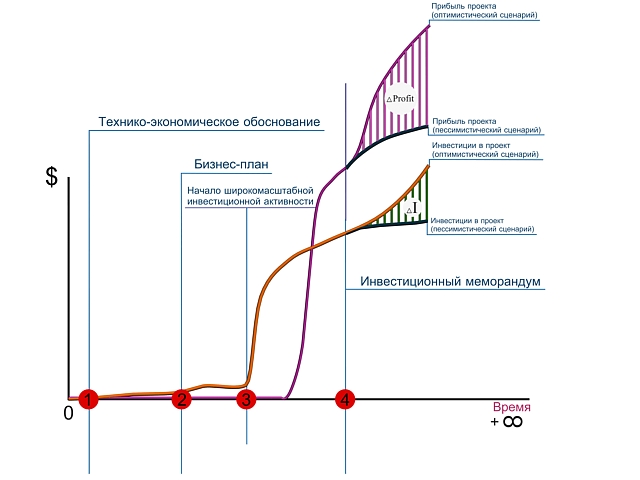

Рисунок 1. Источники финансирования инвестиций

Рисунок 2. Хронология создания финансовых документов (инвестиции)

Р исунок

3. Процесс бизнес-планирования

исунок

3. Процесс бизнес-планирования

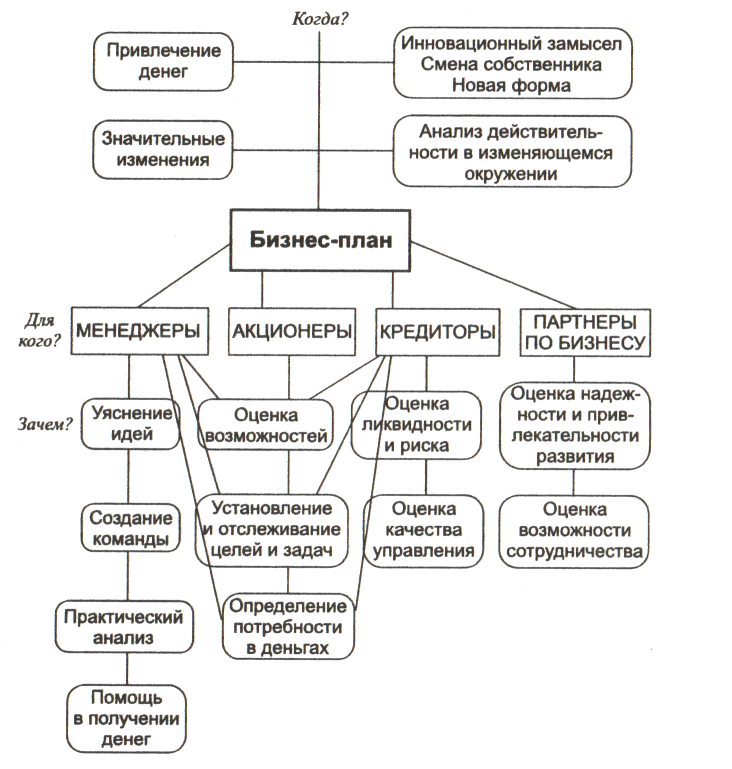

Рисунок 4.Архитектурное построение процесса разработки бизнес-плана

Таблица 1. План денежных потоков (Кэш-Флоу) тыс. руб.

|

Наименование статьи |

До начала производства, |

2000 г.

|

2001 г.

|

1 |

Поступления от сбыта продукции |

|

|

|

2 |

Прямые производственные издержки |

|

|

|

3 |

Затраты на сдельную зарплату |

|

|

|

4 |

Поступления от других видов деятельности |

|

|

|

5 |

Выплаты на другие виды деятельности |

|

|

|

6 |

Операционные (общие) издержки |

|

|

|

7 |

Налоги |

|

|

|

8=1-2-3+4-5-6-7 |

Кэш-Флоу от производственной деятельности |

|

|

|

9 |

Затраты на приобретение активов |

|

|

|

10 |

Другие издержки подготовительного периода |

|

|

|

11 |

Поступления от реализации активов |

|

|

|

12=11-10-9 |

Кэш-Флоу от инвестиционной деятельности |

|

|

|

13 |

Собственный (акционерный) капитал |

|

|

|

14 |

Заемный капитал |

|

|

|

15 |

Выплаты в погашение займов |

|

|

|

16 |

Выплаты процентов по займам |

|

|

|

17 |

Банковские вклады |

|

|

|

18 |

Доходы по банковским вкладам |

|

|

|

19 |

Выплаты дивидендов |

|

|

|

20=13+14-15-16-17+18-19 |

Кэш-Флоу от финансовой деятельности |

|

|

|

21=22(для предш. периода) |

Баланс денежных средств на начало периода |

|

|

|

22=8+12+20+21 |

Баланс денежных средств на конец периода |

|

|

|

Таблица 2. Отчет о прибылях и убытках

|

Наименование статьи |

2000 год |

2001 год |

+ |

Валовой объем продаж |

|

|

- |

Потери и налоги с продаж |

|

|

= |

Чистый объем продаж |

|

|

- |

Переменные издержки (в т.ч. сырье и материалы, комплектующие изделия, сдельная заработная плата, другие прямые издержки) |

|

|

= |

Валовая прибыль |

|

|

- |

Налоги с дохода и на активы |

|

|

- |

Операционные издержки |

|

|

- |

Торгово-административные издержки |

|

|

- |

Амортизация |

|

|

- |

Проценты по кредитам |

|

|

- |

Другие затраты |

|

|

+ |

Другие доходы |

|

|

= |

Прибыль до выплаты налога |

|

|

- |

Налог на прибыль 35% |

|

|

= |

Чистая прибыль |

|

|

|

Суть хеджирования

Понятие хедж ( hedge - забор) играет в финансовой практике исключительно важную роль. Хеджирование - это способ страхования реальных сделок от рыночного риска с помощью создания специфического портфеля ценных бумаг. Компания или физическое лицо, осуществляющее хеджирование своих рыночных рисков, называется хеджер. Хеджер стремится снизить риск, вызванный неопределенностью цен на рынке, с помощью покупки или продажи срочных контрактов (особый вид ценных бумаг, например, фьючерсов), торгуемых на международных финансовых биржах. Срочность означает, что, покупая данный контракт, участвующие в нем стороны оговаривают условия сделки, которая будет иметь место в будущем, но условия фиксируют уже сейчас! Это дает возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми. Биржа является гарантом совершения сделки между участвующими сторонами.

Поясним суть хеджирования на простейшем примере.

Пример 1 |

Мы берем в банке кредит в 1 млн. долларов. Кредит в валюте имеет меньшую процентную ставку, поэтому он может быть более выгоден, нежели чем кредит в рублях. Тем не менее, мы должны:

Для простоты вычислений предположим, что мы должны отдать банку весь кредит в размере 1 млн. долларов через год (без учета процентов и потерь на конвертации). Мы не знаем, что будет с курсом рубль/доллар через год. Предположим, что текущий курс составляет 27 рублей к доллару. Тогда, после конвертации, мы получим 27 млн. рублей. Если через год курс будет 25 рублей, то мы купим на 25 млн. рублей 1 млн. долларов, отдадим их банку и останемся в выигрыше в размере 2 млн. рублей по отношению к сегодняшнему дню. Но если доллар вдруг окрепнет и станет 30 рублей, нам придется продать уже 30 млн. рублей и купить 1 млн. долларов, чтобы отдать кредит. Потери составят 3 млн. рублей. Для того чтобы избежать потерь, мы можем провести, с помощью брокера на фьючерсной бирже следующую операцию, называющейся хеджированием. Суть ее: Провести на фьючерсной бирже сделку, «обратную» сделке на реальном рынке. Т.е., в нашем случае, если на реальном рынке нам потребуется купить рубли в будущем, то на фьючерсном рынке мы должны продать их сейчас. Таким образом, мы страхуемся от валютного риска. Если через год доллар вырастет, мы потеряем на реальном рынке, но приобретем на фьючерсном рынке. И наоборот. Законный вопрос заключается в том, как провести сделку на фьючерсном рынке, не оттягивая большие средства из оборотного капитала. Для решения данной проблемы существует банковское плечо . Как это делается: Мы открываем депозит в банке, с которым работает брокер. Размер депозита зависит от суммы контрактов. Депозит предназначен для компенсации банку разницы курсов при неудачном для нас движении курса. На графиках представлены два варианта движения курса:

Рисунок 1. Неудачное движение курса для продажи фьючерсных рублевых контрактов на фьючерсном рынке

Рисунок 2. Удачное движение курса для продажи фьючерсных рублевых контрактов на фьючерсном рынке На самом деле неудачное движение курса на фьючерсном рынке - это удачное движение на реальном рынке, и наоборот. После того, как деньги появились на банковском депозите, банк, по нашему желанию и приказу брокера, покупает или продает контракты на определенную сумму, задействуя свои денежные ресурсы. Таким образом, он как бы подставляет свое плечо, позволяя нам работать на рынке с суммами, значительно превышающими наш капитал. Но при этом должны выполняться 2 условия:

Количество контрактов будет зависеть от того, всю ли сумму кредита мы хотим застраховать от неблагоприятного изменения курсов, или только его часть. Безусловно, будут определенные потери, связанные с конвертациями и комиссиями, но они понятны, четко определены и неизменны. Также эти потери в сотни раз меньше возможных потенциальных потерь при движении курса. Что ж, это плата за страховку. Собственно такая страховка и называется хеджированием. Также следует учитывать, что какая-то часть от оборотных средств будет оттянута на поддержание депозита. Кроме того, естественным следствием хеджирования является отсутствие незапланированных прибылей при удачном движении курса. |

Хеджирование стало возможным только после того, как произошли три важнейших события (кстати, в один год - 1973 г .) в истории финансового рынка:

был осуществлен переход к системе свободно плавающих курсов в результате отмены Бреттон-Вудских соглашений (договор, подписанный первыми членами ООН в 1944 г . и учреждающий Международный валютный фонд, Международный банк реконструкции и развития, а также золотовалютный стандарт фиксированного обменного курса). Из-за этого события появились сама возможность возникновения рыночных рисков.

начала работу Чикагская биржа опционов. Благодаря этому событию появилось место, где стали торговать срочными контрактами, с помощью которых появилась возможность управлять рыночными рисками.

была опубликована работа Блэка, Шоулса и Мертона по ценообразованию на опционном рынке. В данной работе была опубликована методология, в которой содержался ответ на вопрос, о том какие и в каком количестве необходимо купить инструменты, чтобы управлять рыночным риском.

Обратимся к самому понятию риск. Риск - это комбинация возможности события и его последствий (ISO/IEC Guide 73). Говоря простым языком, риск - это те события, которые мы заранее не можем предугадать и устранить (в примере 1 был описан валютный риск). Хеджирование - это один из способов управления рыночными рисками , то есть метод по «удержанию» неопределенности в некоторых фиксированных рамках. Управление рисками необходимо для того, чтобы контролировать последствия, вызванные различного рода неопределенностями. А само хеджирование служит для управления рыночным риском, который определяется Банком России («Приложение 1 к Положению Банка России "Об организации внутреннего контроля в кредитных организациях и банковских группах") следующим образом:

Определение |

Рыночный риск - риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и/или драгоценных металлов. |

Другими словами, рыночный риск связан с различного рода неопределенностями и последствиями этих неопределенностей (финансовые потери фирмы), источником которых является ситуация в будущем на финансовых рынках: изменения стоимости, купленных акций, изменение курсов валют не в пользу фирмы, увеличение процентной ставки по кредитам и др.

Банк России выделяет следующую структуру рыночного риска: