12. Оценка эффективности инвестиций (2/2) 2

Глоссарий 2

12.2.4.4. Сравнительная характеристика критериев NPV и IRR. Точка Фишера инвестиционных проектов 4

12.2.4.4. Метод расчета срока окупаемости инвестиций 11

12.2.4.5. Метод расчета коэффициента эффективности инвестиций 13

Пример оценки эффективности альтернативных инвестиционных проектов в условиях дефицита финансовых ресурсов 27

Влияние условий реализации проекта на его эффективность. Критические точки и анализ чувствительности инвестиционного проекта 34

Расчет поправки ставки дисконтирования на риск 42

Оценка бюджетной эффективности инвестиционного проекта 45

Оценка эффективности инвестиций

12. Оценка эффективности инвестиций (2/2) Глоссарий

Инвестор — субъект инвестиционной деятельности, осуществляющий вложение средств в объекты инвестирования

Инвестиционный проект — в наиболее общем смысле — любое вложение капитала на срок с целью извлечения дохода. В инвестиционном анализе — комплекс взаимосвязанных мероприятий, направленных на достижение определенных целей в течение ограниченного периода времени

Инвестиции – совокупность долговременных затрат финансовых, трудовых, материальных ресурсов с целью увеличения накоплений и получения прибыли.

Бизнес-план (Business Plan)

Краткое, точное и ясное описание целей предприятия, а также условий их достижения. Особенно важен для новых предприятий, т.к. помогает мобилизовать средства или получить кредит. Должен содержать по возможности больше количественных показателей, причем, по крайней мере, в первые два года, должны быть показатели денежного потока и объемов производства с разбивкой по месяцам. Должны быть отражены используемые стратегия и тактика.

12.2.4.4. Сравнительная характеристика критериев npv и irr. Точка Фишера инвестиционных проектов

В теории и практике принятия решений в области инвестиционной политики при анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR1. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

1. В сравнительном анализе альтернативных проектов критерий IRR можно использовать с определенными оговорками. Так, если значение IRR для проекта А больше, чем для проекта В, то проект А в определенном смысле может рассматриваться как более предпочтительный, поскольку допускает большую гибкость в выборе источников финансирования инвестиционного проекта, цена которых может существенно различаться. Однако такое преимущество носит весьма условный характер. IRR является относительным показателем, и на его основе невозможно сделать корректные выводы об альтернативных проектах с позиции учета их возможного вклада в увеличение стоимости предприятия. Этот недостаток особенно четко проявляется, если проекты существенно различаются по величине денежных потоков.

Рассмотрим следующий пример. Проанализируем два альтернативных проекта. Цена капитала составляет r = 14%. Исходные данные (в тыс. руб.) и результаты расчетов приведены в Табл.1.

Таблица 1. Показатели эффективности проектов

Проект |

Величина инвестиций, тыс. руб. |

IRR, % |

NPV (r=14%) |

А |

280 |

58,0 |

470 |

B |

1500 |

27,4 |

5250 |

На первый взгляд, проект А является более предпочтительным, поскольку его IRR значительно превосходит IRR проекта В: IRRА > IRRB. Однако, если предприятие имеет возможность реализовать инвестиционный проект В, следует принять именно его, так как вклад проекта B в увеличение рыночной стоимости предприятия более чем на порядок превосходит вклад проекта А. Здесь следует заметить, что проект А обладает завышенной устойчивостью (избыточной надежностью), иногда называемой «резервом безопасности проекта».

2. Основной недостаток критерия NPV в том, что это абсолютный показатель, а потому он не дает представления о резерве безопасности проекта. Имеется в виду следующее: если допущены ошибки в прогнозах денежного потока (что совершенно не исключено, особенно в отношении последних лет реализации проекта) или коэффициента дисконтирования, насколько велика опасность того, что проект, который ранее рассматривался как прибыльный, окажется убыточным?

Информацию о резерве безопасности проекта, его внутренней устойчивости дают критерии IRR и PI. Так, при прочих равных условиях чем больше IRR по сравнению с ценой авансированного капитала, тем больше резерв безопасности. Если применять критерий PI, то правило здесь таково: чем больше значение PI превосходит единицу, тем больше резерв безопасности. Иными словами, с позиции риска можно сравнивать проекты по критериям IRR и PI, но нельзя по критерию NPV.

Рассмотрим следующую ситуацию. Пусть некоторый инвестиционный проект характеризуется следующими параметрами: IRR= 12,5%; при цене авансированного капитала чистая текущая стоимость проекта составляет 240 тыс. руб. Расчеты показывают, что проект приемлем, поскольку IRR > r, IRR > 0. Несмотря на то, что проект обеспечивает достаточно высокий прирост стоимости предприятия, ситуация не так проста, как это представляется на первый взгляд. Поскольку значение IRR весьма близко к прогнозируемой цене капитала, то проект является весьма рискованным. Если предположить, что в оценке прогнозируемой цены источника допущена ошибка и реальное ее значение может возрасти до 14%, мнение о проекте изменится - его нельзя принимать к реализации, так как NPV при данной цене капитала становится отрицательным: NPV = -124 тыс. руб.

Данный пример показывает, что высокое значение NPV не должно служить решающим аргументом при принятии решений инвестиционного характера, поскольку, во-первых, оно определяется масштабом проекта и, во-вторых, может быть сопряжено с достаточно высоким риском для реализации проекта. Напротив, высокое значение внутренней нормы доходности IRR во многих случаях указывает на наличие определенного резерва безопасности данного проекта.

3. Связь NPV и ставки дисконтирования r является нелинейной, значение NPV существенно зависит от r, причем характер этой зависимости определяется главным образом временной структурой компонентов денежного потока. В частности, если проект А имеет убывающий год от года денежный поток, а проект В - нарастающий, и вследствие этого скорость (интенсивность) возмещения инвестиций в проекте А существенно выше, чем в проекте В, то проект А в меньшей степени реагирует на возможное увеличение величины коэффициента дисконтирования и при прочих равных условиях является менее рискованным, о чем можно судить по значению IRR.

4. Для проектов классического характера (в том смысле, что отток (вложение капитала) сменяется притоками, в сумме превосходящими этот отток) критерий IRR показывает лишь максимальный уровень затрат по проекту. В частности, если цена инвестиций в оба альтернативных проекта меньше, чем значения IRR для них, то критерий внутренней нормы доходности недостаточен, и выбор может быть сделан лишь с помощью дополнительных критериев. Более того, критерий IRR не позволяет корректно различать ситуации, когда цена капитала меняется.

Рассмотрим следующую ситуацию. Пусть в проекте А денежный поток по годам реализации проекта уменьшается, а в проекте В с каждым годом нарастает. Данной ситуации соответствует Табл. 2, в которой приведены исходные данные по двум альтернативным проектам. Необходимо выбрать один из них в двух разных случаях - при цене капитала, предназначенного для инвестирования, равного величине r1 = 7%, и при цене капитала несколько большей: r2 = 11%.

Таблица 2. Пример 5. Денежные потоки по проектам A и B

Проект |

Величина инвестиций, млн. руб. |

Денежный поток по годам, млн. руб. |

IRR |

Точка Фишера |

|||

1 |

2 |

3 |

% |

rF,% |

NPV (rF) |

||

A |

-10 |

9 |

4,5 |

1 |

30,5 |

9,7 |

2,6 |

B |

-10 |

1 |

5 |

10 |

20,4 |

9,7 |

2,6 |

B-A |

0 |

-8 |

0,5 |

9 |

9,7 |

0 |

0 |

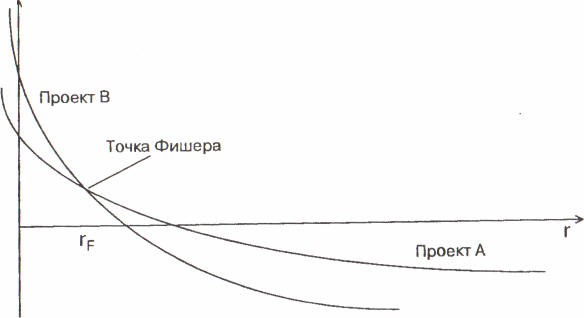

Если при выборе наиболее эффективного проекта основываться на критерии IRR, то оба проекта в обоих случаях являются приемлемыми и практически равноправными. Для обоснования выбора построим графики функций NPV A ( r) и NPV B ( r), которые будут иметь характер, показанный на рис. 3.

Рисунок 1. Определение точки Фишера

Рис. 3. Иллюстрация процедуры определения точки Фишера двух инвестиционных проектов

Точка пересечения двух графиков (rF= 9,7%), показывающая значение коэффициента дисконтирования, при котором оба проекта имеют одинаковый NPV, называется точкой Фишера. Она характерна тем, что служит границей, разделяющей области, которые соответствуют случаям, когда: эффективность проекта корректно отслеживается использованием критерием NPV b не отслеживается критерием IRR.

В данном случае на основе критерия IRR невозможно отдать приоритет тому или иному проекту, поскольку для обоих проектов выполняются неравенства rА < IRRA, rB < IRRB. Вместе с тем критерий NPV позволяет расставить приоритеты в любой ситуации. Более того, он показывает, что ситуации r1 = 7% и r2 = 11% принципиально различаются между собой. А именно: в случае r1 = 7% следует принять проект В, поскольку он имеет больший NPV, в случае r2 = 11% следует отдать предпочтение проекту А, поскольку при этом его NPV больше.

Отметим, что точка Фишера для проектов А и В может быть найдена как IRR виртуального проекта, денежный поток которого представляет собой разностный поток (А - В) проектов А и В.

5. Одним из важных свойств критерия IRR является то, что в отличие от критерия NPV он не обладает свойством аддитивности, т.е. для двух инвестиционных проектов А и В, которые могут быть осуществлены одновременно, выполняется равенство:

Формула 1. Свойство аддитивности NPV

но для внутренней нормы доходности подобного равенства быть не может, и справедливо следующее неравенство:

Формула 2. Неаддитивность IRR

6.

Критерий IRR

непригоден для анализа проектов с

неординарными потоками (притоки

попеременно сменяют оттоки). Для таких

инвестиционных проектов возникают как

минимум две проблемы - множественность

значений критерия IRR

и неочевидность (неоднозначность)

интерпретации сущности соотношений

между значениями критерия IRR

и ценой капитала. Более того, возможны

также проекты, для которых IRR

просто не существует.

6.

Критерий IRR

непригоден для анализа проектов с

неординарными потоками (притоки

попеременно сменяют оттоки). Для таких

инвестиционных проектов возникают как

минимум две проблемы - множественность

значений критерия IRR

и неочевидность (неоднозначность)

интерпретации сущности соотношений

между значениями критерия IRR

и ценой капитала. Более того, возможны

также проекты, для которых IRR

просто не существует.

7. Критерии NPV к IRR дают одинаковые результаты при оценке альтернативных проектов, если цена капитала превышает значение точки Фишера, и противоречат друг другу, если цена капитала менее значения точки Фишера.