Хід заняття

І. Організаційний момент (5 хвилин).

ІІ. Новий матеріал (75 хвилин).

План

1. Виробнича собівартість

1.1. Сутність витрат та склад виробничої собівартості

1.2. Визначення та облік виробничої собівартості

2. Облік витрат діяльності (клас 9)

3. Групування та облік витрат за елементами (кл.8, рах. 80-85)

1.1. Сутність витрат та склад виробничої собівартості

Методологічні засади формування витрат підприємства визначають законодавчі та нормативні акти (див. додаток)

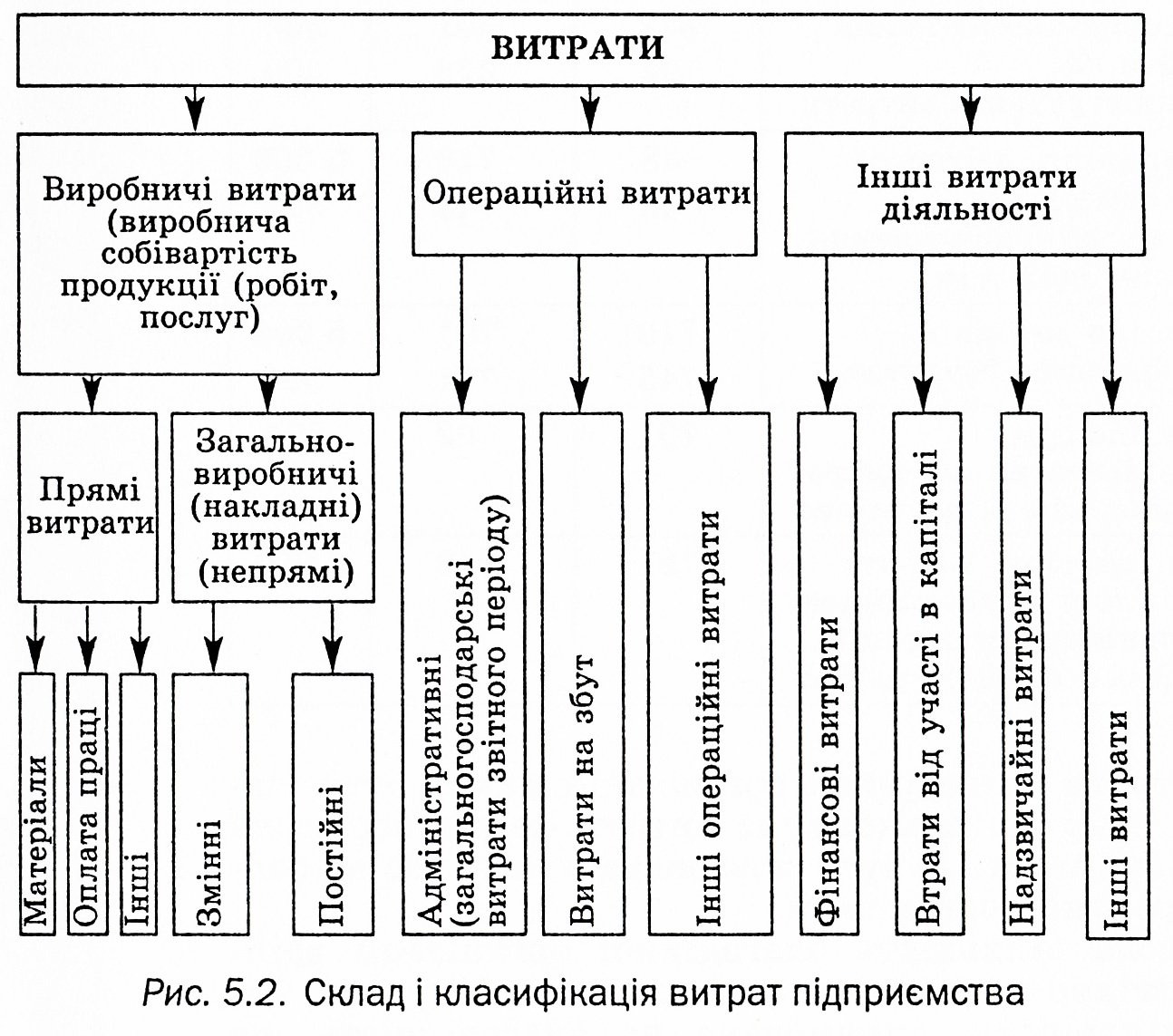

Усі витрати підприємства, згідно з П(С)БО 16, поділяють на виробничі, операційні та інші витрати діяльності (рис. 1).

Витрати виробництва - це спожиті в процесі виробництва засоби виробництва, які втілюють у собі минулу працю (сировину, матеріали, амортизацію основних засобів працю працівників, зайнятих у процесі виробництва теперішньому) з відповідними на неї нарахуваннями та ін.

Виробнича собівартість - це собівартість, що містить цехову собівартість і накладні витрати (витрати допоміжних виробництв, загальновиробничі та адміністративні витрати). Показник виробничої собівартості дозволяє виявити відхилення від прийнятих норм витрат тих чи інших ресурсів.

Повна собівартість — це собівартість, що містить виробничу собівартість і витрати на збут (позавиробничі витрати). Повна собівартість використовується для визначення фінансового результату. І цехова, і виробнича, і повна собівартість може бути плановою та фактичною.

Планова (нормативна) собівартість — це прогнозне значення величини витрат, розрахованих на підставі нормативів за кожною статтею витрат. Планова собівартість формується на початку періоду, що планується.

Фактична (звітна) собівартість — це собівартість, визначена на підставі даних бухгалтерського обліку фактичних витрат.

Особливістю Національних Положень (стандартів) бухгалтерського обліку є те, що всі витрати, пов'язані зі звітним періодом, відносяться на витрати такого періоду. Навіть такі витрати, як крадіжки, сплачені штрафи відносяться на рахунки обліку витрат, оскільки ці та подібні витрати пов'язані зі зменшенням або збільшенням зобов'язань - зменшують прибуток (не оподатковуваний), а відповідно зменшують і власний капітал.

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, пов'язаних з виробництвом продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів та інших витрат.

Дані обліку витрат на виробництво продукції використовуються для визначення результатів діяльності структурних підрозділів і підприємства в цілому, фактичної ефективності організаційно-технічних заходів, спрямованих на розвиток та вдосконалення виробництва, для планово-економічних та аналітичних розрахунків.

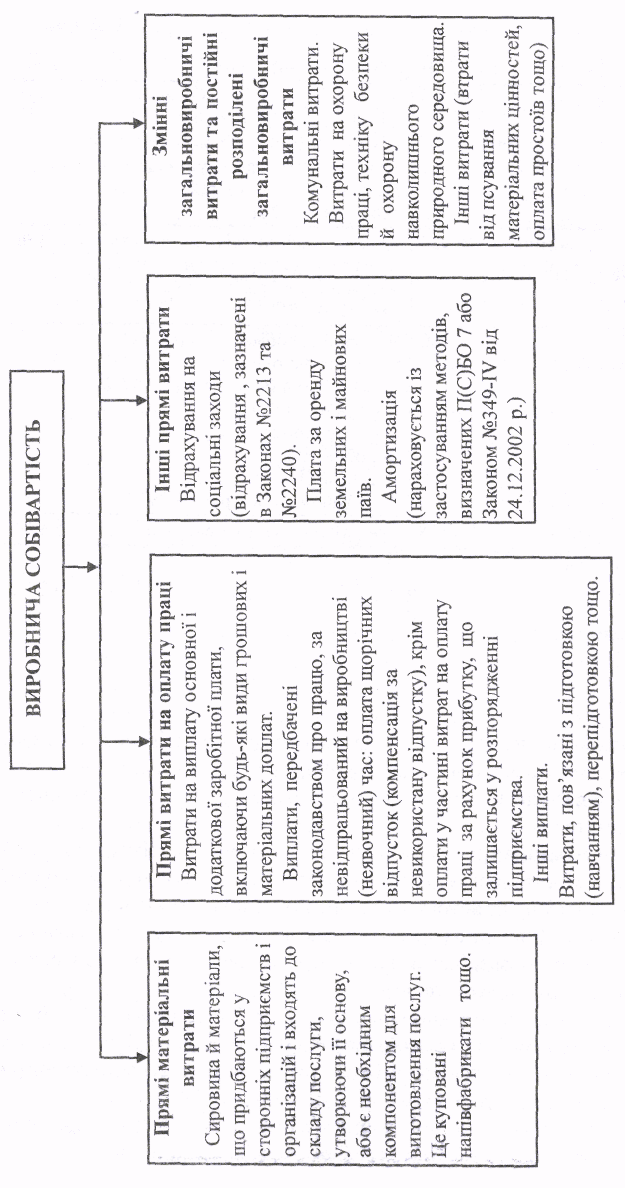

Склад виробничої собівартості наведено на рисунку .

1.2. Визначення та облік виробничої собівартості (Клас 2, pax. №23)

Для узагальнення інформації про витрати на виробництво продукції (робіт, послуг) призначено рахунок №23 "Виробництво".

Облік витрат на виробництво продукції здійснюється з використанням відповідних субрахунків:

- промислових і сільськогосподарських підприємств на виробництво продукції;

- підрядних, геологічних та проектних організацій з виконання будівельно-монтажних робіт, геологорозвідувальних та проектно-вишукувальних робіт;

- підприємств транспорту та зв'язку на надання послуг;

- науково-дослідних підприємств на виконання науково-дослідних і конструкторських робіт;

- підприємств громадського харчування на випуск власної продукції; - дорожніх господарств на утримання і ремонт автомобільних шляхів;

- інших підприємств та організацій;

- допоміжних (підсобних) виробництв.

На дебеті рахунка №23 "Виробництво" відображають:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати;

змінні загальновиробничі витрати та постійні розподілені загальновиробничі витрати.

На кредиті рахунка №23 "Виробництво" відображають:

вартість фактичної виробничої собівартості завершеної виробництвом готової продукції (у дебет рахунків №26 "Готова продукція" і №27 "Продукція сільськогосподарського виробництва");

вартість виконаних робіт і послуг (у дебет pax. №90 "Собівартість реалізації")

собівартість виготовлених у допоміжних (підсобних) виробництвах виробів, робіт, послуг (інструменту, енергії, ремонтно-транспортних послуг тощо)

Рис. 2 Склад виробничої собівартості

Виробнича собівартість продукції (ВСП) за звітний період (місяць, квартал, рік) визначається за формулою:

ВСП = НВПп + ВВп – ЗВ -ПП + БП – НВПК, грн, де

НВПп - незавершене виробництво на початок калькуляційного періоду, грн;

ВВп - виробничі витрати періоду (місяць, квартал, сезон, рік), грн;

ЗВ - зворотні витрати і відходи, грн;

ПП - попутна продукція, грн;

БП - брак продукції (технологічний і не з вини працівника), грн;

НВПК - незавершене виробництво продукції наприкінець калькуляційного періоду, грн.

Виробничу собівартість одиниці вироблюваної продукції (1т хлібобулочних виробів, 1 т цукру, 1 дал спирту тощо) одержуємо за формулою:

ФСПод = ВСП грн./К ( грн/од), де

ФСПод - фактична собівартість виробленої продукції, грн.;

К - кількість виробленої продукції, т; шт. тощо.

На дебеті рахунка №23 "Виробництво" групуються всі витрати, що складають виробничу собівартість продукції.

На кредиті рахунка №23 "Виробництво" відображають виробничу собівартість випущеної із виробництва готової продукції (робіт, послуг), вартість повернених на склади матеріальних цінностей, відходів і попутної продукції, одержаних у процесі виробництва.

Схему рахунка № 23 "Виробництво" наведено у таблиці.

Таблиця

Схема рахунка №23

Кореспонденцію рахунків основних господарських операцій з обліку витрат

за рах. 23 див. у Додатку.