22 Лекції з дисципліни „Бюджетна система”

К.е.н., доц. Пріхно Ірина Миколаївна

Тема 5. Міжбюджетні відносини і система бюджетного вирівнювання

Поняття міжбюджетних відносин та їх регулювання

Організація розмежування доходів і видатків між бюджетами

Мета бюджетного вирівнювання

Міжбюджетні трансферти

5.1. Поняття міжбюджетних відносин та їх регулювання

Бюджетна система кожної країни представляє сукупність усіх бюджетів; вона функціонує як єдине ціле на певних організаційних засадах, що визначаються державним устроєм та адміністративно-територіальним поділом. Між бюджетами різних ланок і видів обов’язково виникають різноманітні взаємозв’язки, які зумовлені:

необхідністю досягнення збалансованості усіх бюджетів;

забезпечення виконання завдань центральних органів влади та управління і місцевого самоврядування;

здійснення перерозподілу бюджетних ресурсів у зв’язку з розбіжностями у рівнях податкового потенціалу і відмінностями в обсягах видатків у територіальному розрізі.

Міжбюджетні відносини – відносини між державою, Автономною Республікою Крим та територіальними громадами щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією України та законами України.

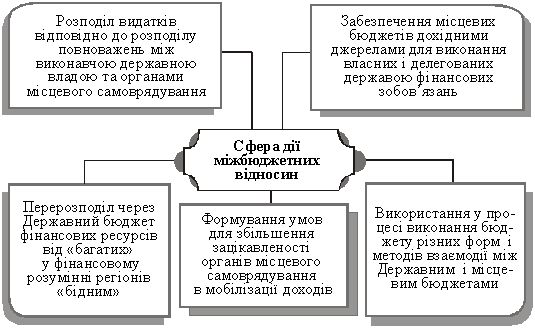

Виділяються такі основні типи відносин між бюджетами різних рівнів (рис. 5.1):

розподіл витрат відповідно до розподілу повноважень між виконавчою державною владою та органами місцевого самоврядування;

забезпечення місцевих бюджетів дохідними джерелами для виконання власних і делегованих державою фінансових зобов’язань;

перерозподіл через Державний бюджет фінансових ресурсів від „багатих” у фінансовому розумінні регіонів „бідним”;

формування умов для збільшення зацікавленості органів місцевого самоврядування в мобілізації доходів;

використання у процесі виконання бюджету різних форм і методів взаємодії між Державним і місцевим бюджетами.

Саме ця взаємозалежність, що виникає між бюджетами різного рівня, а також органами влади одного рівня з приводу перерозподілу і використання фінансових ресурсів, відображає сферу дії міжбюджетних відносин. Оскільки міжбюджетні відносини відображають визначену взаємозалежність ланок бюджетної системи держави, можна сформулювати таке їх визначення: „Міжбюджетні відносини в Україні – це спеціалізована форма взаємозв’язків і взаємозалежностей між місцевими бюджетами і Державним бюджетом України, а також між окремими рівнями системи місцевих бюджетів”.

У свою чергу, об’єктом міжбюджетних відносин виступають фінансові ресурси, що розподіляються між бюджетами різних рівнів для усунення диспропорцій в економічному розвитку регіонів.

Таким чином, міжбюджетні відносини об’єктивно зумовлені тим, що, як і будь-які фінансові відносини, виникають через суспільну потребу в перерозподілі бюджетних ресурсів на користь бюджетів, що в меншій мірі забезпечені чи мають у цей час більшу потребу в коштах.

Рис. 5.1. Сфера дії міжбюджетних відносин в Україні

Основними складовими міжбюджетних відносин є:

розмежування функцій і повноважень між органами державної влади і місцевим самоврядуванням і на цій основі розподіл доходів і видатків між окремими видами бюджетів;

надання фінансової допомоги бюджетам тих територій, які мають недостатній податковий потенціал, тобто здійснення бюджетного регулювання;

забезпечення перерахування надлишкових коштів з бюджетів територій-донорів;

здійснення фінансового вирівнювання як гарантії задоволення потреб населення усіх територіальних громад на однаковому рівні.

У збалансуванні бюджетів велике значення має бюджетне регулювання, яке полягає у наданні коштів з Державного бюджету України до республіканського бюджету Автономної Республіки Крим, бюджетів областей, міст Києва і Севастополя з метою збалансування доходів і видатків кожного бюджету. Частина доходів може передаватись у вигляді відсоткових відрахувань від загальнодержавних податків і обов’язкових платежів, які справляються на певній території або у вигляді дотацій і субвенцій.

Метою регулювання міжбюджетних відносин є забезпечення відповідності повноважень на здійснення видатків, закріплених законодавчими актами за бюджетами, та фінансових ресурсів, які мають забезпечувати виконання цих повноважень.

Методи регулювання міжбюджетних відносин:

методи відсоткових відрахувань – полягає у тому, що всі доходи бюджетів поділяються на дві групи:

закріплені, які повністю надходять у той чи інший бюджет;

регулюючі, які діляться у певному співвідношенні між бюджетами різних рівнів.

надання із державного бюджету допомог у певній визначеній сумі (офіційні трансферти).