Метод сопоставления валовых показателей

Метод сопоставления валовых показателей предполагает расчет прибыли при различных значениях объема производства и реализации продукции путем вычета суммы валовых издержек из валовой выручки:

П=ВВ-ВИ, где:

П - прибыль от реализации;

ВВ - валовая выручка;

ВИ - валовые издержки.

Пример.

В таблице 1 приведены данные, характеризующие запланированные на год объем производства (и реализации) и издержки по продукции "Гета".

Оптимизацию показателей объемов реализации первоначально производят методом сопоставления валовых показателей. Для этого определяют валовую выручку:

ВВ = Ц х К, где:

ВВ - валовая выручка (денежных единиц);

Ц - цена единицы продукции (денежных единиц);

К - количество произведенной (и реализованной) продукции (тыс.шт).

Валовые издержки:

ВИ = ПИ+ПЕРИЗ , где:

ВИ - валовые издержки (денежных единиц);

ПИ - постоянные издержки (денежных единиц);

ПЕРИЗ - переменные издержки (денежных единиц).

Таблица 1

Объём производства, реализации и издержек на примере продукта "Гета"

Цена за единицу (денежных единиц) |

Объем реализации (тыс. шт.) |

Постоянные издержки (денежных единиц) |

Переменные издержки (денежных единиц) |

Валовые издержки (денежных единиц) |

1 |

2 |

3 |

4 |

5 |

15 |

0 |

1000 |

0 |

1000 |

14 |

100 |

1000 |

500 |

1500 |

13 |

200 |

1000 |

900 |

1900 |

12 |

300 |

1000 |

1225 |

2225 |

11 |

400 |

1000 |

1500 |

2500 |

10 |

500 |

1000 |

1750 |

2750 |

9 |

600 |

1000 |

2025 |

3025 |

8 |

700 |

1000 |

2350 |

3350 |

7 |

800 |

1000 |

2800 |

3800 |

6 |

900 |

1000 |

3400 |

4400 |

5 |

1000 |

1000 |

4300 |

5300 |

Расчеты, приведенные в таблице 2, показывают, что при цене 9 денежных единиц за 1 шт. предприятие получает наибольшую прибыль, реализуя 600000 шт. продукции "Гета".

Таблица 2

Сопоставление валовых показателей на примере продукта "Гета"

Цена за единицу (денежных единиц) |

Объем реализации (тыс. шт.) |

Валовая выручка (денежных единиц) |

Валовые издержки (денежных единиц) |

Прибыль (денежных единиц) |

1 |

2 |

3 |

4 |

5 |

-

|

-

|

гр.1 х гр.2 |

-

|

гр.3 - гр.4 |

15 |

0 |

0 |

1000 |

1000 |

14 |

100 |

1400 |

1500 |

-100 |

13 |

200 |

2600 |

1900 iyuu |

700 |

12 |

300 |

3600 |

2225 |

1375 |

11 |

400 |

4400 |

2500 |

1900 |

10 |

500 |

5000 |

2750 |

2250 |

9 |

600 |

5400 |

3025 |

2357 |

8 |

700 |

5600 |

3350 |

2250 |

7 |

800 |

5600 |

3800 |

1800 |

6 |

900 |

5400 |

4400 |

1000 |

5 Hl^Vl//^ l-t—ч-—. |

1000 |

5000 |

5300 |

300

|

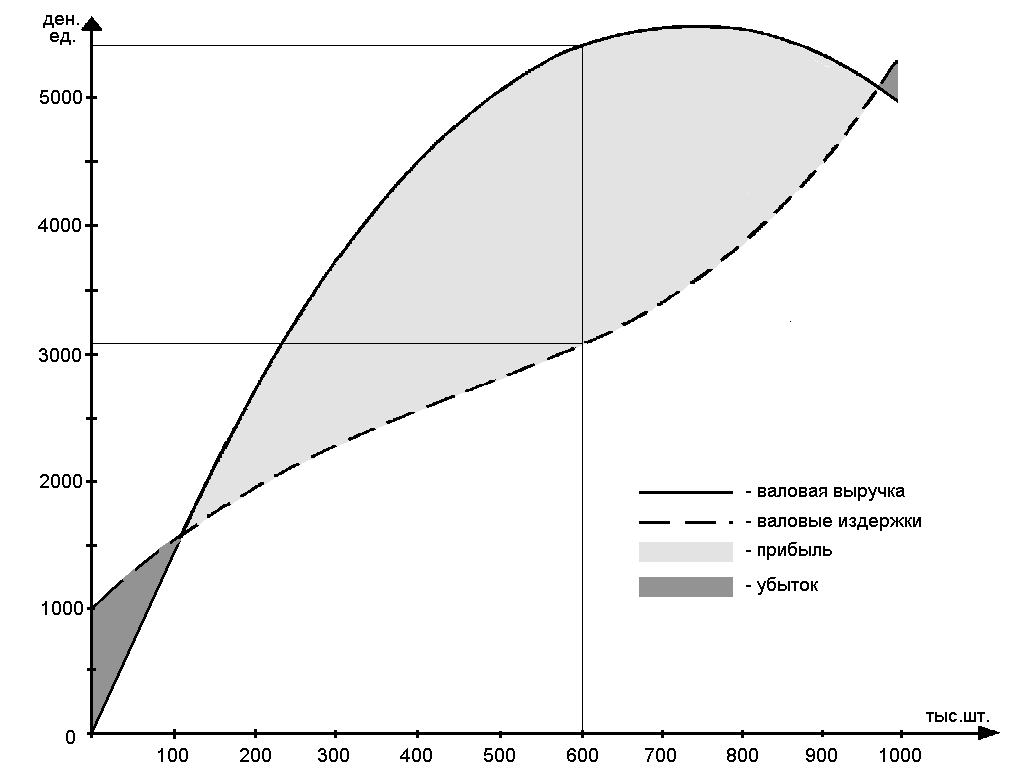

Ниже приведен пример графического сопоставления валовых показателей. На рис. 6 обозначены приведенные в таблице 2 величины валовой выручки (ВВ) и соответствующие им величины валовых издержек (ВИ) в денежных единицах.

Величина прибыли исчисляется на оси ординат и равняется расстоянию между соответствующими точками обеих кривых по вертикали. При объеме реализации 600000 шт. "Геты" (по 9 денежных единиц за 1 шт.) предприятие получает максимальную прибыль, а именно: 5400 денежных единиц - 3025 денежных единиц= 2375 денежных единиц (см. точки, соединенные пунктирными линиями).

Точка А - критическая точка, или точка безубыточности. Анализ безубыточности является одним из наиболее важных элементов финансовой информации, так как определяет, при каком объеме продаж предприятие будет безубыточным.

Точка безубыточности - это уровень физического объема продаж на протяжении определенного периода (месяц, квартал, год), за счет которого предприятие покрывает издержки.

Вопрос о том, сколько заработает предприятие, может возникнуть только тогда, когда объем производства будет превышать значение точки безубыточности. В точке безубыточности ВВ=ВИ, и поэтому прибыль равна нулю.

Рис. 6. График валовых показателей продукции «Гета».