Учреждение образования

Белорусский государственный университет информатики и радиоэлектроники

Факультет ИЭ

Кафедра Экономики

Методическое пособие

Диксон

Выполнили: Ст.гр. 272202

Аванесян С.С.

Шелех Е.В.

Проверил: Соколов Н.М.

Минск 2005

Содержание

Глава 3. Изучение потребителей --------------------------------------------------------------3

Глава 4. Анализ конкуренции-----------------------------------------------------------------22

Глава 8. Стратегия позиционирования------------------------------------------------------35

Глава 9. Управление товаром -----------------------------------------------------------------49

Глава 10. Управление распределением товаров-------------------------------------------68

Глава 11. Управление персональными продажами---------------------------------------86

Глава 12. Управление информацией--------------------------------------------------------102

Глава 13. Управление ценообразованием -------------------------------------------------120

Глава 14. Организация и исполнение решений-------------------------------------------137

Глава 15. Прогнозирование, составление и контролирование бюджетов-----------150

Глава 3

ИЗУЧЕНИЕ ПОТРЕБИТЕЛЕЙ

На протяжении тысячелетий товары разрабатывались на заказ и изготавливались товары для определенного потребителя. Таковы были и первые автомобили — красивые, дорогие, настоящее произведение искусства. Зачинатели производственного процесса убедились в том, что стандартизация и поточные линии значительно снижают издержки и цену автомобиля, открывая рынок для потребителей с низким и средним доходом. Товар более не приспосабливается к специфическим потребностям отдельного потребителя, за счет чего и снижается его стоимость. В 1916г. автомобиль Ford модели Т выпускался в пяти модификациях и одного цвета, зато его экономичная модификация стоила всего 360 долларов. Другие автомобильные компании, которые оказались не в состоянии конкурировать с ценовым преимуществом компании Ford или перешли на выпуск эксклюзивных моделей, либо были поглощены другими фирмами, либо свернули дело. Компромиссное решение компании Ford, выбиравшей между штучным товаром и серийным производством одной и той же модели, выразилось в разработке нескольких моделей, каждая из которых отвечала запросам различных групп потребителей. Такие группы были названы сегментами рынка. General Motors не была первооткрывателем сегментации автомобильного рынка, но в конце 1920-х и в 1930-е гг. именно эта фирма разработала более эффективный способ сегментации по сравнению с Ford и получила над ней стратегическое преимущество. Это преимущество General Motors удерживала на протяжении нескольких десятилетий. В течение 50 лет американские автомобильные компании делили рынок на сегменты, выпуская автомобили для частных потребителей с низким, средним и высоким доходом. Разрабатывая модель потребительского спроса, они ориентировались на такой тип автомобиля, который могла себе позволить средняя семья. В настоящий момент модели потребительского спроса на промышленные товары учитывают образ жизни потребителя и выгоды, которые он хочет получить, используя конкретный товар. Модель, которую межфункциональные команды используют для определения групп потребителей с конкретными потребностями или типом поведения (как пользователи и как покупатели), называется моделью сегментации рынка. Фирма, которая на основе всеобщего согласия выбирает модель сегментации, наилучшим образом объясняющую, как и почему потребители различаются в своих предпочтениях и в поведении по отношению к рынку товара, имеет явное конкурентное преимущество над своими соперниками. Анализ рыночного сегмента — это отслеживание колебаний в спросе и объяснение, почему они происходят (что, в свою очередь, предопределяет удовлетворение потребителя). Следовательно, этот аспект конкурентной рациональности фирмы не менее важен, чем уяснение структуры издержек. T.o., какое представление фирма имеет о своих покупателях и как она их сегментирует, является основанием для разработки и позиционирования изделий для серийного выпуска. Это, в свою очередь, определяет объем продаж и прибыль. Фирма, имеющая наиболее эффективную модель более конкурентоспособна, даже если не она разработала выпускающий ею товар и не она является наиболее дешевым производителем. Таким образом, более эффективная модель сегментации поможет фирме овладеть рынком. Так, фирма Casio провела сегментацию рынка часов с циферблатом на жидких кристаллах более эффективно, чем Texas Instruments; хотя последней принадлежал приоритет в разработке подобных часов, она уступила свой рынок Casio. Принятая на основе всеобщего согласия модель сегментации, которая используется в процессе принятия решений, в наибольшей степени определяет конкурентоспособность мышления фирмы.

При изучении данной главы рекомендуется сосредоточиться на следующих основных идеях:

Спрос меняется от покупателя к покупателю, и некоторые аспекты этого изменения могут получить свое объяснение посредством сегментирования покупателей и их подходов к использованию товара.

Все члены межфункциональной команды должны принять участие в выработке модели сегментации, которая показывает, как следует разделить рынок на сегменты, и описывает различные типы поведения покупателей в каждом сегменте.

Спрос меняется от покупателя к покупателю по той причине, что каждый из них хочет получить от товара разные выгоды и по-разному использовать его. Выделяются четыре основных типа человеческих потребностей (физиологические, эмоциональные, интеллектуальные и духовные), обусловливающие различные преимущества, к получению которых стремится покупатель. На первом этапе построения модели сегментации рынка выявляются характеристики товара и выгоды, в которых заинтересован покупатель.

Искомые выгоды и покупательское поведение являются функцией индивидуальных различий (Р) и различий в сфере потребления (S): искомые выгоды = f(PS), поведение покупателей = F(PS).

Искомые выгоды и особенности товара предопределяют проблему выбора и предпочтения. Предпочтение обусловливает сферу применения товара, приверженность потребителя торговой марке, чувствительность к цене и покупательское поведение.

Приобретая и используя товары, покупатели тратят деньги и время. Потребители, испытывающие недостаток времени, ценят более высокое качество. Экономия времени является весьма важным преимуществом товара или услуги.

Покупатели могут быть разделены на сегменты по тому, как они делают выбор. Одни долго ищут товар, сравнивая его с другими, другие руководствуются чувствами и делают импульсивный выбор, пробуя то одно, то другое, третьи же покупают просто по привычке.

Существует много вариантов проявления приверженности торговой марке. Продавец, пытающийся трансформировать подобную приверженность, должен увидеть заложенный в ней смысл и использовать его для выделения рыночных сегментов.

Различные причины чувствительности покупателя к цене могут быть использованы как критерии сегментации рынка.

Покупатели могут быть распределены по сегментам на основании контакта, т.е. по тому, какие средства массовой информации они используют, какие магазины они посещают и любят ли они вообще ходить по магазинам.

Нетипичные потребности крупных покупателей промышленного рынка и выгоды от товара, в которых они заинтересованы, в основном обеспечиваются по заказу. Это выходит за пределы рыночной сегментации.

Промышленный рынок может быть сегментирован в зависимости от того, хотят ли покупатели данного рынка развивать партнерские взаимоотношения или же они заинтересованы в дешевых закупках товара у разных продавцов.

Производитель, действующий на зарубежных рынках, должен учитывать культурные и экономические причины изменения спроса в разных странах и соответственно этому адаптировать модель сегментации.

Модели сегментации рынка

Множество работ посвящено описанию способов сегментации рынка с использованием таких демографических критериев, как доход, класс, возраст или географический район, и почти во всех исследованиях по маркетингу приводятся значительные списки критериев рыночной сегментации. Однако наиболее заинтересованные в успехе маркетологи используют комбинации критериев сегментации, отражающих потребительский спрос. Например, некоторые крупные компании по производству расфасованных товаров сегментируют спрос, комбинируя демографические и ценностные переменные, а также круг интересов, определяемый понятием психографика. Это имеет под собой разумное основание, поскольку такие сегментационные критерии, как индивидуальные различия, различия в сфере потребления, искомые выгоды, представления о товаре и поведение потребителя взаимосвязаны. Более глубокий уровень сегментации с использованием психографики делает модель потребителя 6олее объемной по сравнению с упрощенной моделью, использующей единственный критерий рыночной сегментации.

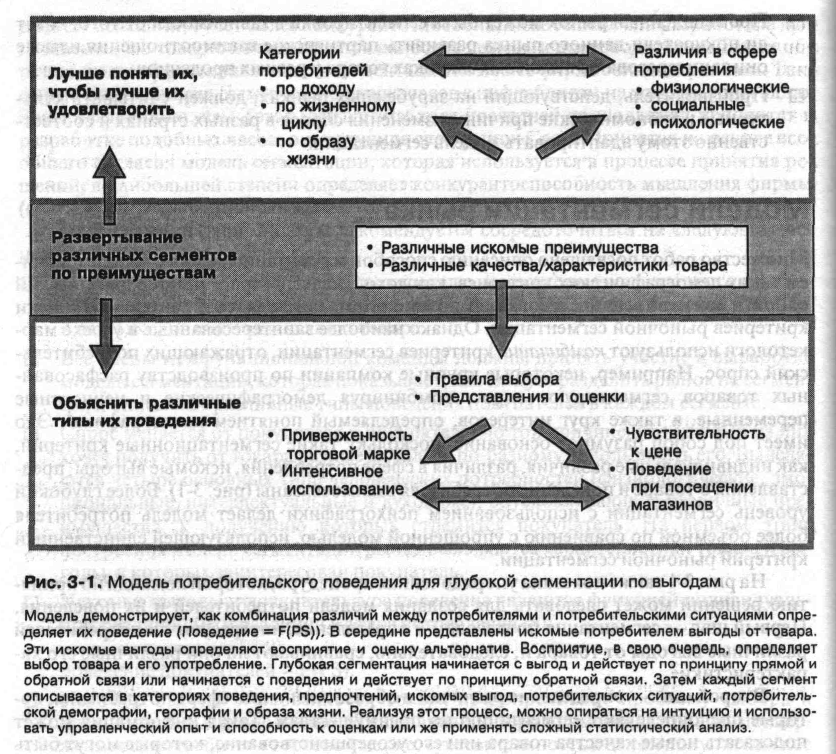

На рис. 3-1 также показана упорядоченная процедура, которой команда по принятию решений может следовать для создания модели потребителей и их поведения.

Первый шаг - сегментация по выгодам и определение, интересуют ли потребителей различные выгоды от товара и, следовательно, сравнивают ли они различные его характеристики.

Второй шаг - определение различий в образе жизни или сфере потребления, которые предопределяют сегментацию по преимуществам. Такая информация может подсказать новые качества товара или его усовершенствование, которые могут быть привлекательны для сегмента покупателей.

Третий шаг - уточнение, содержат ли сегменты по выгодам различные представления о товаре и конкурирующих марках. При этом исследование, прежде всего, должно быть направлено на выяснение - различаются ли сегменты по выгодам в покупательских приверженностях, поведении, использовании средств массовой информации, в чувствительности по отношению к разным тактикам маркетинга. При отсутствии подобных различий будет затруднительно охватить большое число сегментов по выгодам, даже при наличии целевой специально разработанной маркетинговой кампании.

Некоторые маркетологи предпочитают начинать процесс сегментации с классификации потребителей по интенсивности использования товара (используют интенсивно, умеренно, незначительно, совсем не используют) или приверженности торговой марке, а затем проверяют, можно ли использовать представление о товаре, искомые преимущества и общие критерии образа жизни для объяснения различий в поведении потребителей. При таком подходе поведение рассматривается как симптом, а целью анализа становится выяснение его причины. Описанные выше процедуры анализа подобны тем, которые используются рекламистами при построении цепочки «средства цель», способствующей упорядочению и пониманию рекламной информации.

Взаимосвязь различных критериев сегментации может и не быть такой сложной, как это показано на рис. 3-1. Многие фирмы концентрируют внимание на зависимости между интенсивным использованием товара или приверженностью торговой марке (см. рис. 3-1) и реакцией покупателей на различные товары, каналы распределения, средства массовой информации, стратегию рекламного обращения или ценовые льготы (такие, как купоны, предлагающие скидки).

Модель демонстрирует, как комбинация различий между потребителями и потребительскими ситуациями определяет их поведение (Поведение = F(PS)). В середине представлены искомые потребителем выгоды от товара. Эти искомые выгоды определяют восприятие и оценку альтернатив. Восприятие, в свою очередь, определяет выбор товара и его употребление. Глубокая сегментация начинается с выгод и действует по принципу прямой и обратной связи или начинается с поведения и действует по принципу обратной связи. Затем каждый сегмент описывается в категориях поведения, предпочтений, искомых выгод, потребительских ситуаций, потребительской демографии, географии и образа жизни. Реализуя этот процесс, можно опираться на интуицию и использовать управленческий опыт и способность к оценкам или же применять сложный статистический анализ.

Рис.3-1.Модель потребительского поведения для глубокой сегментации по выгодам.

Сегментация потребителей по выгодам

Изначально сегментация на основе выгод использовалась для выявления групп потребителей, особенно чутких к определенным рекламным стратегиям. Однако сегментация по выгодам может также использоваться при разработке нового товара. Например, группа бывших специалистов фирмы Hewlett-Packard организовала в 1974 г. фирму Tandem computers, чтобы удовлетворить потребности покупателей, нуждающихся в сверхнадежных компьютерах. Больницы, банки и системы заказов авиабилетов не могут допускать перебоя в своих компьютерных сетях. Чтобы удовлетворить данную потребность, Tandem соединила вместе два процессора. Если один из них выходил из строя, другой автоматически включался и работал до момента починки первого. В 1986 г. объем продаж «безаварийных» компьютеров фирмы Tandem достиг 800 миллионов долларов. Компания получила значительную прибыль от того, что выявила потребность и затем создала товар, удовлетворяющий эту потребность.

Основные потребности человека

Для потребителей важно, чтобы товар или услуга удовлетворяли одну или несколько основных человеческих потребностей: физиологическую, эмоциональную, умственную и духовную. Каждая из этих категорий содержит множество подкатегорий (табл. 3-1). Товары и услуги покупаются или арендуются для удовлетворения этих потребностей. Однако потребители всегда знают, чего они хотят, и если они полностью или частично удовлетворили одну потребность, то они сразу же переключаются на другую. В нашей повседневной жизни мы используем множество товаров и услуг для удовлетворения широкого спектра кратковременных и долговременных потребностей.

Сегментация потребителей по жизненному циклу и образу жизни

Если у потребителя имеются потребности, которые следует удовлетворить, то их необходимо прогнозировать. Основной и постоянной движущей силой многих предсказуемых тенденций в экономике США является изменяющееся распределение населения по возрастным группам. Размер возрастной группы и соответствующий ей этап жизненного цикла важны для маркетолога по следующим причинам:

1. Возрастные группы достаточно надежно предсказуемы. Если мы знаем, сколько в 1990 г. было детей в возрасте пяти лет, то, используя известный на сегодняшний день уровень смертности, мы можем точно предсказать численность людей в возрасте пятнадцати лет в 2000 г.

2. Как потребности, так и благосостояние одиноких людей и семей изменяются в процессе прохождения ими своих жизненных циклов (табл.3-1).

Этап |

Приоритеты |

Крупные покупки |

1.Возмужание: под-ростки, молодые люди 20 с небольшим лет. 2.Ухаживание: третий десяток.

3.Создание собствен-ного дома: 3-ий десяток, первые годы 4-ого десятка. 4.Семейная жизнь от 30 до 50.

5.Дом без детей от 50 до75.

6.Одинокая старость 70-90 |

1.Самоутверждение, общение, образование.

2.Собственная личность и личность спутника жизни, создание пар, карьера. 3.Маленькие дети и карьера.

4.Дети и другое, карьера, кризис середины жизни.

5.Собственная личность и личность других, отдых.

6.Собственная личность, здоровье, одиночество |

1.Товары, улучшающие внешность, одежда, автомобили, отдых, хобби, путешествия.

2.Мебель. Товары для дома, развлечения, финансовые сбережения.

3.Дом, сад, предметы «сделай сам», товары для ухода за детьми, страховка.

4.Питание для детей. Одежда, образование, средства передвижения, исправление прикуса у детей, консультации по вопросам карьеры и психологическая поддержка. 5.Мебель и домашние принадлежности, развлечения, путешествия, хобби, роскошные автомобили, яхты, инвестиции.

6.Услуги по поддержанию здоровья, рациональное питание, товары, облегчающие жизнь, телевидение и книги, междугородные телефонные разговоры |

Таблица 3-1. Приоритеты и покупки в жизненном цикле семьи

Одна из недавно появившихся исследовательских организаций, занимающихся коммерческой сегментацией — PRIZM, может определять местонахождение сегментов по образу жизни посредством почтового индекса вплоть до городского квартала. В принципе можно построить, хотя это дорого обойдется, карту американского рынка, которая показывает, как распределяется население в зависимости от образа жизни, ценностей, спроса на различные товары и услуги. Карта будет полезна для целевой рекламной рассылки и определения наиболее выгодных мест для розничных торговых точек.

Сегментация по образу жизни претерпела изменения в связи с тем, что роль женщины в американской жизни стала иной. Вторая мировая война, противозачаточные таблетки, высокий уровень разводов, новые законы против дискриминации по признаку пола и выступления феминисток — все эти явления можно приравнять к культурной революции. Современные женщины часто предпочитают выйти на работу или бывают вынуждены выйти на работу и одновременно содержать свой дом.

В связи с тем, что в современном обществе женщина получила больше возможностей, в ее профессиональных и социальных взаимоотношениях с мужчинами возникли трения, отчасти потому, что последние слишком медленно привыкают к той новой роли, которую стала играть женщина в обществе, делая карьеру или просто зарабатывая деньги на хлеб.

Дефицит времени и потребление

В обществе, живущем в неторопливом ритме, у людей есть много свободного времени для игры, послеобеденного отдыха и таких занятий, как рыбалка, охота и спорт. Время не представляет большой ценности, никто не приходит вовремя, и на потом откладывается все, что может быть отложено.

В Северной Америке для большинства населения ситуация выглядит совершенно по-другому. Пунктуальность первостепенна, планирование — насущная потребность, и когда бы ни появилось свободное время, оно чаще всего используется для восстановления сил после «мышиной возни». Время является особо ценным товаром особенно для двух групп людей: семейных пар с высокими доходами, которые строят сразу две карьеры, и пар с низкими доходами, а также родителей-одиночек, которые борются за то, чтобы оплатить жилье и вырастить детей, чтобы последние также могли выжить в «мышиной возне». Многим маркетологам еще предстоит полностью оценить этот факт. Некоторые производители не отдают приоритета разработке товаров, которые просты в употреблении и которыми можно легко научиться пользоваться. Некоторые розничные торговцы скорее уменьшили, чем увеличили количество услуг, экономящих время потребителей в магазине. Как выясняется, факторы дохода и дефицита времени, взаимодействуя, оказывают на потребление ряд воздействий, к рассмотрению которых мы переходим.

Доход семьи и его потребительское поведение

С ростом дохода семьи, а также заработной платы ее членов, семьи приобретают жилье, затем жилье побольше, затем второй дом, потом плавательный бассейн, еще больше автомобилей, транспортные средства для отдыха, лодки, курортные туры, лыжи и тому подобное. Однако большинство этих товаров занимает все больше личного времени при покупке, при их использовании и обслуживании. По мере роста доходов все больше мероприятий может и должно быть «втиснуто» в свободное время. Ценность свободного времени возрастает, в результате появляются так называемые «измученные» досугом люди. Управление свободным временем оказывает значительное влияние на процесс принятия решений, и в частности на следующие его факторы:

Желание рисковать. Поскольку богатые больше выкладываются как на работе, так и дома, то, покупая товар, они не гонятся за новинками. Их жизнь и так полна событий и переживаний. Богатым нужны не самые последние модели, а товары высокого качества, простые в обслуживании и надежные в работе. Им некогда заниматься возвратом товара или ждать, когда починят новинку. Более того, многие из работающих богатых людей не имеют времени на хобби или на то, чтобы стать мастером на все руки. Настоящие рационализаторы — это потребители, имеющие достаточно свободного времени, чтобы посвятить его своим интересам. Богатые же скорее имитаторы, т.е. те, кто покупает только после того, как любители новшеств все испробовали и выявили торговые марки, отличающиеся надежностью, высоким качеством и престижностью.

Поиск покупки и посещение магазинов. Совершая покупки, потребители следуют неписаным правилам, позволяющим им не теряя времени получать то, что они хотят.

Например, потребители склонны покупать товары, выпускаемые фирмой с заведомо высокой репутацией, следовать совету друзей, заказывать товары по престижным каталогам, отдавать предпочтение магазинам с высоким классом обслуживания. Последнее правило не только сокращает время посещения магазина, но и повышает уровень индивидуального обслуживания в ресторанах, химчистках, цветочных магазинах и пр. Больше всего американских покупателей раздражает стояние в очереди в единственную открытую кассу, нарушение сроков доставки товара и ожидание вызванной налом технической обслуги. Семьдесят пять процентов потребителей, имеющих ежегодный доход 50000 долларов и выше, бойкотируют магазины из-за скверного обслуживания.

Навыки пользования товаром. Ирония судьбы богатых людей состоит в том, что они порой бывают не в состоянии получить максимальную выгоду от своей покупки, поскольку им не хватает времени, чтобы научиться правильно использовать товар. Они так и не могут понять, как настроить дорогостоящую видеокамеру или как использовать все возможности стереосистемы или видеомагнитофона. Иными словами, преимущество покупки высококачественного товара теряется из-за неумения использовать его с максимальным эффектом. Дело даже доходит до того, что дети начинают обучать своих родителей, как пользоваться предметами роскоши, особенно электронной техникой.

В связи с этим особую важность приобретают инструкции по использованию товаров, обслуживание техники и меры безопасности. Сложная техника, которую приобретают богатые люди, нуждается в более тщательном обслуживании, потому что ее владельцы так и не усваивают, как правильно пользоваться товаром, в соответствии с рекомендациями изготовителя. Подобное обслуживание должно быть немедленным и предпочтительно на дому, так как богатые потребители воспринимают время, ушедшее на ремонт техники, как потраченное впустую. К тому же, когда техника нуждается в обслуживании, богатые склонны думать, что она ненадежна и качество ее невысоко, и отнюдь не считают себя неосторожными и неумелыми потребителями. Подобные проблемы, возникающие по вине самого потребителя, будут особенно его раздражать, поскольку потребитель заплатил за качество и за безупречную работу техники. Нехватка времени на ознакомление с правилами техники безопасности повышает вероятность несчастных случаев или травм (например, в результате неправильного обращения с цепными пилами или вездеходами). Более того, денежное выражение требований к надежности товара, выдвигаемых богатыми, весьма велико, а квалификация их адвокатов не менее высока. Это означает то, что инструкции по использованию и защита от неосторожного обращения так же важны для качественных товаров, как и для товаров недорогих, рассчитанных на менее образованных и менее обеспеченных потребителей.

Требования к качеству. Хотя представители «измученного» досугом класса и платят наивысшую цену за сберегающие время высококачественные приборы и услуги, они делают это не потому, что могут себе это позволить, или желают блеснуть своим богатством, или добиваются исключительной надежности эксплуатационных качеств. Когда времени очень мало, потребители пытаются «выжать» максимум из своего свободного времени. Поэтому им нужны товары, которые повышают качество и удовольствие, получаемоё от досуга. Телевизор с большим экраном и суперсистемой звука улучшает качество просмотра.

Сегментация по потребительским представлениям о товаре

Возвращаясь к модели, приведенной на рис. 3-1, мы видим, что выгоды, искомые потребителями в товаре или услуге, определяют их представления о товаре и варианты выбора. Сегментация по представлениям использует знания потребителя о товаре для определения сегментов спроса. Представление о товаре обычно помогает объяснить высокую интенсивность потребления товара или приверженность торговой марке. При этом если продавцы ориентируются в основном на интенсивных потребителей, no-видимому, будет целесообразно поискать новые возможности среди тех, кто в настоящее время не является потребителем. Такая стратегия особенно подходит лидеру рынка, заинтересованному в расширении, или небольшой компании, стремящейся найти новый сегмент рынка, пока не вовлеченный в конкуренцию.

Далее показан пример классификации потенциальных потребителей какого-либо класса товаров и/или торговой марки. Данная классификация позволяет сравнивать покупателей, которые попросту не осведомлены о товаре или услуге, с теми потребителями, которые или не знают, где купить товар, или не проявляют активного интереса по отношению к товару, или имеют о товаре отрицательное мнение. К выделенным сегментам рынка применяются совершенно различные тактики маркетинга. Например, можно разработать новый товар с таким имиджем, который смог бы преодолеть отрицательное мнение о нем потребителей, особенно если последнее скорее являются предубеждением. Маркетинговая кампания, увеличивающая степень осведомленности сегмента, который не имеет представления об определенной торговой марке, будет значительно отличаться от кампании, направленной на сегмент, имеющий отрицательное мнение об определенной торговой марке.

Категория людей, не пользующихся данным видом товара:

не осведомлены о товаре/услуге

осведомлены, но серьезно не рассматривали возможность покупки

осведомлены, но товар (услуга) недоступен по каналам реализации

осведомлены, но привычка и инерция препятствуют покупке товара на пробу

осведомлены, но нежелание рисковать препятствует покупке товара на пробу

осведомлены, но отказались из-за уверенности в плохом качестве

осведомлены, но отказались из-за высокой цены

пробовали и отказались из-за плохого качества

пробовали и отказались из-за невыгодности

ранее использовали, но больше не нуждаются

Потребители товара, не покупающие данную торговую марку:

не осведомлены о торговой марке

осведомлены, но никогда всерьез не рассматривали возможность покупки

осведомлены, но марка недоступна по каналам реализации

осведомлены, но привычка и инерция препятствуют покупке товара на пробу

осведомлены, но ощущаемый риск препятствует покупке товара на пробу

осведомлены, но отказались из-за уверенности в плохом качестве

осведомлены, но отказались из-за высокой цены

пробовали и отказапись из-за плохого качества

пробовапи и отказались из-за невыгодности

Тактика, направленная на изменение представления о товаре, зависит также от « того, каким способом потребители выбирают тот или иной товар. Существуют три подхода, которыми руководствуются потребители для принятия решения о покупке. Первый из них основан на здравом смысле, второй — на эмоциях, третий — на привычке. Различные сегменты могут определяться тем, какой подход они используют при совершении покупок; например, малолитражные автомобили вероятнее всего покупаются исходя из здравого смысла, спортивные автомобили — исходя из эмоций, а потребители старшего возраста покупают по привычке.

Сегментация потребителей на основе правил выбора

Рациональный выбор

Информационная модель выбора предполагает, что процесс принятия решения и решение проблем носит более или менее рациональный характер. Иными словами, мы используем разум и логику, чтобы всесторонне оценить альтернативы. Для описания такого типа принятия решений было разработано много моделей и правил. В целом, информационная модель выбора основана на логике принятия решений, которая положена в основу компьютерных программ. Эта логика предполагает, что потребители:

1. Определяют и оценивают варианты выбора (торговые марки и разные модели одной и той же марки) по нескольким абстрактным параметрам. Например, потребитель может оценивать несколько моделей автомобиля по таким характеристикам, как экономичность, ускорение, максимальная скорость, маневренность и торможение, внутренний шум, механическая надежность, комфорт, дополнительные удобства, цена и условия оплаты.

2. Суммируют рейтинги, чтобы получить общую оценку качества, или используют другое алгебраическое правило, чтобы решить, какая из альтернатив наиболее предпочтительна. Например, потребитель может оценить общее качество автомобиля путем оценки его по каждому из параметров выбора с дальнейшим взвешиванием параметров по значимости. Правила выбора могут применяться и в последовательности. Обычно мы знаем наверняка, что в товаре нас не устраивает. Такой процесс исключения быстро сокращает число вариантов. Для определения наилучшей из приемлемых альтернатив применяется более сложное правило предпочтения.

Эмпирический выбор

Эмпирический выбор имеет место, когда выгоды, искомые в товаре, определяются нашим воображением и эмоциями. Воображение — это наши заветные мысли о том, кем и где мы хотим быть и что иметь. Эмоции — это наши ощущения, такие как удовольствие, боль, волнение, спокойствие, страх и стресс. Подобные реакции вызываются людьми, домашними животными, другими причинами (например, свежая булочка или как следует натопленная сауна). Многие товары и услуги рассчитаны на то, чтобы доставить удовольствие, радость или снять напряжение. Например, рок-музыка может подпитать нас энергией, лесные ароматы настроить на романтический лад, a наряд по последней моде вселить в нас чувство уверенности. Функция этих товаров — создание настроения и игры воображения, доставляющих удовольствие и поднимающих потребителя на более высокий эмпирический уровень. Торговые марки часто имеют личностные ассоциации или имидж, соответствие которых идеалу потребителя или его фактическому представлению о самом себе может побудить его предпочесть данную торговую марку.

Выбор по привычке

Рептилии — жертвы однажды заведенного порядка. Изо дня в день они повторяют одни и те же действия, ни на шаг не отступая от установленных правил. Они ведут себя в соответствии с инстинктом. В определенной степени так же поступаем и мы. Каждый из нас немного крокодил. Следовательно, потребительское поведение в основном носит привычный и рутинный характер. Многие из нас совершают одно и то же действие в одно и то же время. У нас есть множество заведенных порядков и ритуалов, и мы в такой же степени задумываемся о них, в какой это делает рептилия, бессмысленно слоняясь вокруг своего болота. Все это не так уж и плохо.

Устойчивость потребительских привычек имеет несколько причин:

1. To, что сработало в прошлом, вероятно, сработает и в будущем.

2. Привычки позволяют нам экономить время в процессе принятия решений.

3. Привычные процедуры выполняются эффективнее новых образцов поведения.

4. Привычное поведение дает возможность переключить мысли на другие предметы.

5. Привычки привносят дисциплинированность, порядок и контроль в жизнь человека и в его самовосприятии.

Теория эволюции помогает нам понять, когда формируются многие наши привычки. Первобытный человек усваивал большинство моделей поведения до достижения зрелого возраста. На заре цивилизации жизненный возраст человека редко превышал 30 лет, поэтому эволюционная ценность развития мыслительных способностей, которые позволяли бы людям учиться в позднем возрасте (старше 30 лет!), была очень мала. К сожалению, механизмы нашей памяти до сих пор не изменились. Конечно, мы можем продолжать учиться сколь угодно долго, но любознательность и способности к учебе: наиболее сильны в молодом возрасте.

Лучше всего пытаться влиять на потребительское поведение человека в сфере рационального питания, спорта и художественных интересов до того, как ему исполнилось 15 лет. Это частично объясняет, почему споры о влиянии развлекательного чтения в противовес музыкальным телевизионным программам бушевали в стране больше десятилетия.

Как мы приобретаем привычки

Привычное поведение чаще всего проявляется при покупке и потреблении товаров и услуг—от гастронома до химчистки. Оно обычно начинается с пробной, опытной покупки. Если товар не понравился, то он никогда не будет испробован вновь; новые товары и услуги редко получают второй шанс, поэтому новый потребительский товар должен понравиться с первого раза. Удачный новый товар вероятнее всего будет принят с энтузиазмом, подобно реакции «О, это действительно вкусно» на новый пищевой продукт. Эти слова потребитель может даже произнести про себя, но позитивная вербальная реакция вспомнится в следующий раз, когда он соберется купить товар данной категории. Если же потребитель произнесет эти слова вслух на официальной дегустации продукта, то группа маркетинга может считать, что успех продукта обеспечен. При покупке товара в пятый раз привычка закрепляется, а рекламные призывы начинают забываться. Но не все покупательские привычки и предпочтения складываются неосознанно.

Сегментация потребителей по приверженности торговой марке

Формирование приверженности потребителя торговой марке или услуге можно уподобить одомашниванию диких животных. Когда поведение покупателя становится привычным, оно практически попадает под контроль продавца. Это достигается посредством маркетинговой деятельности и взаимных контактов продавца и потребителя, в результате чего между ними устанавливаются прочные взаимоотношения. Некоторые покупатели настолько поддаются «одомашниванию», что их самих можно превратить в носителей торговой марки. Например, они заплатят дополнительные деньги за возможность иметь рекламу торговой марки на майке, шляпе или другом предмете одежды (вспомните, как часто вы видите на майках логотипы Nike или Panama Jack). Однако приверженность торговой марке и повторные покупки не всегда предполагают сильную связь с торговой маркой.

Сегментация потребителей по чувствительности к цене

Сегментируя рыночный спрос по чувствительности к цене, продавцы должны иметь в виду, что чувствительность определяется множеством факторов, некоторые из которых рассматриваются ниже.

Значимость расходов

Чем выше цена товара по отношению к доходу покупателя, тем более он чувствителен к цене. Именно поэтому стартовые цены на жилье очень чувствительны к процентным ставкам. При каждом снижении учетной ставки на долю процента на рынке жилья появляются тысячи покупателей. В отличие от подобной ситуации, рядовой потребитель не слишком чувствителен к цене, которую он платит за канистру смазочного масла. Однако сегмент, представленный отраслью техобслуживания, проявляет чувствительность к цене за масло, поскольку последняя значительно влияет на издержки предприятия.

Чувствительность закупочного рынка

Эта чувствительность проявляется только в тех ситуациях, когда покупатель использует приобретенные товары в качестве исходного продукта для изделий, которые он сам изготовляет или перепродает. Если сам закупочный рынок чувствителен к цене, то и покупатели будут чувствительны к цене, приобретая исходный продукт. По этой причине сегмент, представленный сетью магазинов, торгующих со скидками, более чувствителен к цене в своих покупательских привычках, чем сегмент, представленный сетью престижных универмагов.

Экономические обстоятельства

Потребительские ожидания будущего благосостояния могут влиять на чувствительность к цене. Кризис фондового рынка в октябре 1987 г. резко повлиял на рождественские продажи предметов роскоши и других товаров не первой необходимости. В ожидании трудных времен рыночные сегменты становятся более осмотрительными по части расходования средств и, соответственно, более чувствительными к цене. С другой стороны, когда сегменты рынка получают непредвиденные прибыли (например, больший сверх ожидаемого возврат налогов из-за изменения в законодательстве, вводящего льготы для обладателей какой-либо профессии или собственности), то чувствительность этого сегмента к цене снижается. Инфляционное ожидание также может снизить чувствительность к текущим ценам в силу того, что различия в текущих конкурентных ценах не столь важны, сколь различия между текущими и будущими (более высокими) ценами.

Дифференциация товара

Чем более определенно проводится позиционирование имиджа и характеристик товара или услуги в параметрах, предпочтенных сегментом, тем ниже будет чувствительность этого сегмента к цене. Поскольку подобная дифференциация товара (индивидуальное позиционирование) чаще применяется на растущих рынках, чем на развитых, растущий рынок всегда менее чувствителен к цене.

Осведомленность о заменителе

Иногда покупателям кажется, что товар имеет уникальные характеристики или высокое качество просто потому, что они не осведомлены об альтернативах. В целом менее информированные сегменты менее чувствительны к цене. Если попробовать альтернативный товар просто и недорого, то чувствительность к цене для четко дифференцированных товаров будет ниже, а для сходных товаров — выше.

Доступность заменителя

Чувствительность к цене, следовательно, может значительно меняться в зависимости от того, насколько доступны для потенциальных покупателей заменители товара в розничных торговых точках. Так, обычные консервированные фрукты продаются отдельно от консервов, имеющих торговую марку (включая фирменные изделия самого магазина). Чем труднее для сегмента найти заменитель, тем он будет менее чувствителен к цене.

Простота замены

Взаимозаменяемость товара зависит не только от разницы в уровне качества. Если затраты на замену товара высоки (например, потребитель должен радикально изменить свое поведение, или переход на другой товар предполагает финансовые затраты), тогда на коротком промежутке времени чувствительность к цене будет меньше. Например, если потребителю необходимо модифицировать существующее оборудование, чтобы пользоваться альтернативным товаром (переход с газовой печи на электрическую), или если потребителю необходимо усвоить новые инструкции (указания по приготовлению в микроволновой печи новой марки риса), тогда затраты на переход будут слишком высоки и потребитель с меньшей вероятностью заменит товар на альтернативу. Сегменты рынка, у которых нет ни практического опыта, ни времени, необходимых для покрытия затрат на переход, будут менее чувствительны к цене.

Легкость хранения и возможность отсрочки

Спрос на товары, которые подлежат хранению, более чувствителен к цене. Это объясняется тем, что текущая цена товара конкурирует с будущей ценой, равно как и с текущими ценами заменителей. Такой же товар, купленный в будущем, может превосходно заменить товар, купленный сегодня и отложенный на будущее. По тем же причинам сегмент рынка, имеющий возможность отсрочить покупку, проявляет большую чувствительность к цене, чем сегмент, не имеющий такой возможности.

Символ «цена/качество»

Когда товар приобретается, чтобы символизировать власть, престиж или качество, более высокая цена будет способствовать его позиционированию. Появление товара с более высокой ценой — это сигнал для целевого рынка о том, что большая ценность стоит дороже. Чтобы купить товар высокого качества, покупатель должен заплатить подороже. Чем сильнее сегмент уверен в том, что высокая цена символизирует большую ценность или качество товара, тем меньше этот сегмент будет чувствителен к цене.

Поведение потребителей при поиске и контактная сегментация

Во многих методиках сегментации рынка особое значение придается определению различий в спросе на товар среди потребителей. Однако рынок может быть эффективно сегментирован, даже если потребительский спрос на товар и его цена не изменяются. Потребители могут различаться в своем поведении при поиске товара: они посещают разные розничные торговые точки, у них может быть разный стиль совершения покупок; они подвергаются влиянию различных рекламных средств; так же различна и их чувствительность к рекламным методам. Такое поведение при поиске называется контактной чувствительностью — в противоположность чувствительности спроса на определенные характеристики, обслуживание и цену товара.

Итак, необходимо выяснить, какие типы розничных магазинов покупатели посещают постоянно. При этом покупатели могут по-разному оценивать обслуживание, удобство и цены в розничных магазинах. Можно также сегментировать потребителей по тому, как они посещают магазины: например, проанализировать, сколько магазинов они посещают с целью сравнения товаров или определить, посещают ли они магазины в поисках лучшей цены, качества товара, обслуживания, или же они используют каталоги и другие источники печатной информации. Поведение при посещении магазинов может быть более постоянной личностной характеристикой, чем другие показатели образа жизни и психографические критерии. Если различия в приверженности розничным магазинам или каталогам налицо, то следует реализовать несколько разных стратегий распределения, даже если вы, как маркетолог, предлагаете один и тот; же товар по разным каналам распределения. Иначе вы не охватите всего рынка. Когда одновременно меняются чувствительность спроса и контактная чувствительность, целесообразно предлагать разновидности одного товара или продвигать различные его характеристики по различным каналам распределения и посредством рекламы. Продавая товар в розничных магазинах, где покупатели больше интересуются качеством и надежностью, можно привлечь их внимание к продленному гарантийному сроку. В тех магазинах, где постоянные покупатели более чувствительны к цене, следует подчеркнуть преимущества «покупки у дверей» или более дешевой упаковки.

На развитых рынках целесообразнее не сегментировать потребителей по чувствительности спроса; вместо этого следует провести контактную сегментацию. Здесь многое будет зависеть от того, насколько будет варьироваться поведение покупателей при поиске и посещении магазинов. Контактная сегментация не столь заметна для конкурентов и, следовательно, более трудна для имитации. Однако для того, чтобы сегментировать рынок по типу поведения при посещении магазинов, фирма должна досконально знать, как посещают магазины ее потребители. Фирма, имеющая больше информации в этой сфере, чем ее соперники, будет более конкурентоспособна.

Комплексный поиск и поведение при посещении магазинов

Неопытные покупатели могут не иметь возможности или желания тратить время на комплексный анализ информации о товаре, но это не означает, что они необдуманно и попусту тратят деньги, совершая покупки. Прежде всего, потребители знают, что на рынке есть множество специалистов, которые помогут им в принятии решения. К помощи таких специалистов прибегали задолго до изобретения компьютера. Риэлтеры, брокеры, бухгалтеры, туристические агенты, дизайнеры интерьера, консультанты в одежде, продавцы автомобилей и бытовых электроприборов приглашаются теми, кто испытывает недостаток времени, не уверен в выборе и не знает, что где продается. Успех профессиональных агентов-консультантов определяется их исчерпывающим знанием товара или рынка и следующими способностями:

Понять, какие выгоды от товара действительно интересуют потребителя.

Помочь определить, какие характеристики должны присутствовать в товаре, а какие нет.

Показать и объяснить возможные альтернативы.

Подыскать или предложить товар покупателю, что исключило бы необходимость дальнейших поисков.

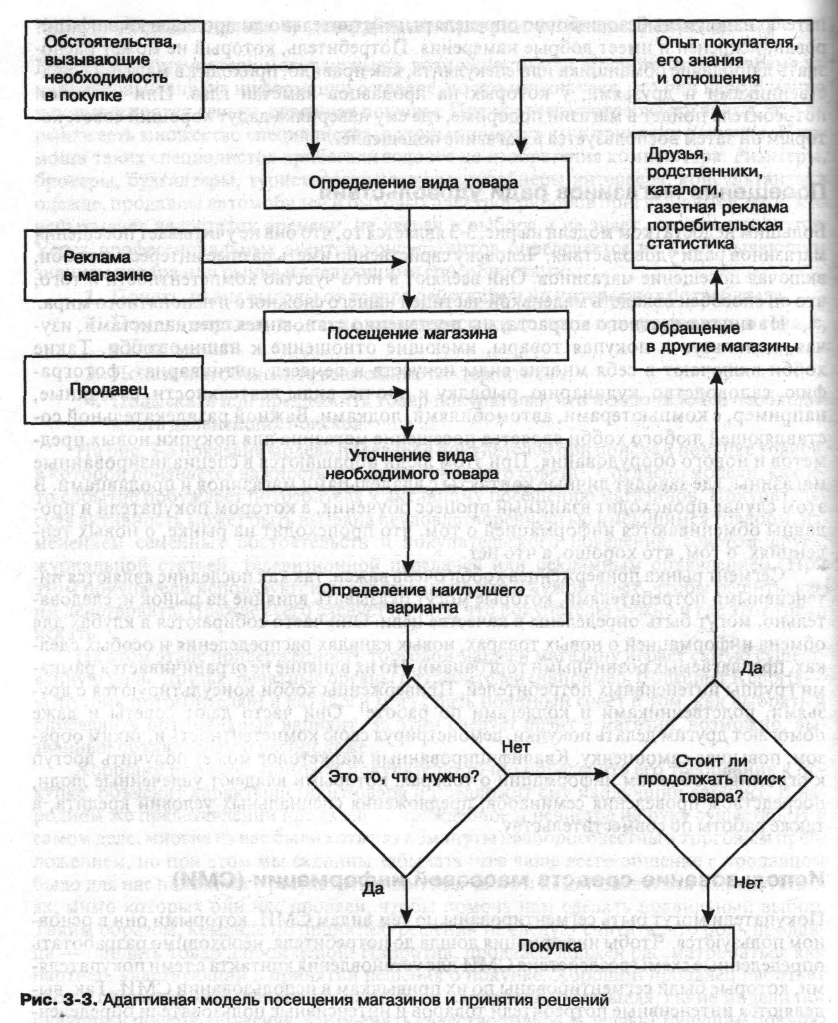

На рис. 3-2 показана модель поведения покупателей при поиске и покупке товара, в которой признается важность профессионального совета. Согласно модели, какое-то событие побуждает потребителя к активному посещению магазинов. Покупательская активность может быть вызвана неудовлетворенностью имеющимся товаром, изменением семейных обстоятельств и покупательского поведения, советом друга, журнальной статьей, телевизионной передачей или рекламным объявлением. При этом покупатели используют как собственный, так и чужой опыт, чтобы решить, как им действовать. Прежде всего следует понять, что покупателю нужно и где этот товар искать.

На этом этапе приверженность торговой марке и магазину играет самую существенную роль. Друзья, печатные органы потребителей (например, Consumer Reports — «Спутник потребителя») и каталоги могут дать полезный совет о том, как выбрать и определить оптимальный вариант. За этим следует визит в магазин, возможно, вызванный объявлением о распродаже.

Хороший продавец поможет покупателю точно определить его требования к покупке, объяснит характеристики товара и предложит ему наилучший вариант. В народном же представлении продавец — враждебное и нечистое на руку существо. И в самом деле, многие из нас были хоть раз обмануты недобросовестным торговым предложением, но при этом мы склонны забывать, что чаще всего общение с продавцом было для нас полезным и результативным. Мы часто и не догадываемся о препятствиях, мимо которых они нас провели, чтобы помочь нам сделать правильный выбор. Таким образом, команде по принятию решений не следует считать, что роль продавца — продать товар любой ценой. Напротив, продавец должен рассматриваться как партнер, участвующий в принятии решения о покупке. Хороший продавец работает гибко, обсуждая «за» и «против» различных вариантов, показывая, какие модели популярны и почему, объясняя, как оценить качество товара, и делясь с будущим покупателем своим собственным опытом и соображениями.

Если продавец не может убедить покупателя, что у него есть именно то, что ему нужно, и что лучшего товара он нигде не найдет, тогда усилия продавца не вознаграждаются. Один из сильнейших стимулов для продавца — завоевать доверие покупателя и продать товар. Чем больше надежд у продавца на повторную сделку, тем сильнее его желание дать честный и полезный совет. Этот жизненно важный экономический стимул дает понять, почему продавец играет в покупке главную роль и почему покупатели целиком и полностью полагаются на его профессиональный совет. При этом покупателю надо уметь безошибочно определять, действительно ли продавец квалифицирован, искренен и имеет добрые намерения. Потребитель, который не может распознать в продавце обманщика или спекулянта, как правило, приходит в магазин с родственниками и друзьями, у которых на продавцов наметан глаз. Или же такой потребитель пойдет в магазин подороже, где ему наверняка дадут хороший совет, которым он затем воспользуется в магазине подешевле.

Посещение магазинов ради удовольствия

Большим недостатком модели на рис. 3-2 является то, что она не учитывает посещения магазинов ради удовольствия. Человеку свойственно иметь разные интересы и хобби, включая посещение магазинов. Они вселяют в него чувство компетентности и того, что он способен овладеть маленькой частицей нашего сложного и непонятного мира.

Рис.3-2. Адаптивная модель посещения магазинов и принятия решений

Начиная с детского возраста, мы постепенно становимся специалистами, изучая, используя и покупая товары, имеющие отношение к нашим хобби. Такие хобби включают в себя многие виды искусств и ремесел, антиквариат, фотографию, садоводство, кулинарию, рыбалку и прочие виды деятельности, связанные, например, с компьютерами. Важной развлекательной составляющей любого хобби является посещение магазина для покупки новых предметов и нового оборудования. При этом люди обращаются в специализированные магазины, где заводят личные контакты с владельцами магазинов и продавцами. В этом случае происходит взаимный процесс обучения, в котором покупатели и продавцы обмениваются информацией о том, что происходит на рынке, о новых тенденциях, о том, что хорошо, а что нет.

Сегмент рынка приверженцев хобби очень важен, так как последние являются интенсивными потребителями, которые могут оказывать влияние на рынок и, следовательно, могут быть определены в качестве цели. Они часто собираются в клубах для обмена информацией о новых товарах, новых каналах распределения и особых сделках, предлагаемых розничными торговцами. Но их влияние не ограничивается рамками группы интенсивных потребителей. Приверженцы хобби консультируются с друзьями, родственниками и коллегами по работе'. Они часто дают советы и даже помогают другим делать покупки, демонстрируя свою компетентность и, таким образом, повышая самооценку. Квалифицированный маркетолог может получить доступ к огромным объемам информации о товарах, которыми владеют увлеченные люди, посредством проведения семинаров, предложения специальных условий кредита, a также работы по совместительству.

Использование средств массовой информации (СМИ):

Покупатели могут быть сегментированы по тем видам СМИ, которыми они в основном пользуются. Чтобы информация дошла до потребителя, необходимо разработать определенные схемы воздействия СМИ для установления контакта с теми покупателями, которые были сегментированы по их привычкам в использовании СМИ. Так, выделяются интенсивные потребители товаров и интенсивные пользователи определенного СМИ. По данным рекламного агентства Needham, Harper and Steers, регулярные читатели журналов заимствуют идеи в основном из этих изданий, достаточно много времени тратят на их чтение и проявляют более высокий уровень восприимчивости к рекламным страницам, а также значительно более высокое доверие к запоминаемой рекламе, чем менее активные читатели. Постоянные телезрители также более склонны запоминать рекламу, чем те, кто смотрит телевизор от случая к случаю.

Если интенсивные пользователи СМИ являются также интенсивными потребителями товара, то фирма может эффективно воздействовать на них повторяющейся рекламой на страницах журнала, газеты, в телевизионных программах и радиоспектаклях, пользующихся популярностью среди интенсивных потребителей товара. Некоторые рекламодатели уже достаточно долго реализуют подобную тактику, связывая свое имя с определенными телевизионными программами, например, фирма Mutual of Omaha ассоциируется с передачей «Дикое царство», страховая компания Prudential Assurance — со «Школьным футбольным табло». Таким образом, можно считать целесообразной сегментацию рынка по регулярному и интенсивному контакту потребителей с различными СМИ.

Таким образом, вы можете сегментировать рынок, используя чувствительность покупателей к характеристикам рекламных образов. В рекламном деле часто обсуждается вопрос о том, должна ли реклама воздействовать на логику или на эмоции? Слова: «Вот почему мы лучше, чем другие» будут более эффективны для сегмента рынка, предпочитающего использовать логические правила выбора и, принимая решение, обрабатывать много фактической информации. Сегмент рынка, который больше подвержен влиянию правого, т.е. заведующего эмоциями, полушария головного мозга, и склонен к экспериментам, скорее поверит словам: «Ого! Вот это здорово!».

Глубокий сегментационный анализ описывает каждый сегмент с точки зрения его уровня потребления, приверженности торговой марке, поведения при посещении магазинов, использования СМИ, чувствительности к различным рекламным обращениям, чувствительности к цене, права выбора, представлений о товаре, предпочитаемых характеристик, искомых выгод, ситуаций потребления, образа жизни, жизненного цикла, дохода и географических условий. Применение модели потребительского поведения, приведенной на рис. 3-1, помогает продавцам реально узнать своих потребителей и удовлетворить их более эффективно и более результативно, чем конкуренты.

Сегментирование промышленных рынков

На рынках, где покупателями являются другие предприятия (часто называемые заказчиками), сегментация, прежде всего, проводится по таким очевидным критериям, как масштаб предприятия заказчика и потенциал его роста'. Когда фирма ведет 80% своей предпринимательской деятельности с тремя или четырьмя заказчиками, ей ничего не остается делать, как применить в маркетинге тактику установления особых взаимоотношений (которая выходит за пределы традиционной сегментации), поскольку покупатели находятся в прямом и непосредственном контакте с продавцом. Продавец может адаптировать маркетинговую кампанию к потребителю, продвигая свои товары так, чтобы они вызывали у него повышенный интерес, снабжая его соответствующими рекламными проспектами и подстраиваясь к специфическим особенностям покупательского поведения фирмы-заказчика. Каждый заказчик с вероятностью может быть обеспечен особыми товарами и услугами, которые соответствуют только его требованиям. В наше время потребитель может даже попросить продающую фирму позволить ей содействовать разработке товара. Специально для потребителя может быть разработан график выполнения заказов, минимизирующий стоимость транспортировки и хранения товара. Такой маркетинг, базирующийся на особых взаимоотношениях с клиентом, похоже, снимает проблему внедрения более широких стратегий сегментации. Приведенные выше факты свидетельствуют о том, что сегментация промышленного рынка не столь сложна, как сегментация рынка, на котором действуют предприятия и индивидуальные потребители.

Сегментация промышленных рынков предприятий с использованием стандартной классификации, отраслей

Сегментация по потребительской ситуации часто используется в определенных промышленных отраслях и группах клиентов внутри отраслей, где число предприятий исчисляется сотнями. Один из продуктивных подходов к сегментации состоит в том, чтобы изучить различные способы использования товара или услуги всей отраслью и определить потенциал данной потребительской ситуации с точки зрения долгосрочного роста и конкурентоспособности заменителей по каждой потребительской ситуации. Один производитель (фирма ЗМ), применив подобный подход, господствовал на рынке связывающих материалов для промышленности в течение нескольких десятилетий.

Для описания сферы предпринимательства определенной фирмы правительством используется система кодов стандартной классификации отраслей промышленности (SIC). Доступ к данным SIC, который обеспечивает Министерство торговли, эквивалентен знанию демографических факторов, образа жизни и ситуаций использования товара отдельными потребителями или семьями. Информация SIC может также быть « использована для определения числа потенциальных покупателей в регионе. Однако, для всестороннего понимания потребительских ситуаций и выгод, искомых различными промышленными рынками, необходимо установление тесных рабочих контактов с несколькими компаниями в каждом из сегментов, сформированных на основе SIC.

Сегментация по способу совершения закупок

Для межфункциональной команды по принятию решений будет относительно легко рассмотреть решение о покупке, принятое предприятием-заказчиком, с двух межфункциональных точек зрения: технической и покупательской. Это объясняется тем, что обе точки зрения могут сойтись в конкретных представителях организации, с которыми группе придется иметь дело, и в результате удовлетворить покупающую организацию. Сегментация промышленного рынка по потребительским ситуациям и потребительскому поведению аналогична тем различиям, которые имеют сегментация по спросу и сегментация по контакту на потребительских рынках. Конечные потребители фирмы-покупателя более чувствительны к характеристикам товара и, следовательно, могут быть сегментированы по чувствительности спроса. Агенты по закупкам фирмы-покупателя могут различаться по их чувствительности к методам сбыта и к использованию торговых СМИ и, следовательно, могут быть сегментированы по читательской аудитории различных торговых журналов и информационных бюллетеней. В более общем плане может иметь место большое разнообразие подходов, применяемых фирмами для принятия решения о покупке, и стандартных процедур закупок. Текущее и долгосрочное финансовое положение каждого заказчика на определенном подрынке может повлиять на реакцию всех заказчиков, и такое же влияние могут иметь определенные личности и социально-политический климат, существующий в фирме-заказчике. При этом объединение и разбиение на группы промышленных покупателей на основе их покупательских характеристик может оказаться непростым делом, так как каждый из них использует различные процедуры торгов и покупок. Это вновь подчеркивает тот факт, что для направления маркетинга в нужное русло требуется гибкий торговый контингент.

Чтобы решить эту проблему, следует проводить систематический анализ наиболее крупного заказчика посредством пошагового изучения участвующих в покупке людей, способов потребления организацией товара или услуги, восприятия искомых выгод основными участниками сделки и восприятия конкурентных предложений. Поведение фирмы-заказчика при закупках может быть изображено в виде блок-схемы. Иногда подобная схема покупки может быть предоставлена даже самой фирмой-покупателем.

Закупки по наименьшей из предложенных цен

Во многих работах по закупкам, осуществляемым организациями, отмечается, что покупатели играют довольно пассивную роль в процессе закупок, реагируя на маркетинговые усилия продавца. В действительности же дело обстоит иначе. Промышленные покупатели обычно разыскивают информацию о товаре гораздо активнее, чем семьи или индивидуальные потребители. Они дают о себе знать и запрашивают предложения. Конкуренция заставила многие компании искать новые экономичные источники снабжения. Агенты по закупкам и предприниматели из Соединенных Штатов завезли образцы полуфабрикатов и готовых товаров в страны Тихоокеанского побережья, чтобы азиатские производители могли их скопировать. Рост снабжения высокотехнологичными компонентами из оффшорных зон может рассматриваться как экономическая необходимость для многих американских производителей.

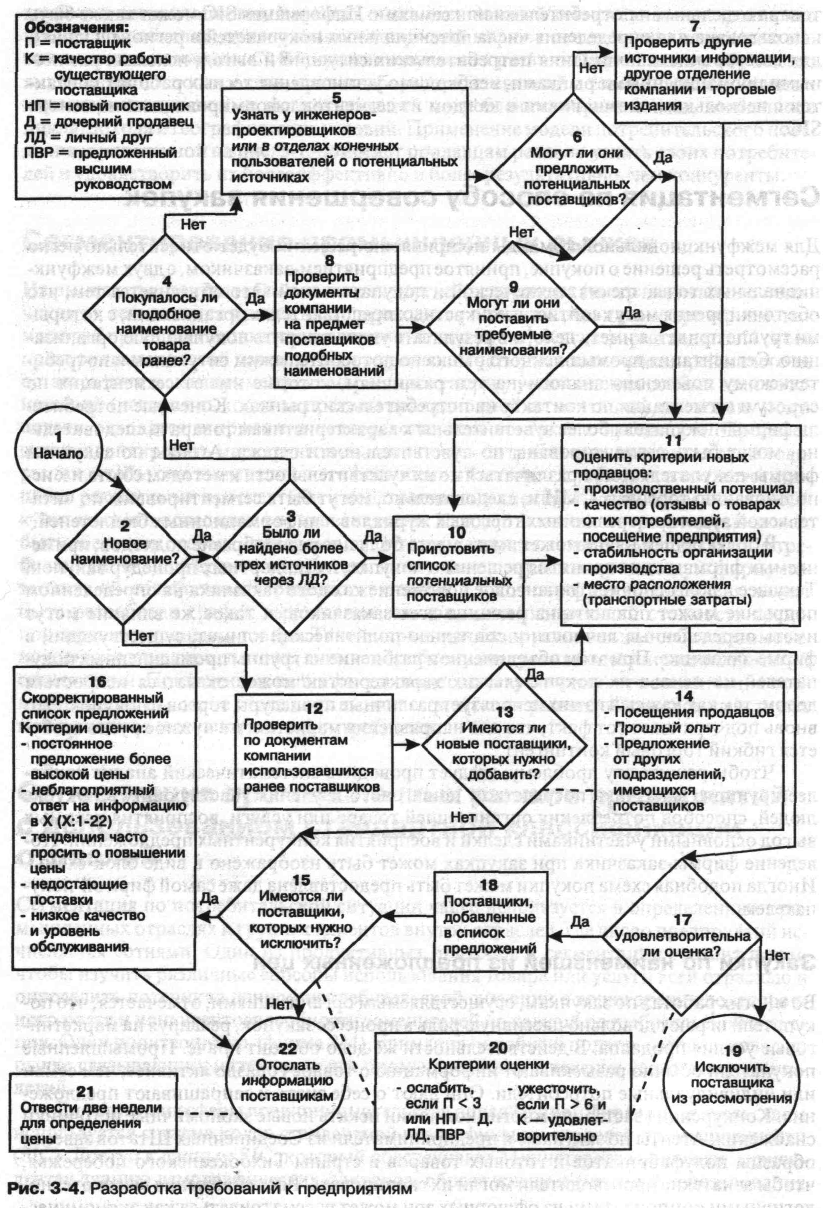

Типичный процесс поиска предложений, а затем оценка этих предложений на первой стадии может оказаться очень сложным (рис. 3-3). Однако после того, как агент по закупкам войдет в курс дела, процесс приобретет рутинный характер и будет зависеть от положительных или отрицательных ответов на ряд вопросов, представленных в различных блоках графика поведения покупателя. Поиск предложений состоит в применении ряда операций и правил, которые систематизируют процесс принятия решений и делают его более предсказуемым.

Приведем некоторые из подобных операций и правил:

активно искать новые источники, если число поставщиков в списке предложений менее трех;

продолжать пользоваться услугами имеющихся поставщиков, если их работа удовлетворительна, а число поставщиков в списке более трех;

ужесточить допустимые стандарты функционирования, если число поставщиков более трех;

ослабить стандарты функционирования, если собственник нового продавца — держатели неконтролирующего пакета или продавец предложен высшим руководством;

исключить продавца с наихудшим качеством обслуживания, если в список предложений добавляются новые продавцы.

Спецификация товара и правила, подобные приведенным выше, были разработаны на заседаниях команды по принятию решений с участием технических экспертов и высшего руководства. Для некоторых покупок, совершаемых очень крупными компаниями или правительством, можно даже разработать экспертную компьютерную систему, которая помогает представителю покупающей фирмы принять решение о покупке в соответствии с правилами, установленными специалистами по закупкам, инженерами-проектировщиками и технологами. В будущем экспертные системы будут включать в себя информацию о производстве, которая будет оценивать поставщика с точки зрения его уровня дефектности, своевременности поставок и других критериев работы. Это сделает процесс закупок более объективным.

Отличительной характеристикой большинства торгов является поощрение конкуренции между поставщиками, что достигается стремлением получить предложения от трех или более продавцов (рис. 3-2).

Это объясняется просто: промышленным заказчикам часто бывает трудно найти более двух или трех поставщиков, которые будут участвовать в торгах, между тем как соревнование между поставщиками относительно цены всегда в интересах покупателя. При этом можно считать закономерной тенденцию к принятию самого дешевого предложения. Эта тенденция поощряется процедурами аудита, которые требуют от агента по закупкам письменного доказательства платежеспособности, если компания приняла не самое дешевое предложение. Однако всегда находятся веские основания в пользу более высокого качества, а не дешевизны. На сегодняшний день рассмотренный процесс закупок по торгам начал вызывать сомнение у многих организаций.

Рис.3-3. Разработка требований к предприятиям

Снабжение из одного источника

Стремясь повысить конкурентоспособность на своих рынках, многие производители вступают в контакт с каналами снабжения, помогая своим поставщикам разработать более прогрессивные материалы и компоненты, повысить эффективность производственных процессов, чтобы производить товар, по качеству и характеристикам превосходящий ожидания покупателей. Как будет показано в следующих главах, вовлечение поставщиков в процесс разработки новых товаров отнюдь не лишено основания. Вместо того, чтобы поглощать своих поставщиков, фирмы создают совместные предприятия, дающие им эксклюзивные права на любой товар или производственные инновации, разработанные в сотрудничестве с поставщиками. Логика идеи объединения работы поставщика и заказчика заключается в том, что две независимые, склонные к инновациям и предприимчивые фирмы лучше, чем одна с вертикальной интеграцией. Сохраняющаяся независимость поставщика и заказчика способствует предприимчивости и стремлению к лидерству как продающей, так и покупающей фирмы.

Создание совместных предприятий может также привести к сокращению издержек с обеих сторон. При постоянных операциях торговые издержки и издержки от продаж снижаются до минимума; сотрудничество при разработке товара также может значительно снизить его стоимость. Наиболее рекламируемым преимуществом является экономия затрат на содержание складов как поставщиков, так и заказчиков при внедрении системы доставки «точно в срок» (JIT). JIT — это система поставок, в которой продавец поставляет свой товар, как только в нем появится потребность на производственной линии покупателя. Система JIT имеет следующие особенности:

1.Приобретаемые наименования товара разработаны и произведены в соответствии с техническими требованиями заказчика.

2. Все поставляемые наименования проходят у поставщика контроль на качество, что сводит к нулю процент брака у покупателя.

3. Поставки регулярны и надежны. Поставщики часто перемещаются поближе к клиенту, чтобы обеспечить данный вид услуг.

4. Сроки и методы работы проходят всестороннее предварительное обсуждение в высшем руководстве.

5. Вероятность повторного контракта весьма велика.

Подобные взаимоотношения предполагают принципиально иную методику продаж организациям. Акцент делается скорее на долгосрочные контакты, чем на немедленную сделку. Продавцы, овладевшие этой методикой и уже имеющие надежную репутацию, получают явное преимущество перед менее опытными продавцами. Это преимущество особенно проявляется при продаже товара покупателям, не имеющим опыта осуществления покупок в форме совместного с продавцом предприятия.

Еще одна особенность состоит в том, что издержки перехода от одного поставщика к другому при осуществлении покупок в совместном предприятии могут быть очень высоки. Следовательно, опыт совместного предприятия становится особенно важным для продавца, так как продавцам, которые первыми вступили в такие отношения с заказчиками, приходится поддерживать сотрудничество в течение долгого времени. Можно с уверенностью предсказать, что те продавцы, которые обслуживают несколько промышленных рынков и первые предлагают заказчикам совместные предприятия по развитию товара и доставку JIT, в итоге получают значительное и устойчивое долгосрочное конкурентное преимущество.

Система общественных связей и сегментация рынков предприятий

Специализация фирмы определяет ее рынок, внутри которого формируются действенные системы общественных связей, которые могут стать основой для контактной сегментации. Хотя устная информация сохраняет свое значение при продаже товара или услуги, следующие социологические характеристики рынка предприятий делают ее решающим фактором:

1. Как правило, наиболее влиятельные представители фирм-заказчиков получали образование в одних и тех же технических или торговых учебных заведениях. Они сходятся и в образе мыслей, что облегчает их общение друг с другом. Они исповедуют одинаковые ценности, обладают одинаковыми навыками и моделями мышления.

2. Торговые ассоциации отрасли поощряют обмен идеями и обучение внутри отрасли (даже между конкурентами) посредством конференций, торговых выставок, семинаров и ежегодных собраний.

3. Специалисты, получившие должность у конкурента, поставщика, или основного заказчика, часто сохраняют личные отношения со своими бывшими коллегами.

4. Консультанты являются глашатаями своей фирмы. Они часто передают другим то, о чем узнали сами. Совету консультанта, данному одной компании, часто следуют другие компании.

5. Продавцы часто пользуются рекомендациями и стараются, чтобы потенциальный клиент пообщался с удовлетворенными заказчиками. Разыскать и выслушать неудовлетворенного клиента — дело куда более трудное, но если этого не сделать, то его найдут конкуренты, и тогда все узнают, чем именно был недоволен клиент.

6. Необходимо отслеживать покупку конкурентов, поскольку жизнеспособность фирмы может зависеть от опережающего заимствования новой технологии. Покупатель будет также знать, что если приобретение не было удачным, то соперник, чье поведение было взято за образец, оказался точно в таком же положении.

Перечисленные выше причины являются аргументами в пользу того, что рекомендательное письмо или открыто выраженное мнение от признанного авторитета отрасли может стать очень мощным инструментом маркетинга.

С другой стороны, в отрасли с установившейся системой личных связей поставщик и специалисты по продажам должны всячески избегать каких-либо оплошностей, поскольку слух о них может быстро распространиться. Хорошо отлаженная система общественных связей может послужить гарантом стабильности рынка, и поставщику стоит потратить время и усилия на ее формирование. Система общественных связей может быть подразделена на ниши, в центре которых стоят влиятельные личности и организации, на которые затем нацеливаются скоординированные усилия продавцов. Фактически опытный продавец заведомо знаком с системой общественных связей и постоянно пользуется ею. Существование подобной системы становится формальным основанием для контактной сегментации, поскольку она оказывает большое влияние на распространение новых идей и товаров на промышленном рынке.

В табл. 3-2 представлены прочие критерии сегментации промышленного рынка и элементы управления маркетингом, выявленные, в основном, по каждому критерию. Сегментирование в зависимости от того, являются ли закупки основного клиента централизованными или децентрализованными, определяет способ обслуживания этого клиента, а именно, будет ли он обслуживаться продавцами местного уровня или же будет рассматриваться как клиент общенационального уровня. Торговые кадры промышленного рынка обычно формируются и контролируются на региональном уровне. Следовательно, регион или географическое положение является еще одним естественным способом сегментации рынка и, кроме того, может отражать различные потребительские ситуации, основанные на концентрации определенных видов отраслей в различных регионах и зонах продаж. В силу четкой региональной ориентации управленческие субкультуры (стиль, этикет и протокол) и предпринимательская деятельность в целом в Нью-Иорке может сильно отличаться от бизнеса в Лос-Анджелесе, Атланте или Хьюстоне. Сбытовые и маркетинговые кампании должны постоянно принимать в расчет подобные различия деловой субкультуры.

Критерий сегментации

|

Практическое применение

|

Масштаб предприятия клиента и потенциал его роста (А, В, С или D) |

- Управление взаимоотношениями с клиентами |

Использование кодов (SIC)

|

- Определение географических зон продаж - Разработка товара - Выбор торгового журнала для рекламы - Выбор публики для торговой выставки |

Потребительская ситуация

|

- Разработка товара - Подготовка торговых кадров - Услуги по поставкам (ЛТ) - Тема рекламы/ разработка рекламного проспекта - Организация работы торговых агентов |

Централизация/децентрализация процесса покупки |

- Организация работы торговых кадров |

Территориальная локализация

|

- Участие высшего руководства |

Покупка дешевого предложения или создание совместного предприятия

|

- Акцент на разработке или на низкой цене. |

Автоматизация покупок

|

- Отслеживание продаж по времени - Электронная связь. |

Таблица 3-2. Критерии сегментации промышленного рынка и их практическая применимость

Клиенты могут быть в дальнейшем оценены по их чувствительности к личным контактам и услугам или методам стимулирования цены. Работа с клиентами должна строиться в соответствии с этими характеристиками. В конечном счете в стратегию сегментации должен быть включен и уровень кредитоспособности покупателей, поскольку неплательщикам или тем, кто платит с задержкой, следует уделить особое внимание.

Важной чертой сегментации рынка предприятий является нестабильность структуры сегментов. Промышленные рынки обычно более изменчивы, чем потребительские. Во-первых, промышленные рынки часто основываются на производном от других рынков спросе. При колебаниях экономических условий или вхождении на обслуживаемый фирмой рынок новых конкурентов спрос на промышленном рынке может упасть и радикально изменить структуру сегментации. Во-вторых, новые товары, услуги, или инновации технологического процесса появляются гораздо чаще в промышленном производстве, чем в секторе частных потребителей. Такие инновации могут резко изменить потребительскую ситуацию для товара или услуги, в некоторых случаях полностью исключая их использование в одном промышленном секторе и открывая новые возможности применения товара или услуги в другом промышленном секторе. Это подводит нас к более общему рассмотрению некоторых ограничений моделей сегментации в процессе принятия решений.

Ограничения сегментации рынка

Если способ сегментации рынка не влияет на позиционирование товара или услуги и маркетинговую тактику фирмы, то методика рыночной сегментации, применяемая фирмой, оставляет желать лучшего. Однако модель рыночной сегментации не просто влияет на стратегию и тактику, она должна увеличивать объем продаж и прибыли. Предложением одного товара и принятием единственной маркетинговой стратегии вступает в действие экономия на масштабах. Издержки на конструкторскую разработку, издержки подготовки производства, переменные производственные затраты, административные расходы, издержки хранения товарно-материальных запасов, а также расходы на рекламу и продвижение товара в расчете на продажу одного изделия будут ниже по сравнению с ситуацией, когда предлагается множество товаров и реализуется множество маркетинговых стратегий для обслуживания нескольких сегментов рынка. Ситуация может также быстро выйти из-под контроля, если маркетологов в компании попросят жонглировать слишком большим числом мячей одновременно.

Экономическая целесообразность определения сегмента рынка и работы с ним категория крайне изменчивая и находится в зависимости от стоимости ресурсов и новых конкурентов. Смена стиля жизни, потребительских ценностей, демографические изменения добавляют неопределенности и нестабильности. Например, в период экономического спада потребители могут стать более чувствительными к цене и предпочесть высокому качеству товара более низкую цену. Когда спад заканчивается, они становятся менее чувствительными к цене и возвращаются к своей прежней модели поведения. Это означает, что модели сегментов рынка нуждаются в постоянной корректировке, приводящей к слиянию прежних сегментов и созданию новых.

На какой стадии существования рынка товара сегментация наиболее важна? Наилучшее время — стадия быстрого роста, когда другим конкурентам также предстоит сегментировать рынок. На стадии замедления роста большинство сегментов рынка уже хорошо обслуживается конкурентами, и их завоевание обойдется слишком дорого. На стадии быстрого роста на рынке появляется значительное число новых типов покупателей. Часто их появление связано с тем, что продавец-новатор разработал новое изделие, сводящее на нет их прежние требования к товару, или предлагает характеристику или цену, которые склоняют чашу весов в сторону покупки. Или же продавец обнаружил ранее не использовавшийся канал распределения или СМИ для того, чтобы достигнуть нетронутый сегмент рынка. Развитие рынков часто происходит именно из-за появления таких новых сегментов. Итак, напомним: растущий рынок создает оптимальные условия для сегментации: различные сегменты реагируют на различные выгоды и характеристики товара, разнятся по своей чувствительности к цене и используют разные каналы совершения покупок.

Анализ потребителей на зарубежных рынках

Зарубежные потребители заметно отличаются от американских. Они говорят на других языках, иначе одеваются, питаются и имеют другие привычки. Однако не все иностранцы ведут себя одинаково. Некоторые из них богаты, а многие очень бедны. Иные высокообразованны и живут в промышленно-развитых регионах, другие неграмотны и ведут очень несложный образ жизни. Изображенная на рис. 3-1 модель сегментации может быть одинаково применена к зарубежным рынкам и к рынку Соединенных Штатов. В некоторых случаях модель более применима к зарубежным рынкам, поскольку логика ее структуры практически исключает опасность того, что в процесс принятия решений вмешаются национальные предрассудки.

Задача заключается в том, чтобы получить адекватную информацию, способствующую сегментации потребительского поведения, которая позволяет разработать оптимальную конкурентную стратегию. Наибольшая опасность заключается в том, что команда по принятию решений, подобно первым миссионерам и социологам, привнесет в анализ свои собственные ценности, убеждения и поведение. Специалистам, не способным поставить себя на место иностранного потребителя, следует держаться подальше от работы на внешних рынках. С другой стороны, излишний национализм может таить в себе не меньшую опасность, так как свойственные ему романтизм или идеализм могут еще сильнее исказить картину.

По-видимому, наиболее серьезной проблемой, стоящей перед американскими фирмами, которые имеют дело с иностранными потребителями, является реакция их культуры на вторжение американской. Например, ислам веками доминировал над цивилизациями и способствовал их обогащению. Но, равно как и другие религии, некоторые исламские фракции бывают склонны к ненависти и насилию по отношению к Соединенным Штатам. В излишней популярности американских товаров некоторые видят явную угрозу.

«Сейчас уже становится ясным, что мы сталкиваемся с настроениями и поведением, выходящим далеко за рамки политических курсов и проблем. Это не что иное, как столкновение 3 цивилизаций — по-видимому, иррациональная, но, несомненно, имеющая исторические корни реакция вечного соперника нашего иудео-христианского наследства, нашей нынешней светской действительности и противника их повсеместного распространения... Начиная с конституции и кончая кока-колой, от танков и телевидения до маек, — всё это символы и артефакты, благодаря которым идеи Запада сохранили и даже укрепили свою привлекательность».

Компании и их команды по принятию решений в сфере международного маркетинга все больше сознают, что в то время как сегменты молодых зарубежных культур, особенно в Азии, Южной Америке и на Среднем Востоке, с энтузиазмом встречают американскую культуру, другие сегменты, представленные пожилыми и глубоко религиозными людьми, враждебно настроены по отношению к американскому влиянию. С этими явлениями нельзя не считаться в процессе сегментации рынка в странах, имеющих столь большие различия в культурах.

Глава 4

АНАЛИЗ КОНКУРЕНЦИИ

Конкурентоспособность показывает, насколько продуктивна и эффективна фирма по отношению к конкурентам, посредникам и в обслуживании заказчиков. Продуктивность связана с качеством выпускаемых изделий, занимаемой долей рынка; эффективность со скоростью ответной реакции и экономией издержек; эффективность, и продуктивность, в конечном счете, зависят от конкурентной рациональности фирмы, т.е. силы ее соревновательного духа и умения принимать решения. Кто только ни обращался с призывом повысить конкурентоспособность к американским фирмам: и правительственные учреждения, и зарубежные партнеры, и даже коллеги по отрасли. Однако стать более конкурентоспособным — это все равно, что сбросить вес или превратить жир в мускулатуру. Легко сказать, трудно сделать. Эта задача становится практически невыполнимой, если она не основана на всестороннем анализе конкурентоспособности. Анализ следует начинать с общего обзора конкурентной структуры и оценки динамики развития товарного рынка. Сюда же включается общий анализ рынка, история его развития, а также выявление новых конкурентов, которые заинтересованы в том, чтобы остальные фирмы с их товарами исчезли с лица земли. Затем анализ должен сконцентрироваться на основных конкурентах и их вероятном поведении.

Удивительно, как часто компании, даже самые лучшие, просто перестают замечать конкурентов. В конце 70-х — начале 80-х гг. компьютеры семейства Vax компании DEC основательно укрепились на рынке вычислительной техники среднего класса, на котором доминировала IBM. Так продолжалось до 1986 г,, когда IBM поставила перед группой своих специалистов задачу дать отпор DEC. Однако было уже слишком поздно: новая, никем не распознанная опасность пришла со стороны сетевых персональных компьютеров.

K конкуренции можно относиться по-разному. Мы восхищаемся конкуренцией в спорте, но считаем ее недостойной в школьном классе. Американские управляющие часто тратят все свои силы в гонке по служебной лестнице. Руководство иногда может целиком сосредоточиться на конкуренте и потерять связь с потребителем. Конкурентная направленность предполагает изучение конкурента и использование его слабых сторон, а вовсе не наскоки на него в любом удобном случае и любой ценой.

Конкуренция — понятие динамическое. Раньше оно характеризовалось долей рынка, долей сознания, долей голоса, долей НИОКР. Теперь оно измеряется степенью изменения перечисленных факторов.

Доля рыночных взаимоотношений и их динамика определяет надежность торгового партнерства между продавцами и дистрибьюторами. Необходимо постоянно отслеживать эту долю, поскольку изменения во взаимоотношениях предопределяют изменение доли рынка, как продавца, так и дистрибьютора.

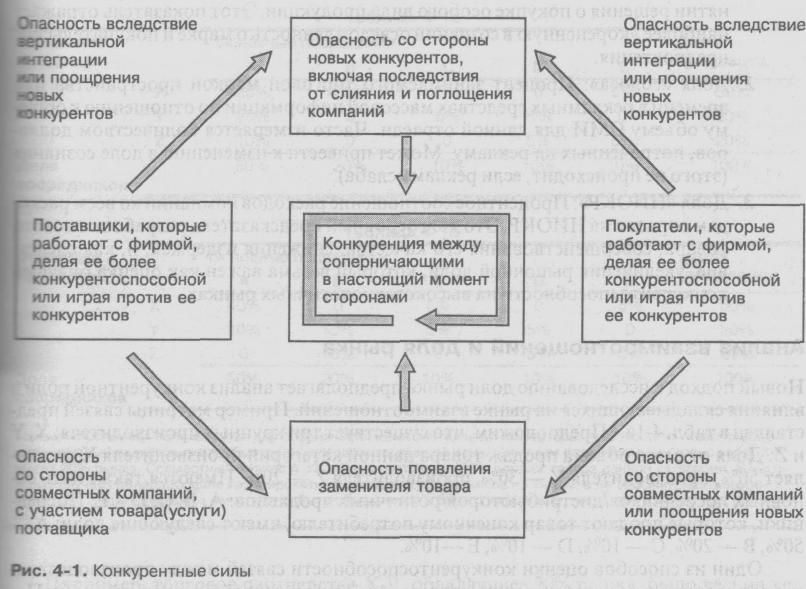

Опасность появления новых конкурентов зависит от множества различных препятствий, которые преграждают претендентам путь на данный рынок. Многие рынки, которые существовали раздельно, теперь объединяются, так как новые технологии провоцируют более жесткую и динамичную конкуренцию.

Новая конкурентная опасность появляется вместе с новыми технологиями, покупателями или продавцами, которые становятся конкурентами или способствуют появлению новых конкурентов, а также является следствием поглощения или слияния существующих конкурентов.

Слабые и сильные стороны конкурентов следует выявлять путем изучения их способности к квалифицированным действиям вдоль всей цепочки получения добавленной стоимости (от момента покупки до послепродажного обслуживания), а также по циклу заказ-доставка.