Р оль економічних показників діяльності сфери послуг

2 . Розрахункова частина

2.1 Розрахунок місячного планового фонду зарплати майстрів.

Оплата праці – це будь-який заробіток, обчислений, як правило, у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує працівникові за виконану роботу або надані послуги.

Оплата праці складається з основної заробітної плати й додаткової оплати праці. Розміри оплати найманого працівника залежать від результатів його праці з урахуванням наслідків господарської діяльності підприємства.

Перелік професій робітників визначено характером робіт, які виконуються в прядильному виробництві.

Передбачено раціональне розташування робітників відповідно вимог наукової організації праці

Розрахунок виконується на основі штатного розкладу з формулою:

З мо= ∑ Зо∙ п , де (2.1.1)

3Мо - місячна основна зарплата майстрів;

30 - місячна основна зарплата майстра відповідної категорії;

п - кількість майстрів відповідної категорії.

Штатний розклад – це перелік посадових працівників підприємства, кількість штатних одиниць, посадових окладів.

Таблиця 2.1 – Штатний розклад

№ |

Посада |

кількість |

Освіта |

З/п |

1. |

Директор |

|

вища |

|

2. |

Головний бугал. |

|

вища |

|

3. |

Перукар II кл |

|

серед |

|

4. |

Перукар Iкл |

|

серед |

|

5. |

Перукар – мод. |

|

серед/спец |

|

6. |

Візажист |

|

серед/спец |

|

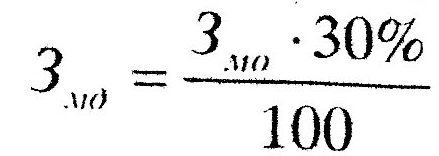

Додаткова місячна зарплата майстрів розраховується за формулою:

(2.1.2)

(2.1.2)

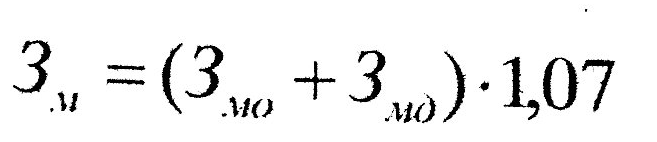

Загальний місячний плановий фонд зарплати майстрів з урахуванням коштів на оплату відпусток розраховується за формулою:

(2.1.3)

(2.1.3)

2.2 Розрахунок нарахувань на заробітну плату.

Нараховується у розмірі 37,46 % до місячного фонду заробітної плати

Нз =Зм ∙Вн

100˚ (2.2.1)

Розрахунок місячного фонду оплати майстрів наведений у таблиці 5.2

Таблиця 2.2. - Розрахунок місячного планового фонду зарплати майстрів.

№ |

Найменування професії |

Чисельність |

Основна |

Додаткова |

3м |

Нарахування |

Сума |

п/з |

|||||||

1 |

Перук II класу |

|

|

|

|

|

|

2 |

Перукар І класу |

|

|

|

|

|

|

3 |

Перукар-модельєр |

|

|

|

|

|

|

4 |

Візажист |

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|