1. Субъекты и объекты инвестиций

ПОНЯТИЕ ИНВЕСТИЦИЙ. ФОРМЫ И СОСТАВ ИНВЕСТИЦИЙ

При обобщении отечественной литературы, можно дать следующее определение инвестиций. Инвестиции — это долгосрочные вложения средств (материальных и интеллектуальных ценностей) в производственную, предпринимательскую и другую деятельность, с целью организации производства продукции, работ, услуг и получения прибыли (дохода) или других конечных результатов (охрана природы, повышение качества жизни и т.п.). Отмечены следующие формы инвестиций:

земля;

денежные средства и их эквиваленты;

имущество;

имущественные права.

Инвестиции различаются по видам:

- капиталообразующие инвестиции;

- портфельные инвестиции

Субъектом инвестиций является реципиент — предприятие (организация), использующее инвестиции. Объектами инвестиций могут быть:

- строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды), предназначенные для производства новых продуктов и услуг;

- комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы). В этом случае под объектом инвестирования подразумевается программа федерального, регионального или иного уровней;

- производство новых изделий (услуг) на имеющихся производственных площадях в рамках действующих производств и организаций;

- разработка новых изделий;

- внедрение новой техники в действующее производство.

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): научные исследования, проектно-конструкторские работы, расширение или реконструкцию действующего производства, организацию нового производства или выпуск новой продукции, внедрение новой техники и т.д.

Объекты инвестиций различаются:

масштабом проекта;

направленностью проекта (коммерческая, социальная, связанная с государственными интересами и т.д.);

характером и содержанием инвестиционного цикла;

характером и степенью участия государства (государственные капиталовложения, налоговые льготы, гарантии, иные формы участия);

эффективностью использования вложенных средств.

ИСТОЧНИКИ ИНВЕСТИЦИЙ. ИНВЕСТИЦИОННЫЙ ПРОЕКТ

Источниками инвестиций являются:

1. Собственные финансовые средства, а также иные виды активов (основные фонды» земельные участки, промышленная собственность и т.п..) и привлеченных средств на безвозмездной основе.

Ассигнования из федерального, регионального и местных бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе.

Иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций, различных форм собственности и частных лиц.

Различные формы заемных средств.

Понятие "инвестиционный проект" (ИП) имеет двоякий смысл: как дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей или результатов (близкими по смыслу в этом случае являются термины "хозяйственные мероприятия", "работа (комплекс работ)", "проект"); и как система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие действия.

Понятие "инвестиционная программа" понимается как совокупность унифицированных данных о системе инвестиционных проектов или предложений с определенной целевой направленностью.

ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИЙ

Эффективность есть отношение результата к затратам для достижения этого результата. В этом определении и заложен показатель эффективности различного рода систем:

Е

=

(1)

(1)

где Е — эффективность; Р — результат; 3 — затраты, обеспечивающие получение результата.

Если отношение результата к затратам является показателем эффективности, то разность между результатом и затратами является показателем эффекта (Э).

Э=Р-3. (2)

Различают понятия абсолютного и сравнительного аффекта, абсолютной и сравнительной эффективности.

Эффективность проекта характеризуется системой показателей, отражающих отношение затрат и результатов применительно к интересам его участников. Различаются следующие показатели эффективности инвестиционного проекта:

показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение; для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность.

В процессе разработки проекта производится оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

ИНВЕСТИЦИИ И ВРЕМЯ. ФИНАНСОВЫЕ РАСЧЕТЫ

НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ

Одна из главных проблем при расчете инвестиций состоит в том, чтобы сопоставить выплаты, которые делаются в разные моменты времени. Одинаковые по величине затраты, осуществляемые в разное время, экономически неравнозначны.

Известно, что процесс роста основной суммы вклада за счет накопления процентов называется начислением сложного процента, а сумма, полученная в результате накопления процента, называется наращенной или будущей стоимостью суммы вклада по истечении периода, за который осуществляется расчет

Обозначив первоначальную сумму вклада через Ко, будущую сумму в t-ом году через Кt получим будущую (наращенную) стоимость:

Кt = К0(1+Е)t

где (1 + Е)t— коэффициент начисления сложных процентов (КСП).

ДИСКОНТИРОВАНИЕ

В финансовой практике часто сталкиваются с задачей обратной определению наращенной суммы: по заданной сумме Кt которую следует уплатить через некоторое время t необходимо определить сумму полученной ссуды Ко. Такая ситуация, например, может возникнуть при разработке условий контракта. В этом случае говорят, что сумма Кt дисконтируется. Приведем формулу дисконтирования по сложным ставкам:

Ко = Кt (1+Е)-t

где (1 + Е)-t — дисконтный множитель за t лет.

Величину Ко полученную дисконтированием Кt, часто называют текущей, современной (приведенной) величиной Кt. Она характеризует ту исходную (базовую) сумму, на которую начисление процентов дает величин Кt.

Согласно Методическим рекомендациям, при оценке эффективности инвестиционного проекта (ИП) соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде (t = 0). Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная норме дохода на капитал, приемлемой для инвестора.

Техническое приведение к базисному моменту времени затрат, результатов и эффектов удобно производить путем их умножения на коэффициент дисконтирования аt определяемый для постоянной нормы дисконта Е:

где t – номер шага расчета (t = 0, 1, 2, … Т, здесь Т – горизонт расчета).

Если же норма дисконта меняется во времени и на t-ом шаге расчета равна Е1, то коэффициент дисконтирования равен

и

и

,

при t > 0

,

при t > 0

Результат сравнения двух проектов с различным распределением эффекта во времени может существенно зависеть от нормы дисконта. Поэтому объективный (или хотя бы удовлетворяющий всех участников) выбор ее величины достаточно важен. В рыночной экономике эта величина определяется исходя из депозитного процента по вкладам (в постоянных ценах). На практике она принимается большей его значения за счет инфляции и риска, связанного с инвестициями. Если принять норму дисконта ниже депозитного процента, то инвесторы предпочтут вкладывать деньги в банк, но не в производство. Если же норма дисконта станет выше депозитного процента на величину большую, чем та, которая оправдывается инфляцией и инвестиционным риском, то возникнет перетекание денег в инвестиции, повышенный спрос на них и, как следствие — повышение их цены, т.е. банковского процента.

Приведенная оценка нормы дисконта справедлива (в рыночной экономике) для собственного капитала. В случае, когда весь капитал является заемным, норма дисконта представляет собой соответствующую процентную ставку, определяемую условиями процентных выплат и погашений по займам.

В нынешний переходный период российской экономики, который характерен высокой инфляцией, депозитный процент по вкладам не определяет реальную цену денег. В этой ситуации можно использовать два подхода:

1. Для оценки народно-хозяйственной, т.е экономической эффективности - подход, разделяемый рядом зарубежных специалистов, в соответствии с которым норма дисконта должна отражать не только чисто финансовые интересы государства, но и систему предпочтений членов общества по поводу относительной значимости доходов в различные моменты времени, в том числе и с точки зрения социальных и экологических результатов. В этой связи данная оценка является по существу "социальной нормой дисконта" и должна устанавливаться государством как специфический социально-экономический норматив, обязательный для оценки проектов, в которых государству предлагается принять участие.

2. Для оценки коммерческой эффективности — подход, при котором каждый хозяйствующий субъект сам оценивает свою индивидуальную "цену денег", т.е. выраженную в долях единицы реальную (с учетом налогов и риска) норму годового дохода на вложенный капитал с учетом альтернативных и доступных на рынке направлений вложений со сравнимым риском. Корректируя ее с учетом риска, связанного с конкретным проектом, субъект может определять и индивидуальную норму дисконта.

Однако в современных условиях при неразвитом фондовом рынке, такой подход затруднителен, хотя и возможен. Кроме того, он может привести к ошибочным решениям. В этих условиях определенным ориентиром при установлении индивидуальной нормы дисконта может служить депозитный процент по вкладам в относительно стабильной иностранной валюте.

АБСОЛЮТНАЯ И СРАВНИТЕЛЬНАЯ ЭФФЕКТИВНОСТЬ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

В отечественной практике проектирования предприятий при планировании капитальных вложений применяется показатель абсолютной эффективности — рентабельность капитальных вложений. При статической постановке задачи показатель рентабельности есть отношение годовой прибыли к объему капитальных вложений.

›Rн

›Rн

где Ц — годовой выпуск продукции в оптовых ценах по проекту;

С — себестоимость годового выпуска продукции после полного осуществления строительства и освоения введенных мощностей;

К — полная сметная стоимость строящегося объекта по проекту.

Полученные в результате расчетов показатели рентабельности (абсолютной эффективности капитальных вложений) сравнивают с нормативом Rн. Капитальные вложения признаются экономически эффективными, если полученные для них показатели рентабельности не ниже нормативов.

Наряду с показателем рентабельности капитальных вложений для оценки абсолютной эффективности капитальных вложений применяется показатель срока окупаемости полных капитальных вложений Ток:

Ток

=

Ток.Н

Ток.Н

Расчетный

срок окупаемости капитальных вложений

сравнивается с нормативной величиной

ТН

(RН

=

)

)

В условиях рыночной экономики решающим условием развития и устойчивой жизнеспособности фирм любого" профиля является эффективность вложения капитала в тот или иной инвестиционный проект. Принятие решения об инвестировании проекта обусловливается целями, которые инвестор ставит перед собой. Иерархия инвестиционных целей:

Прибыльность инвестиционного мероприятия определяется как норма прибыли на инвестиции. Капитальные вложения осуществляются только в том случае, если прибыль от них достигает определенного, заранее задаваемого минимума.

Рост фирмы путем ежегодного увеличения торгового оборота и доли контролируемого ею рынка.

Поддержание высокой репутации фирмы среди потребителей и сохранение контролируемой доли рынка.

Достижение высокой производительности труда.

Производство новой продукции.

Если раньше норматив рентабельности устанавливался вышестоящим органом управления, то в условиях рыночной экономики каждое предприятие устанавливает для себя самостоятельно приемлемый уровень рентабельности капитальных вложений, который обеспечивает ему нормальный размер прибыли.

Капиталовложения группируются по следующим категориям в зависимости от их цели:

вынужденные капиталовложения;

сохранение позиции на рынке;

обновление основных производственных фондов, особенно станков и аппаратов;

экономия затрат;

увеличение доходов;

"рисковые" капиталовложения.

Норма прибыли для разных классов капиталовложений.

Класс 1 (вынужденные капиталовложения) — требования к норме прибыли отсутствуют.

Класс 2 (сохранение позиций на рынке) — норма прибыли 6 %.

Класс 3 (обновление основных производственных фондов) — 12 %.

Класс 4 (экономия затрат) — норма прибыли 15 %.

Класс 5 (увеличение доходов) — 20 %.

Класс б ( рисковые капиталовложения) — 25 %.

Приведенные данные - усредненные, составленные на базе классификаций десятков предприятий. Необходимо добавить, что подобные требования к норме прибыли для некоторых капиталовложений классов 2—6 (например, капиталовложений в научные исследования) устанавливаются не всегда.

Показатель абсолютной эффективности позволяет ответить на вопрос "Что делать?", "Делать или не делать?", "Эффективно или неэффективно то или иное капитальное вложение?" Однако возникает вопрос "Как делать?", "Каким выбрать вариант технологии, организации производства?" Можно ли эту вторую задачу решить с помощью показателей абсолютной эффективности? Предположим, что имеется несколько вариантов строительства завода. Нужно выбрать наиболее эффективный вариант. Казалось бы, что эту задачу можно решить следующим образом: рассчитать рентабельность по каждому варианту и выбрать вариант, дающий наибольшую рентабельность капитальных вложений. Однако отечественная теория инвестиций предлагает иное решение задачи — разработаны показатели сравнительной экономической эффективности, с помощью которых выбирается оптимальный вариант.

Показатели сравнительной эффективности инвестиций разработаны для статической постановки задач и при соблюдении тождества результата по вариантам. Другими словами, принимается, что выручка по всем вариантам одинакова. Предложены три показателя сравнительной экономической эффективности капитальных вложений.

Срок окупаемости дополнительных капитальных вложений:

Ток

д

=

где Т ок.д — срок окупаемости дополнительных капитальных вложений

К1 и К2 — капитальные вложения по сравниваемым вариантам;

С1 иС2 — себестоимость годовой продукции по сравниваемым вариантам

Величина Токд сравнивается с нормативной величиной Ток н , и если Токд < Ток.н> то дополнительные капитальные вложения, а следовательно, и более капиталоемкий вариант эффективны.

Сравнительная эффективности, капитальных вложений:

Ес

=

Расчетная величина Ес сравнивается с нормативной величиной Е - нормативом сравнительной эффективности капитальных вложений и если Ес > Е, то дополнительные капитальные вложения, а следовательно, и более капиталоемкий вариант эффективны.

3) При наличии нескольких вариантов наиболее эффективный вариант выбирается по минимуму так называемых приведенных затрат (приведенной стоимости)

3i =Сi+ЕКi →min

где 3i — приведенные затраты, приведенная стоимость по каждому варианту,

Сi — текущие затраты (себестоимость) по тому же варианту;

Кi— капитальные вложения по тому же варианту;

Е — норматив эффективности капитальных вложений (ставка процента на капитал, норма дисконта).

Динамические показатели эффективности.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся:

- чистый дисконтированный доход (чистая приведенная стоимость) ЧДД или интегральный эффект;

- индекс доходности (индекс прибыльности) ИД;

- внутренняя норма доходности (внутренняя норма прибыли) ВНД;

При использовании показателей для сравнения различных инвестиционных проектов (вариантов проекта) они должны быть приведены к сопоставимому виду.

Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в фазовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле (1):

,

(1)

,

(1)

где Rt – результаты, достигаемые на t-ом шаге расчета; Зt – затраты, осуществляемые на том же шаге; Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта); Rt - Зt = Эt - эффект, достигаемый на t-ом шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неэффективен.

На

практике часто пользуются модифицированной

формулой (2) для определения ЧДД. Для

этого из состава

исключают капитальные вложения и

обозначают через: Кt

– капиталовложения на t-ом шаге.

исключают капитальные вложения и

обозначают через: Кt

– капиталовложения на t-ом шаге.

К – сумму дисконтированных капиталовложений, т.е.

,

,

а через Зt – затраты на t-ом шаге при условии, что в них не входят капиталовложения.

Тогда формула (1) для ЧДД записывается в виде

,

(2)

,

(2)

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений К.

Индекс доходности ИД представляет собой отношение суммы приведенных эффектов к величине капиталовложений (3):

,

(3)

,

(3)

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 – неэффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта Евн, при которой величина приведенных эффектов равна приведенным капиталовложениям.

Иными словами, Евн ВНД является решением уравнения

.

.

Внутреннюю норму доходности можно определить по следующей формуле:

ВНД

= Е1

– ЧДД1

Где Е1 и Е2 нормы дисконта, при которых ЧДД1>0, а ЧДД2‹0

ВНД можно определить и графически (методом итерации). Для этого рассчитывают ЧДД при разных значениях Е, в том числе и для такой ставки процента, при которой значение ЧДД станет отрицательным. Значение процентной ставки, при которой ЧДД равен нулю, и определяет величину ВНД (рис. 1).

Рис. 1

ВНД выражает предельную величину стоимости альтернативного использования капитала, а разность между ВНД и ставкой банковского процента (ВНД - Е) показывает эффект инвестиционной деятельности и предел безопасности для проекта. ВНД является граничной ставкой ссудного процента, которая делит проекты на эффективные и неэффективные.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта Е, то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна, или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

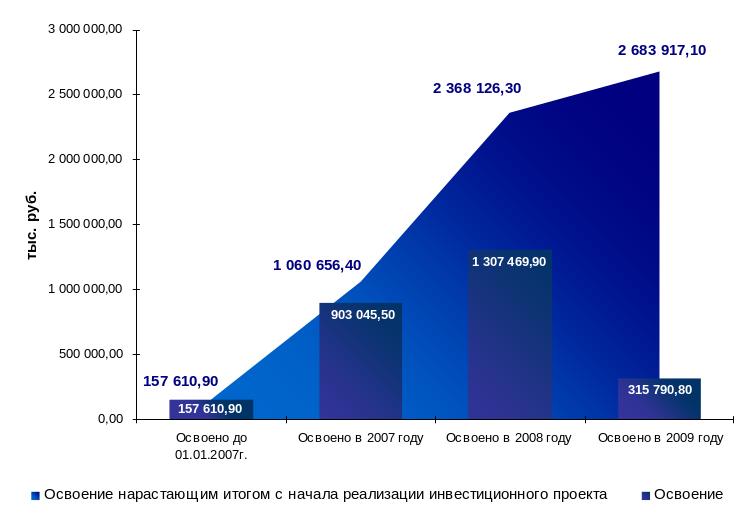

Для примера рассмотрим инвестиционную деятельность предприятия ОАО «ПО Водоканал г. Ростов-на-дону» - Выполнение обязательств Частного инвестора по финансированию проекта на начало 2010 года

Наименование групп компонентов |

Кол. комп. |

Фактическое выполнение на тек. дату, % |

Фактическое выполнение к плану до 2012 г., %

|

Разработка ТЭО общего характера и ПСД для бюджетных компонентов |

6 |

77,6 |

40,1 |

Реконструкция 3-х крупнейших водопроводных насосных станций |

6 |

100,0 |

100,0 |

Строительство магистральных водоводов, общей протяженностью 27 км. |

5 |

100,0 |

100,0 |

Создание новых объектов водоподготовки с применением новейших технологий |

4 |

67,9% |

42,1 |

Создание новых объектов автоматизации, учета и дистанционного контроля |

3 |

68,3 |

33.9 |

Реконструкция муниципальных сетей, насосных станций и других объектов |

4 |

69,0 |

42,2 |

ИТОГО: |

28 |

79,2 |

57,4 |

Созданные в 2009 году Частным инвестором проектные заделы позволили муниципальным заказчикам приступить к реализации планов строительства и реконструкции на общую сумму около 10 млрд. руб.

Строительство водопроводного комплекса «Дугино» |

9,1 |

Строительство водовода по ул. Малиновского |

0,25 |

Дюкерный переход через реку Дон |

0,18 |

Строительство водовода по ул. «40 лет Победы» |

0,13 |

Строительство участка Северного водовода |

0,061 |

Перекладка водовода по ул. Штахановского |

0,08 |

Непосредственно Частный инвестор в лице ОАО «ПО Водоканал» приступил к реализации планов строительства и реконструкции на общую сумму 1,7 млрд. руб.

Строительство блока УУФИ для обеззараживания питьевой воды на ОСВ 2,3 |

0,48 |

Внедрение Системы автоматического контроля и учета энергопотребления |

0,18 |

Внедрение Системы дистанционного контроля и управления гидравлическими режимами |

0,42 |

Строительство сооружений повторного использования промывных вод на ОСВ 2,3 |

0,39 |

Строительство цеха производства гипохлорита на ОСВ 2,3 |

0,21 |

ИТОГО, млрд. руб.: |

1,68 |

Освоение